| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Останнім часом термін «пастка ліквідності» використовується для опису ситуації, в якій опинилися багато країн після 2008 р .: центральні банки знизили процентні ставки практично до нульового рівня, а економіка відмовляється реагувати на такі сигнали. У ряді випадків ситуації, що підпадають під поняття «пастка ліквідності», є логічним продовженням розвитку боргової дефляції.

Термін «пастка ліквідності» був впроваджений Кейнсом в гл. 15 його основної роботи «Головна теорія ...» В даний час цей термін означає ситуацію, при якій грошово-кредитна і фіскальна політика втрачає можливість стимулювання економіки за допомогою як зниження процентних ставок, так і збільшення грошової маси шляхом додаткової емісії або скорочення податків.

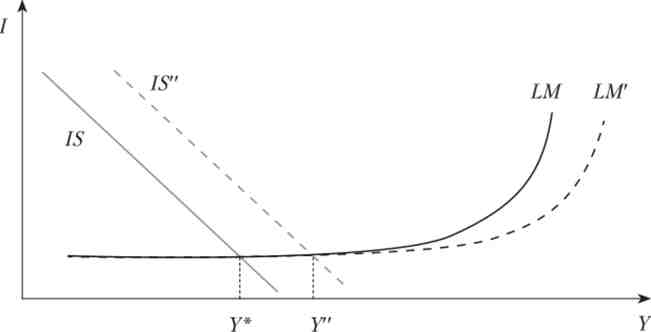

Візуалізацію пастки ліквідності можна представити наступними функціями:

де I- процентні ставки; Y- ВВП (графічно представлено на рис. 16.1). Грошова експансія, яка характеризується переходом від LM до LM не робить ніякого впливу на рівновагу процентних ставок або виробництва. Проте фіскальна експансія (перехід від IS до IS "- під впливом підвищення процентних ставок - Г) призводить до більш високого рівня виробництва без зміни процентних ставок. Оскільки процентні ставки не змінюються, то відсутній ефект витіснення (збільшення державних витрат не знижує обсяги приватного інвестування).

Мал. 16.1. пастка ліквідності

Рівень процентної ставки залежить від приросту виробництва, стимульованого державними витратами:

Цілком очевидно, що такий стан можна розглядати як «пастку», але чому воно вважається «пасткою ліквідності»? Тільки тому, що ці два слова є пастку, викликану ліквідністю. Чи випливає з цього, що пастка викликана занадто високою ліквідністю? Звичайно, ні. Пол Кругман (р. 1953 г.) вважає що пастка ліквідності не випливає з діяльності центральних банків, зокрема створених ними умов для появи надмірно великої кількості грошей.

В даний час центральні банки збільшили грошову масу до граничних обсягів, подальше зростання якої вже не в змозі ефективно впливати на економічне зростання. Проте багато економістів вважають, що сучасний грошовий попит досить еластичний і в змозі поглинути будь-які додаткові обсяги грошей.

Проте в даний час в основі пастки зовсім інші причини. Центральні банки продовжують накачувати економіку грошима, в тому числі і за рахунок скорочення податків. У минулому при переході економіки до фази падіння населення і бізнес воліли притримати гроші (така ситуація описана в параграфі 20.3.). Однак в посткризові роки (2011-2016) ситуація відрізняється від звичної. Відповідно до традиційної теорії під час депресії ціни активів падають. Однак після кризи ціни казначейських облігацій підвищилися навіть в умовах падіння процентної ставки. Спрацювало інша обставина: інвестори віддають перевагу більш надійні ліквідні активи навіть з урахуванням втрати прибутковості. Кругман назвав такий варіант «вічної пасткою ліквідності».

Надалі ідеї Кейнса про «пастці ліквідності" розвивав Хайман Мінскі. Він використовував аргумент пастки ліквідності в звичній манері, але надав йому більш чітку форму. Якщо деякі носткейн- сіанци намагалися надати терміну якусь таємничість і невизначеність, то Мінскі практично підвів його впритул до формалізації, проте ще не перевів в математичну формулу.

Деякі представники австрійської економічної школи відкидають не тільки теорію «пастки ліквідності», а й положення Кейнса про ліквідних перевагах. Вони стверджують, що скорочення інвестицій в періоди низьких процентних ставок - не результат переваги ліквідності, а наслідок попередніх помилкових інвестицій і тимчасових переваг.

Отже, в сучасних умовах монетарні і фіскальні влади втрачають можливість використовувати звичні методи і інструменти стимулювання економічного зростання. Причина полягає в тому, що напрацьований інструментарій ніколи не був досить надійним і безвідмовним, а спрацьовування в минулому звичного механізму макроекономічної стабілізації визначалося збігом обставин.