Фізичний підрахунок товарних запасів.

Там, де фізичний рахунок ведеться складськими працівниками або іншими особами, власний бухгалтер-ревізор організації або інший представник бухгалтерії повинен спостерігати за веденням такої інвентаризації. Будучи вищим контрольним органом, бухгалтерія або ревізійний відділ завжди повинні бути ініціаторами проведення інвентаризації.

Балансовий метод, заснований на використанні балансової формули:

3н + П=Т / Про + Др + Зк,

де Зн - товарні запаси на початок аналізованого періоду (грн.);

П - надходження товарів за аналізований період (грн.);

Т / Об - товарообіг підприємства за аналізований період (грн.);

Др-документований витрата товарів за аналізований

період, який не є продажем (грн.);

Зк - товарні запаси на кінець аналізованого періоду (грн.).

Балансовий метод менш трудомісткий, ніж попередні, і дозволяє забезпечити оперативний облік і аналіз товарних запасів у зв'язку з іншими показниками. Недолік даного методу - відсутність можливості виключити з розрахунку всякого роду невстановлені втрати, що призводить до певних перекручень суми запасів. Для усунення цього недоліку дані балансового обліку систематично повинні зіставлятися з даними інвентаризації і зняття залишків.

Використовуючи балансовий метод, легко здійснювати оперативний контроль за рухом товарів. Цей метод особливо ефективний при автоматизованому обліку на базі комп'ютерної мережі.

Кращим початковим пунктом для створення будь-якої системи контролю товарних запасів є їх стандартизація, уніфікація, забезпечення штрих-кодами, що дозволяє використовувати для обліку та контролю електронно-обчислювальну техніку. Сучасна торгівля вже не може здійснюватися без використання ПЕОМ. Управлінні товарними запасами також вимагає автоматизації даного процесу.

Якщо в організації впроваджена і діє комплексна система автоматизації управління підприємством (наприклад, "1С", "Галактика", "Ветразь" та інш.), То для побудови в організації раціональної системи обліку запасів необхідні по здебільшого тільки організаційні заходи і стимулювання працівників. Система автоматизації звичайно дає вже налагоджену базу даних, яку можна використовувати для прийняття ефективних управлінських рішень. Побудова цієї системи здійснюється за такими етапами:

-Підготовчий. Він призначений для того, щоб визначити, чи потребує система контролю запасів у вдосконаленні. Також важливо з'ясувати, на які товарні позиції або товари слід звернути увагу менеджерів; чи треба диференціювати підходи управління різними товарами, до яких з них треба застосовувати складні інструменти прогнозування та нормування, а для яких досить простих; які товари слід контролювати вибірково або періодично, а від яких взагалі доцільно відмовитися. На даному етапі зручно використовувати ABC-і XYZ-аналіз, які дозволяють виявити "лідерів продажів" (товари, що приносять основну частину прибутку) і оцінити регулярність продажів різних товарів.

-Планування: в даний блок заходів слід віднести, перш за все, нормування товарних запасів. Розробка нормативів дозволить завжди приблизно знати, скільки товару необхідно мати на складі в поточний час, скільки товару треба замовляти і коли. Це позбавить менеджерів від необхідності діяти «наосліп», або тільки на підставі інтуїції та особистого досвіду, що дозволить уникнути зайвих залишків товару на складі, які будуть зв'язувати оборотний капітал організації та приводити до збільшення різних статей витрат. В оптовій торгівлі добре показує себе метод прямого рахунку (або метод техніко-економічних розрахунків), відповідно до якого норматив для запасів визначається виходячи з тривалості операційного циклу. Наприклад, в організації на приймання товару і контроль його якості йде по півдня. Відповідно, норма технологічного запасу складе один день, а норматив буде визначений як добуток норми запасу на добову потребу. Добову потребу можна визначити, виходячи зі статистики витрати. Подібний підхід можна застосовувати і в системі споживчої кооперації.

Організація: даний блок системи повинен включати певні елементи:

- Облік товарних запасів: ретельний облік необхідний з тих причин, що сучасні менеджери мають справу з величезними масивами даних, які їм треба обробляти для прийняття управлінських рішень. Менеджер повинен знати, що відбувається у нього на складі, коли був отриманий товар, від кого і скільки, як йде реалізація, який товар неходовий, скільки його і як довго він вже знаходиться на складі. Щоб відповісти на всі ці та ще багато інших потребують уваги питання, необхідна база даних, яка формується на основі врахування відбуваються всередині фірми процесів. Дану базу менеджери і використовують для роботи, формуючи на її основі різноманітні звіти.

- Управління закупівлями: сюди входить все, що стосується закупівель та надходження товару на склади - робота з постачальниками, укладання договорів, формування замовлення з оптимальними параметрами, застосування для цих цілей математичного підходу.

- Зберігання та переробка товарного асортименту: одна з функцій опту - безпосередньо саме зберігання на складах, подсортировка, комплектація, фасування, розбиття на більш дрібні партії та інше.

- Управління продажами: робота з покупцями, вивчення попиту, просування, налагодження контактів, укладення договорів.

- Оптимізація: даний елемент призначений для постійного вдосконалення асортименту та співпраці з найбільш вигідними постачальниками.

-Стимулювання: цьому блоку слід приділити особливу увагу тому будь-який захід очікує успіх тільки в тому випадку, якщо його виконавці зацікавлені у сумлінному виконанні своїх функцій. Тільки узгоджені дії всіх учасників приведуть до чіткої і налагодженій роботі системи і забезпечать її високу ефективність. Слід приділити увагу всім працівникам, які мають відношення до управління запасами: від операціоністів, від яких залежить, чи правильні дані підуть в базу, до менеджерів, які цими даними скористаються для прийняття рішень. Причому стимулювання має включати не тільки матеріальний аспект (преміювання за нові проекти, за проведення складних робіт і аналізів, просто гідні зарплати менеджерам і операціоністам), а й професійно-психологічний. По-перше, потрібно донести до фахівців необхідність нового підходу до управління запасами, показати їм додаткові можливості, привести приклади практичних вигод. По-друге, завдання керівника-розвивати у фахівцях творче ставлення до вирішення стандартних завдань, прагнення навчатися і застосовувати отримані знання на благо організації. Вид і розмір винагороди за ці роботи встановлює керівництво організації.

Контроль: сюди входить як просте порівняння реальних розмірів запасів з нормативними, так і розрахунок додаткових показників (традиційних та інноваційних). Контроль повинен базуватися на блоці обліку (звідти надходитиме вихідна інформація) і служити основою для роботи інших блоків - організації та стимулювання (вдосконалення закупівель, заохочення та покарання за результати роботи).

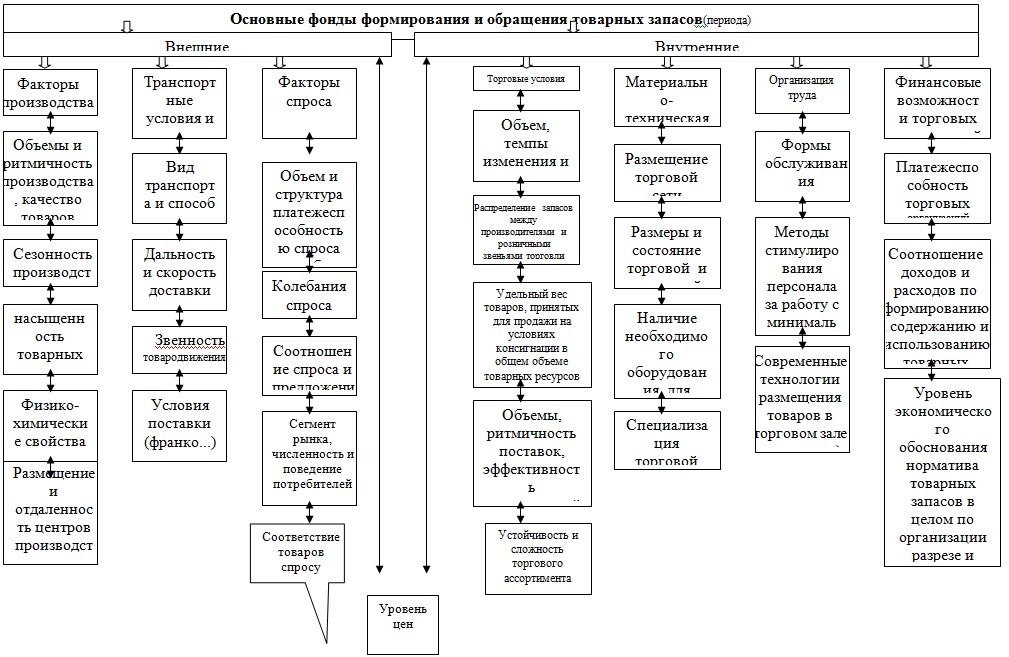

Малюнок 4.3.2 .. Система факторів, що визначають розмір товарних запасів і товарооборачиваемости

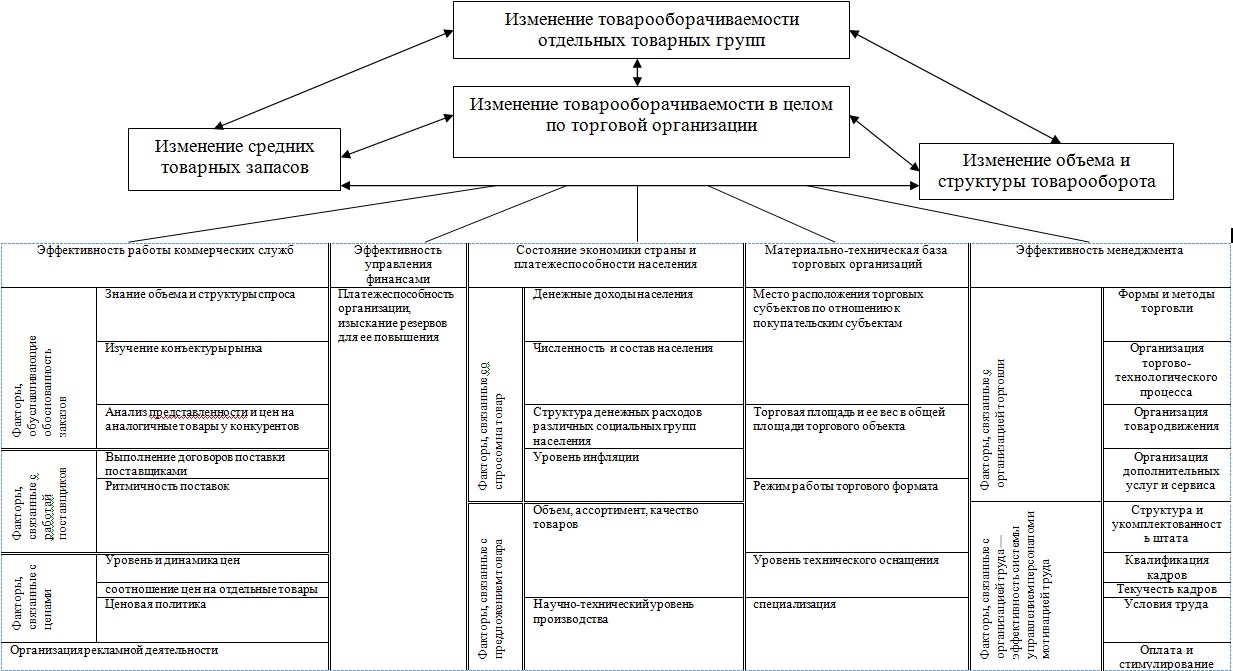

Малюнок 4.3.3. Вплив факторів на товарооборачиваемости організації торгівлі

| Товарні групи | Запаси товарів на початок | Реалізація | Запаси товарів на кінець | Надходження | ||||||

| сума, млн. руб. | Уд. вага в підсумку,% | сума, млн. руб. | Уд. вага в підсумку,% | сума, млн. руб. | Уд. вага в підсумку,% | сума, млн. руб. | Уд. вага в підсумку,% | У відсотках до обсягу | ||

| реалізації | товарних ресурсів | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10=8/4 * 100 | 11=8 / (2 +4-6) * 100 |

| Швейні вироби | 341 | 55,99 | 2520 | 55,60 | 393 | 55,59 | 2597 | 55,50 | 103,1 | 105,2 |

| Трикотаж | 161 | 26,44 | 1192 | 26,30 | 186 | 26,31 | 1232 | 26,33 | 103,4 | 105,6 |

| Панчішно-шкарпеткові вироби | 60 | 9,85 | 440 | 9,71 | 68 | 9, 62 | 453 | 9,68 | 103,0 | 104,9 |

| Хутряні товари | 25 | 4,11 | 190 | 4 , 19 | 30 | 4,24 | 195 | 4,17 | 102,6 | 105,4 |

| Головні убори | 6 | 0,99 | 45 | 0,99 | 7 | 0,99 | 46 | 0,98 | 102,2 | 104,6 |

| Інші товари | 16 | 2,63 | 145 | 3,20 | 23 | 3,25 | 156 | 3,33 | 107,6 | 113,0 |

| Разом | 609 | 100,0 | 4532 | 100,0 | 707 | 100,0 | 4679 | 100,0 | 103,2 | 105,5 |

Тбліца 5.5.1 вихідна інформація для аналізу ефективності формування, розміщення, використання товарних запасів торгової організації «Меркурій» за період (місяць, квартал, півріччя, рік), мнн.руб. Примітка: такий аналіз з використанням ПВЕМ рекомендується проводити щотижня.

Структурні підрозділи організації торгівлі (відділи, секції, магазини, торгові групи) |

Товарообіг | товарні запаси | |||||||||

| Минулого періоду | плановий | Фактичний за звітний період | Минулого періоду | Норматив товарних запасів | |||||||

| За період | одноденний | за період | одноденний | за період | одноденний | сума | днів | сума | днів | У розрахунок на 1 руб. товарообігу | |

| відділ № 1 «одяг, взуття» | 965,2 | 31,8 | 1086,0 | 36,2 | 1011,3 | 33,7 | 813 , 0 | 25,6 | 1049,8 | 29 | 0,97 |

| в тому числі: одяг |

491,7 | 16,4 | 509,0 | 20,0 | 501,7 | 16,7 | 413,9 | 25,2 | 560,0 | 28 | 0, 93 |

| взуття | 464,5 | 15,5 | 487,0 | 16,2 | 509,6 | 17,0 | 399,1 | 25,7 | 456,0 | 30 | 0,99 |

| відділ «2« Господарочка » | 421 | 14,0 | 431,7 | 14 , 4 | 427,3 | 14,2 | 323,7 | 23,1 | 432,0 | 30 | 1,00 |

| в тому числі: товари культурно-побутового призначення тривалого користування |

219,5 | 7,3 | 229,7 | 7,7 | 222,7 | 7,4 | 193,8 | 26,5 | 246,4 | 32 | 1,07 |

| господарські товари | 201,5 | 6,7 | 202,0 | 6 , 7 | 204,6 | 6,8 | 129,9 | 19,4 | 194,3 | 29 | 0,96 |

| відділ № 3 «продовольчі товари» | 639,1 | 21,3 | 649,0 | 21,6 | 771,6 | 25,7 | 194,7 | 27,9 | 648,0 | 30 | 0,99 |

| в тому числі реалізовані за фіксованими і регульованими цінами | 251 | 8,4 | 253,1 | 84,0 | 329,1 | 11,0 | 229,9 | 27,4 | 126,0 | 15 | 0,50 |

| реалізуються за вільними цінами | 387, 7 | 12,9 | 395,9 | 13,2 | 442,5 | 14,7 | 364,8 | 28,3 | 382,8 | 29 | 0,97 |

| відділ № 4 «Кондитерські товари» | 473,7 | 15,8 | 514,9 | 17,2 | 504,3 | 16,8 | 753,5 | 47,7 | 1032 | 60 | 2,00 |

| в тому числі закуплені на внутрішньому ринку | 262,0 | 8,7 | 143,1 | 4,8 | 164,5 | 5, 4 | 175,5 | 20,2 | 288 | 60 | 2,01 |

| імпортні | 211,7 | 7,1 | 371,8 | 12,4 | 319,8 | 11,3 | 578,0 | 81,4 | 744 | 60 | 2,00 |

| Всього | 2490,0 | 83,0 | 2681,6 | 89,4 | 2714,5 | 90,5 | 2484,9 | 29,9 | 2771,4 | 31 | 1,03 |

Структурні підрозділи організації торгівлі (відділи, секції, магазини, торгові групи) |

Товарні запаси | Частка товарів, що реалізуються за вільними цінами | Частка товарних запасів у торговому залі,% | Частка товарних запасів у на складі,% | Частка сплаченого товарного запасу,% | ||||||

| Фактичні товарні запаси | Відхилення фактичних запасів від нормативних | У товарних запасах | У товарообороті | ||||||||

| сума | днів | У розрахунок на 1 руб. |

сума | днів | У розрахунок на 1 руб. товарообігу | ||||||

| відділ № 1 «одяг, взуття» | 1122,2 | 33 | 1,11 | +72,4 | +4 | +0,14 | - | - | 55,0 | 45,0 | 28,0 |

| в тому числі: одяг |

620,0 | 37 | 1,23 | +120,0 | +9 | +0,3 | - | - | 60,0 | 40,0 | 38,0 |

| взуття | 469,8 | 27 | 0,92 | -16,2 | -3 | -0,07 | - | - | 50,0 | 50,0 | 26,0 |

| відділ «2« Господарочка » | 504,0 | 35 | 1,24 | +72,0 | +5 | +0,24 | - | - | 40,0 | 60,0 | 37,0 |

| в тому числі: товари культурно-побутового призначення тривалого користування |

284,9 | 38 | 1,34 | +38,5 | +6 | +0,27 | - | - | 30,0 | 70,0 | 44,0 |

| господарські товари | 194,3 | 28 | 1,00 | - | -0,5 | +0,04 | - | - | 45,0 | 55,0 | 31,0 |

| відділ № 3 «продовольчі товари» | 669,6 | 26 | 0,87 | +21,6 | -4 | -0,12 | 61,1 | 57,8 | 58,0 | 42,0 | 26,0 |

| в тому числі реалізовані за фіксованими і регульованими цінами | 117,6 | 11 | 0,36 | -8,4 | -4 | -0,14 | - | - | 80,0 | 20,0 | 31,0 |

| реалізуються за вільними цінами | 409,2 | 28 | 0,92 | +16,4 | -1 | -0,05 | - | - | 35,0 | 65,0 | 37,0 |

| відділ № 4 «Кондитерські товари» | 1118,0 | 66 | 2,13 | +86,0 | +46 | +0,13 | 80,7 | 63,7 | 62,0 | 38,0 | 10,0 |

| в тому числі закуплені на внутрішньому ринку | 288,0 | 53 | 1,65 | - | -7 | -0,36 | - | - | 71,0 | 29,0 | 9,0 |

| імпортні | 900 | 72 | 2,81 | +15,6 | +12 | +0,81 | - | - | 42,0 | 58,0 | 74,0 |

| Всього | 3039,6 | 34 | 1,1 | +268,2 | +3 | +0,07 | 43,8 | 28,7 | 54,0 | 46,0 | 31,0 |

Інформація, релевантна "Фізичний підрахунок товарних запасів."

- 4.7 Методи контролю товарних запасів

підрахунок всіх товарів, які при необхідності можуть переважуватися та перемірювати. Отримані дані в натуральному вираженні оцінюються діючих цінах і зводяться з груп в загальну суму. Недоліками даного методу є велика трудомісткість і невигідність для організації, так як при проведенні інвентаризації вона, як правило, не функціонує. Всі організації повинні - Питання 55. Показники статистики товарних запасів

товарного обігу з моменту надходження їх з виробництва до моменту реалізації. Товарні запаси в сфері товарного обігу називаються товарними залишками. Товарні запаси являють собою основну частину оборотних засобів торгівлі. Вони роблять значний вплив на комерційні результати ринкової діяльності. Товарні запаси класифікуються по ряду соціально-економічних і - ГЛАВА Товарно-матеріальні запаси: що компанії потрібно купити і що їй потрібно продати

товарно-матеріальні запаси і чистий прибуток росли паралельним курсом. Це вказує на те, що компанія знаходить прибуткові можливості розширювати обсяг продажів і це зростання вимагає збільшення товарних запасів, щоб компанія могла виконувати всі замовлення вчасно. Виробничі компанії, у яких товарні запаси протягом декількох років стрімко ростуть, а потім так само стрімко вичерпуються, - Рівень нормування та обгрунтованості величини і асортиментної структури товарообігу.

товарних запасів в торговельній організації взаємопов'язані і взаємозумовлені. Їх взаємозв'язок реалізується в процесі обігу товарних запасів. На малюнку 4.3.3 схематично показано вплив факторів на показник ефективності використання товарних запасів - товарооборотність. Всі фактори, зрештою відбиваються на зміні двох основних чинників: обсягу, структури, товарообігу і середніх - Вибіркова інвентаризація.

товарних запасів ведеться вибірково. Бухгалтерія визначає прийнятний відсоток помилок у своїх записах і підраховує кількість одиниць товару, що містяться у взятих на вибірку видах товарних запасів, з тим щоб встановити, чи відображають записи фактичну наявність цих товарів. Якщо кількість товару, зазначеного в постійно ведення записів товарних запасів, виявляється в межах прийнятною - Обсяги, ритмічність поставок, рівень розвитку сервісних форм організації поставок та обслуговування покупців, виконання договірних зобов'язань.

товарні суб'єкти взагалі можуть обходитися без товарних запасів. Це можливо при чіткій взаємодії з постачальниками, коли покупець твердо впевнений, що товар в потрібному асортименті, обсягах, якості буде доставлений в магазин, в строго певний, до хвилини, час. Чим вище рівень договірної дисципліни поставок, обов'язковість, сумлінність виробників і постачальників, прийнятні - Питання 56. Показники оборотності товарів. Статистичне вивчення динаміки швидкості товарного обігу

товарного запасу. До показників швидкості товарообігу відносяться: 1) число оборотів товарних запасів (коефіцієнт оборотності), що характеризує число оборотів, яке здійснює товар за певний період, тобто скільки разів оновлюється товарний запас: {foto148} де Т - обсяг товарообороту;? З - середня величина товарних запасів; 2) тривалість одного обороту в днях - Індекси Ласпейреса, Пааше і Фішера

підрахунку цінових індексів (від методу підрахунку залежать показники зростання цін). При підрахунку цінових зрушень зазвичай використовують два методи. Один з них грунтується на застосуванні індексу (формули) Ласпейреса: порівнюються ціни поточного періоду (р1) і базового (р0) на однаковий набір товарів (товарну кошик) (q0,). Формула Ласпейреса показує, на скільки фіксована товарна кошик - 20.8. Методика підрахунку резервів збільшення суми прибутку і рентабельності

підрахунку. Резерви збільшення суми прибутку визначаються за кожним видом товарної продукції. Основними їх джерелами є збільшення обсягу реалізації продукції, зниження її собівартості, підвищення якості товарної продукції, реалізація її на більш вигідних ринках збуту і т.д. (Рис. 20.2). Блок-схема джерел резервів збільшення прибутку від реалізації продукції {foto659} Для - Ключові терміни

запаси Звіт про результати діяльності (про прибутки і збитки) Дохід Витрати Альтернативна вартість Обліковий прибуток Економічна прибуток Баланс Активи Нематеріальні активи Чиста вартість Ринкова - Тема 4. Механізм управління товарними запасами організації торгівлі

товарними запасами торгової - Співвідношення доходів і витрат із закупівлі та реалізації товарів.

товарних запасів. Тому важливо будь-яку закупівлю товарів супроводжувати економічними розрахунками за оцінкою її - ГЛАВА Оборот поточних активів: як компанія заробляє гроші

товарно-матеріальні ресурси, які продаються в кредит торговим організаціям і перетворюються в дебіторську заборгованість. Надалі остання погашається і перетворюється на гроші. Грошові кошти Товарно-матеріальні запаси Дебіторська заборгованість Грошові кошти. Цей цикл повторюється знову і знову, і на цьому компанія заробляє. Різні елементи цього циклу оборотних активів - 5.3.3. Визначення планового обсягу та джерел закупівлі необхідних товарів.

товарних запасів, передбачений у плановому періоді, також забезпечується закупівлею товарів в закупівельних цінах. З урахуванням цих особливостей плановий обсяг закупівлі товарів організацією торгівлі визначається за формулою: ОЗ=П - Др - НТЗ, де ОЗ - обсяг закупівлі товарів організацією торгівлі в плановому періоді (в закупівельних цінах); П - плановий обсяг надходження товарів (у роздрібних цінах) ; Др - Модель рівноваги «вилучення - ін'єкції»

товарно-матеріальних запасів. Але так як товарно-матеріальні запаси також розглядаються в якості інвестицій, то фактичні заощадження та інвестиції врівноважуються шляхом нарощування товарно-матеріальних запасів при подальшому скороченні обсягу виробництва. Щодо положення, що складається лівіше точки К, де І> С, лінія І знаходиться над лінією С, ситуація прямо протилежна: - Глава 13 ПРОПОЗИЦІЯ ФАКТОРІВ ВИРОБНИЦТВА

фізичного капіталу, а по-друге, рішеннями, що впливають на чисельність та освітній рівень населення і на величину заощаджень фізичного капіталу. Не всі, але основні аспекти цих коротко-і довгострокових рішень ми розглянемо в даній