20.8. Методика підрахунку резервів збільшення суми прибутку і рентабельності

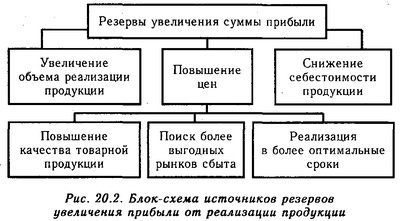

Резерви збільшення суми прибутку визначаються за кожним видом товарної продукції. Основними їх джерелами є збільшення обсягу реалізації продукції, зниження її собівартості, підвищення якості товарної продукції, реалізація її на більш вигідних ринках збуту і т.д. (Рис. 20.2).

Блок-схема джерел резервів збільшення прибутку від реалізації продукції

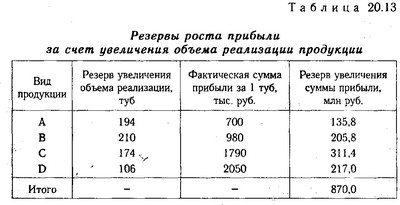

Для визначення резервів зростання прибутку за першого джерела (табл. 20.13) необхідно виявлений раніше резерв росту обсягу реалізації продукції помножити на фактичний прибуток у розрахунку на одиницю продукції відповідного виду:

Резерви зростання прибутку за рахунок збільшення обсягу реалізації продукції

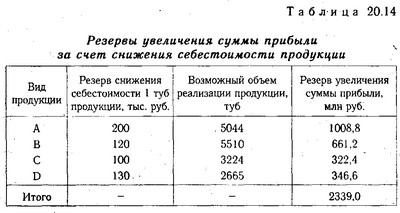

Підрахунок резервів збільшення прибутку за рахунок зниження собівартості товарної продукції і послуг здійснюється наступним чином: попередньо виявлений резерв зниження собівартості кожного виду продукції множиться на можливий обсяг її продажів з урахуванням резервів його росту (табл. 20.14);

Резерви збільшення суми прибутку за рахунок зниження собівартості продукції

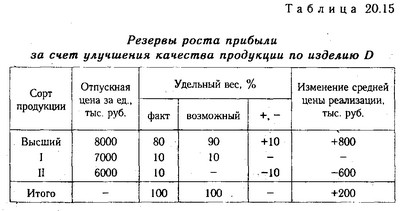

Істотним резервом зростання прибутку є поліпшення якості товарної продукції. Він підраховується наступним чином: зміна питомої ваги кожного сорту (кондиції) множиться на відпускну ціну відповідного сорту, результати підсумовуються і отримане зміну середньої ціни множиться на можливий обсяг реалізації продукції (табл. 20.15):

Резерви зростання прибутку за рахунок поліпшення якості продукції по виробу D

У зв'язку із збільшенням питомої ваги продукції вищого гатунку і скороченням питомої ваги II сорту середня ціна реалізації виробу D зросте на 200 тис.

Р П=+200 тис. руб. х 2665=533 млн руб.

Аналогічно підраховуються резерви зростання прибутку за рахунок зміни ринків збуту.

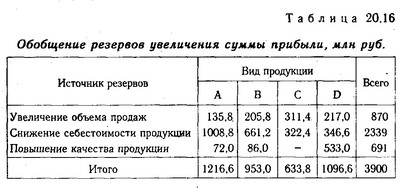

На закінчення аналізу необхідно узагальнити всі виявлені резерви зростання прибутку (табл. 20.16).

Основними джерелами резервів підвищення рівня рентабельності продукції є збільшення суми прибутку від реалізації продукції (Р П) і зниження собівартості товарної продукції (Р С). Для підрахунку резервів може бути використана наступна формула:

де Р R - резерв зростання рентабельності; Rв - рентабельність можлива; Rф - рентабельність фактична; Пф - фактична сума прибутку; Р П - резерв зростання прибутку від реалізації продукції; VРПв - можливий обсяг реалізації продукції з урахуванням виявлених резервів його росту; Сiв - можливий рівень собівартості i-х видів продукції з урахуванням виявлених резервів зниження; Зф-фактична сума витрат з реалізованої продукції.

Узагальнення резервів збільшення суми прибутку

Резерв підвищення рівня рентабельності по виробу А:

Резерв підвищення рівня рентабельності по виробу А

Резерв підвищення рівня рентабельності капіталу може бути підрахований за формулою:

де БП - балансова сума прибутку; Р БП - резерв збільшення балансової суми прибутку; КLф - фактична середньорічна сума основного і оборотного капіталу; P KL - резерв скорочення суми капіталу за рахунок прискорення його оборотності; KLд - додаткова сума основного та оборотного капіталу, необхідна для освоєння резервів зростання прибутку.

На закінчення аналізу фінансових результатів повинні бути розроблені конкретні заходи щодо освоєння виявлених резервів і система здійснення моніторингу.

Освоєння резервів зростання прибутку на наявних виробничих потужностях без додаткових капітальних вкладень, а отже і без збільшення суми постійних витрат, дозволить збільшити не тільки рентабельність роботи підприємства, але і запас його фінансової міцності.

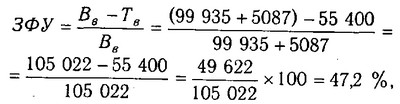

Виручка від реалізації продукції збільшиться за рахунок обсягу продажів на 4396 млн руб. і за рахунок підвищення якості продукції - на 691 млн руб., всього на суму 5087 млн руб.

Підприємство планує також знизити собівартість продукції на суму 2339 млн руб., В тому числі суму постійних витрат - на 615 млн руб.

За рахунок зростання цін у зв'язку з поліпшенням якості продукції і зниження рівня змінних витрат на одиницю продукції середня частка маржинального доходу у виручці складе 0,467.

У результаті всіх цих змін беззбитковий обсяг продажів складе 55 400 млн руб., Що на 2413 млн руб. (55 400-57 813) менше звітної величини (див. табл. 24.9).

Запас фінансової стійкості (зона безпеки) складе

що на 5,1% вище звітного рівня (див. табл. 24.9).

На закінчення аналізу фінансових результатів повинні бути розроблені конкретні заходи щодо освоєння виявлених резервів і система здійснення моніторингу.

Інформація, релевантна " 20.8. Методика підрахунку резервів збільшення суми прибутку і рентабельності "

- 20.1. Завдання аналізу фінансових результатів

Фінансові результати діяльності підприємства характеризуються сумою отриманого прибутку і рівнем рентабельності. Прибуток підприємства отримують головним чином від реалізації продукції, а також від інших видів діяльності (здача в оренду основних фондів, комерційна діяльність на фінансових і валютних біржах і т.д.). Прибуток - це частина чистого доходу, який безпосередньо отримують - 21.2. Методика аналізу рентабельності за системою директ-костинг

Алгоритми розрахунку впливу факторів на зміну рівня рентабельності витрат, продажів, інвестованого капіталу по системі директ-костинг. Порівняльний аналіз отриманих результатів. Методика аналізу рентабельності, що застосовувалася і застосовується на вітчизняних підприємствах (див. параграф 20.6), також не враховує взаємозв'язок витрати-обсяг-прибуток. За даною методикою рівень рентабельності не - 16.5. Аналіз ефективності використання трудових ресурсів

Факторні моделі зміни прибутку на одного працівника. Методика розрахунку їх впливу Велике значення для оцінки ефективності використання трудових ресурсів на підприємстві в умовах ринкової економіки має показник рентабельності персоналу (відношення прибутку до середньорічної чисельності промислово-виробничого персоналу). Оскільки прибуток залежить від рентабельності продажів, коефіцієнта - 20.4. Асссортіментная політика підприємства та її вплив на формування прибутку

Методика розрахунку впливу структури продажів на зміну суми прибутку у випадках однорідною і неоднорідною продукції. Для оцінки асортиментної політики підприємства, як уже вказувалося, використовується ціла система показників, у тому числі і отримання максимального прибутку. На аналізованому підприємстві зміна структури реалізації продукції сприяла збільшенню суми прибутку на 536 млн руб, так - 7.4. Методика оцінки та практичного застосування результатів кореляційного аналізу

Необхідність оцінки рівняння зв'язку. Показники, які застосовуються для оцінки рівняння зв'язку. Методика їх розрахунку та інтерпретація. Використання рівняння зв'язку для оцінки діяльності підприємства, визначення впливу факторів на приріст результативного показника, підрахунку резервів і планування його рівня. Для того щоб переконатися в надійності рівняння зв'язку та правомірності його - Кількісне визначення прибутку та його динаміка

Є дві заходи кількісного визначення прибутку. Абсолютний показник цієї категорії - маса прибутку, відносний показник - норма прибутку. Маса прибутку - це її абсолютний обсяг, виражений в грошах. Норма прибутку - це відношення прибутку до авансованого капіталу, вираженого у відсотках. Її формула: {foto84}, (17.1) де П '- норма прибутку; П - величина прибутку; К- - 46. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

Показники рентабельності характеризують ефективність роботи підприємства в цілому, прибутковість різних напрямків діяльності (виробничої, підприємницької, інвестиційної), окупність витрат і т. д. Вони більш повно, ніж прибуток, характеризують остаточні результати господарювання, тому що показують співвідношення ефекту з наявними або використаними ресурсами. Дані показники - 13.2. Факторний аналіз рентабельності капіталу.

Методика аналізу. Порядок її застосування. Зв'язок між рентабельністю капіталу, прибутковістю продукції та оборотністю капіталу і чинників, що формують їх рівень, показана на рис. 13.2. Взаємозв'язок факторів, що формують рентабельність сукупного капіталу {foto292} Розрахунок впливу факторів першого порядку на зміну рівня рентабельності капіталу можна провести методом абсолютних - 8.2. Принципи організації пошуку і підрахунку резервів

Науковість, комплексність, системність, обгрунтованість, оперативність, плановість, масовість, виділення "провідної ланки" та "вузьких місць", запобігання повторного рахунку резервів. Здійснюючи пошук резервів, слід керуватися наступними принципами. 1. Пошук резервів повинен носити науковий характер: грунтуватися на положеннях діалектичної теорії пізнання, знаннях економічних законів, - Питання 67. Показники рентабельності підприємств і організацій

Крім абсолютного обсягу прибутку в фінансовій статистиці розраховуються відносні показники прибутковості діяльності підприємства (організації) - показники рентабельності. Рентабельність - це показник, в загальному вигляді характеризує прибутковість роботи підприємства (організації). Існує кілька показників рентабельності. До них відносяться: 1) рентабельність (збитковість) активів - 22.4. Аналіз формування чистого прибутку

Порядок визначення суми чистого прибутку. Методика її факторного аналізу. Чистий прибуток є одним з найважливіших економічних показників, що характеризують кінцеві результати діяльності підприємства. Кількісно вона являє собою різницю між сумою балансового прибутку і сумою внесених у бюджет податків з прибутку, економічних санкцій, відрахувань до благодійних фондів і - Банківські резерви

Одним з важливих чинників підтримки ліквідності банків є обов'язкові банківські резерви. Банківський резерв - це та сума грошей, яка необхідна для розрахунків з кредиторами і зберігається в центральному банку (банках) без виплати відсотків. В даний час вона оцінюється в межах 3-15% від загальної суми вкладів. Резерви виконують подвійну функцію. З одного боку, вони покликані - 13.5. Аналіз прибутковості власного капіталу

Роль даного показника. Фактори його зміни. Методика розрахунку їх впливу. Рентабельність власного капіталу замикає всю піраміду показників ефективності функціонування підприємства, вся діяльність якої має бути спрямована на збільшення суми власного капіталу і підвищення рівня його прибутковості. Неважко помітити, що рентабельність власного капіталу (ROE) і