7.4. Методика оцінки та практичного застосування результатів кореляційного аналізу

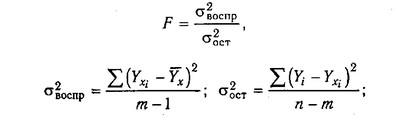

Для того щоб переконатися в надійності рівняння зв'язку та правомірності його використання для практичної мети, необхідно дати статистичну оцінку надійності показників зв'язку. Для цього використовуються критерій Фішера (F-відношення), середня помилка апроксимації (е), коефіцієнти множинної кореляції (R) і детермінації (D).

Критерій Фішера розраховується наступним чином:

Критерій Фішера

де Yхi-індивідуальні значення результативного показника, розраховані за рівнянням; Yx - середнє значення результативного показника, розраховане за рівнянням; Yi - фактичні індивідуальні значення результативного показника; т - кількість параметрів в рівнянні зв'язку,, враховуючи вільний член рівняння; п - кількість спостережень (обсяг вибірки).

Фактична величина F-відносини зіставляється з табличній і робиться висновок про надійність зв'язку. У нашому прикладі величина F-відносини на п'ятому кроці дорівнює 95,67. F-теоретичне розраховане по таблиці значень F. При рівні ймовірності Р=0,05 і кількості ступенів свободи (m-1) / (n - m)=(6 - 1) / (40 - 6)=5/34 воно становитиме 2,49. Оскільки Fфакт> Fтабл, від гіпотеза про відсутність зв'язку між рентабельністю і досліджуваними факторами відхиляється.

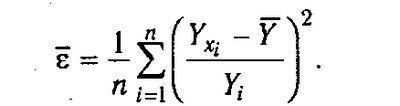

Для статистичної оцінки точності рівняння зв'язку використовується також середня помилка апроксимації:

середня помилка апроксимації

Чим менше теоретична лінія регресії (розрахована за рівняння) відхиляється від фактичної (емпірічни), тим менше середня помилка апроксимації. У нашому прикладі вона становить 0,0364, або 3,64%. Враховуючи, що в економічних розрахунках допускається похибка 5-8%, можна зробити висновок, що досліджуване рівняння зв'язку досить точно описує досліджувані залежності.

Про повноту зв'язку можна судити також за величиною множинних коефіцієнтів кореляції і детермінації.

Отже, дане рівняння можна використовувати для практичних цілей:

а) оцінки результатів господарської діяльності;

б) розрахунку впливу факторів на приріст результативного показника;

в) підрахунку резервів підвищення рівня досліджуваного показника;

г) планування і прогнозування його величини.

Оцінка діяльності підприємства по використанню наявних можливостей проводиться порівнянням фактичної величини результативного показника з теоретичної (розрахункової), яка визначається на основі рівняння множинної регресії. У нашому прикладі (див. табл. 7.5) на підприємстві № 1 материалоотдача (х1) складає 2,4 руб., Фондовіддача (х2) - 80 коп., Продуктивність праці (х3) - 8 млн руб., Тривалість обороту оборотних коштів (х4) - 25 днів, питома вага продукції вищої категорії якості (х5) - 25%. Звідси розрахункова величина рентабельності складе:

Вона перевищує фактичну на 0,36%. Це говорить про те, що дане підприємство використовує свої можливості дещо гірше, ніж в середньому всі досліджувані підприємства.

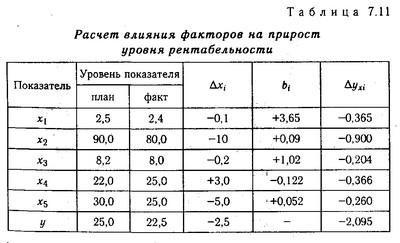

Ресчет впливу факторів на приріст рівня рентабельності

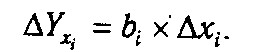

Вплив кожного фактора на приріст (відхилення від плану) результативного показника розраховується наступним чином:

У зв'язку з тим що план був недовиконаний по всіх факторним показниками (табл. 7.11), рівень рентабельності знизився на 2,09%.

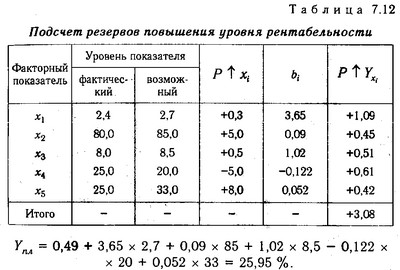

Підрахунок резервів підвищення рівня рентабельності проводиться аналогічним способом: резерв приросту кожного факторного показника множиться на величину відповідного коефіцієнта регресії:

Якщо підприємство досягне запланованого рівня факторних показників (табл.

Так визначають резерви за умови прямолінійної залежності, коли вона відображається рівнянням прямої. При криволінійних залежностях між досліджуваними показниками, які описуються рівнянням параболи, гіперболи та іншими функціями, для визначення величини резерву зростання (зниження) результативного показника необхідно в отримане рівняння зв'язку підставити спочатку фактичний рівень факторного показника, а потім можливий (прогнозний) і порівняти отримані результати.

Наприклад, потрібно визначити резерв збільшення середньогодинної вироблення робочих, якщо їх середній вік знизиться з 45 до 40 років. Використовуючи рівняння параболи (див. с. 135), спочатку розрахуємо середню вироблення фактичну:

yф=-2,67 + 4,424 х 4,5 - 0,561 х 4,52=5870000 руб .,

а потім прогнозовану:

Yn=-2,67 + 4,424 х 4,0 - 0,561 х 4,02 - 6050000 руб.,

Зіставивши отримані величини, дізнаємося резерв зростання середньогодинного виробітку:

Результати багатофакторного регресійного аналізу можуть бути також використані для планування і прогнозування рівня результативного показника. З цією метою необхідно в отримане рівняння зв'язку підставити плановий (прогнозний) рівень факторних показників (табл. 7.12)

Підрахунок резервів підвищення рівня рентабельності

Таким чином, багатофакторний кореляційний аналіз має важливу наукову і практичну значимість. Він дозволяє вивчити закономірності зміни результативного показника в залежності від поведінки різних факторів, визначити їх вплив на величину результативного показника, встановити, які з них є основними, а які другорядними. Цим досягається більш об'єктивна оцінка діяльності підприємства, більш точне і повне визначення внутрішньогосподарських резервів і планового рівня показників.

Інформація, релевантна " 7.4. Методика оцінки та практичного застосування результатів кореляційного аналізу "

- 2.8.1. Кореляційний аналіз

оцінка результатів аналізу та підготовка рекомендацій щодо їх практичного - 7.1. Поняття стохастичною зв'язку і завдання кореляційного аналізу

методика вирішення завдань детермінованого факторного аналізу. Однак на практиці далеко не всі економічні явища і процеси можуть вивчатися за допомогою цієї методики, так як в більшості випадків їх не можна звести до функціональних залежностях, коли величиною факторного показника відповідає єдина величина результативного показника. Частіше в економічних дослідженнях зустрічаються - 5.1. Поняття, типи та завдання факторного аналізу

методика комплексного і системного вивчення і вимірювання впливу факторів на величину результативних показників. Розрізняють такі типи факторного аналізу: детермінований і стохастичний; прямий і зворотний; одноступінчатий і багатоступінчастий; статичний і динамічний; ретроспективний і перспективний (прогнозний). Детермінований факторний аналіз являє собою методику - 33. Застосування витратного підходу

методик оцінка об'єктів нерухомості на основі витратного підходу найбільш доцільна і застосовна у ситуаціях техніко-економічного аналізу для нового будівництва, для оцінки нових об'єктів, для цілей оподаткування або арешту майна фізичних та юридичних осіб, то для об'єктів спеціального призначення з метою страхування і при оцінці вартості об'єктів, відомості про продажі яких на - 6.1. Загальна характеристика методів фільтрації

методики є свої переваги і недоліки. У цілому ж їх правильне використання може призвести до значних прибуткам. Хоча дані методики і не так суб'єктивні, як викладені раніше фігури, все ж їх застосування вимагає деякого рівня майстерності. Вивчення основних понять і "фізичного змісту" кожної методики не займе багато часу, але може бути у вищій ступені не марно. Навіть - 28. Процес оцінки нерухомості

методик і статистичного аналізу Індивідуальна оцінка нерухомості - це оцінка конкретного об'єкта на певну дату. Масова оцінка - наближена, а індивідуальна - точна. Процес оцінки нерухомості проходить в шість етапів: 1) визначення проблеми, 2) попередній огляд і план оцінки. Вирішується питання про даних, необхідних для аналізу об'єкта, встановлюються джерела їх - Г. В. Савицька. Аналіз господарської діяльності підприємства. 4-е видання, перероблене і доповнене, 2001

- 17.6. Аналіз конкурентоспроможності продукції

оцінка та прогнозування конкурентоспроможності продукції; вивчення факторів, що впливають на її рівень; розробка заходів щодо забезпечення необхідного рівня конкурентоспроможності продукції. Методика аналізу конкурентоспроможності продукції показано на рис. 17.1. Блок-схема анализаконкурентоспособности продукції {foto507} Для оцінки конкурентоспроможності необхідно зіставити параметри - 11.1. Основні правила організації аналізу

методик. Проведення аналізу повинно стати органічною частиною службових обов'язків кожного фахівця, керівника різних рівнів господарства, обов'язком всіх службовців, які мають відношення до прийняття управлінських рішень. Звідси випливає ще один важливий принцип організації аналізу - обгрунтований розподіл обов'язків з проведення АХД між окремими виконавцями. Від того, - ПЕРЕДМОВА

методикою системного, комплексного економічного аналізу, майстерністю точного, своєчасного, всебічного аналізу результатів господарської діяльності. У першій частині книги викладаються теоретичні основи аналізу господарської діяльності як системи узагальнених знань про предмет, метод, завдання, методику та організації економічного аналізу на підприємствах. У другій частині