20.4. Асссортіментная політика підприємства та її вплив на формування прибутку

Для оцінки асортиментної політики підприємства, як уже вказувалося, використовується ціла система показників, у тому числі і отримання максимального прибутку. На аналізованому підприємстві зміна структури реалізації продукції сприяла збільшенню суми прибутку на 536 млн руб, так як в загальному обсязі реалізації збільшилась питома вага високорентабельних видів продукції. Щоб встановити, які конкретно відбулися зміни в асортиментній політиці підприємства, необхідно провести більш детальний аналіз структури продажів з урахуванням рівня прибутковості окремих видів продукції.

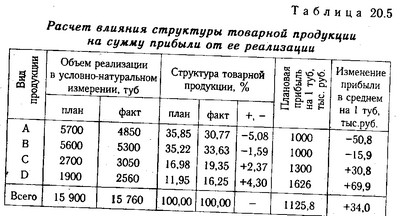

Розрахунок впливу структури товарної продукції на суму прибутку від її реалізації

З таблиці. 20.5 видно, що більш дохідними видами продукції є С і D. Збільшення їх частки в загальному обсязі продажів сприяло збільшенню прибутку.

де П1пл - сума прибутку на умовну одиницю продукцій або на один нормо-годину на виробництво одиниці i-го виду продукції;

VРПобщ.ф - фактичний загальний обсяг реалізованої продукції в умовно-натуральному виразі або в нормо-годинах; УДi питома вага i-го виду продукції в загальному обсязі реалізації в умовно -натуральному виразі або в нормо-годинах,%.

У зв'язку із збільшенням питомої ваги виробів С і D, які мають більш високий рівень прибутку на одиницю продукції, середня величина останньої підвищилася на 34 тис. руб., А сума прибутку - на 536 млн руб. (34 тис. руб. Х 15760 туб), що відповідає розрахункам, наведеним у параграфі 20.3.

Якщо підприємство виробляє неоднорідні види продукції, тоді структура реалізованої продукції визначається ставленням кожного виду продукції в оцінці за плановою собівартістю до загального обсягу реалізацій продукції в тій же оцінці.

де Riпл - планова рентабельність i-х видів продукції (відношення суми прибутку до повної собівартості реалізованої продукції); (VPПiф, х Сiпл) - вартість фактичного обсягу продажів у цілому по підприємству в оцінці за плановою собівартістю продукції.

При цьому слід мати на увазі, що результати розрахунків в даному випадку будуть не зовсім точними, так як собівартість реалізованої продукції теж піддана впливу структурного фактора. За даною методикою за рахунок зміни структури продажів прибуток на підприємстві збільшилася тільки на 125 млн руб.

Інформація, релевантна " 20.4. Асссортіментная політика підприємства та її вплив на формування прибутку "

- Питання 3. Податкові пільги

. Ефективна система оподаткування прибутку, що передбачає підприємствам додаткові пільги з податку на прибуток, робить вирішальний вплив на стимулювання товаровиробника, має важливе значення для забезпечення позитивних фінансових результатів діяльності, підвищення економічної активності, вирішення соціально-економічних проблем. У діючих Положеннях з - 22.4. Аналіз формування чистого прибутку

Порядок визначення суми чистого прибутку. Методика її факторного аналізу. Чистий прибуток є одним з найважливіших економічних показників, що характеризують кінцеві результати діяльності підприємства. Кількісно вона являє собою різницю між сумою балансового прибутку і сумою внесених у бюджет податків з прибутку, економічних санкцій, відрахувань до благодійних фондів і - Питання 67. Показники рентабельності підприємств і організацій

Крім абсолютного обсягу прибутку в фінансовій статистиці розраховуються відносні показники прибутковості діяльності підприємства (організації) - показники рентабельності. Рентабельність - це показник, в загальному вигляді характеризує прибутковість роботи підприємства (організації). Існує кілька показників рентабельності. До них відносяться: 1) рентабельність (збитковість) активів - 30. АНАЛІЗ СПІВВІДНОШЕННЯ ВИТРАТ, ОБСЯГУ ВИРОБНИЦТВА І ПРИБУТКУ: ПОНЯТТЯ, ЗАВДАННЯ

Велике значення в прийнятті управлінського рішення займає аналіз співвідношення витрат, обсягу виробництва і прибутку. Аналіз співвідношення витрат, обсягу виробництва та прибутку (Cost - Volume - Profit; CVP-аналіз) (операційний аналіз) - це аналіз, на основі якого виявляються позитивні або негативні результати діяльності підприємства. При співвідношенні витрат, обсягу виробництва і - Пропозиція і ціни на ресурси

Нарешті, побудувавши криву ринкової пропозиції, не можна не помітити, що високі ціни стимулюють пропозиція продукції, викликаючи розширення виробництва. Це позначиться на ринковому попиті на використовувані у виробництві ресурси, що призведе до зростання цін на них. Зростання цін на товари виробничого призначення (ресурси) не може не позначитися на витратах виробництва і насамперед на зростанні граничних - 44. АНАЛІЗ ПРИБУТКУ ВІД РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

Основну частину прибутку підприємство отримує від реалізації продукції. На обсяг прибутку від реалізації продукції впливають шість факторів: обсяг реалізації продукції; її структура; рівень виробничої собівартості; рівень комерційних витрат; рівень управлінських витрат; рівень средньореалізаціоних цін. Прибуток від реалізації продукції має прямо пропорційну залежність - 22.2. Аналіз оподатковуваного прибутку

Порядок визначення оподатковуваного прибутку. Фактори, що формують її величину. Порядок розрахунку їх впливу. Для податкових органів і підприємства великий інтерес представляє налогооблагамая прибуток, так як від цього залежить сума податку на прибуток, а відповідно і сума чистого доходу. Для визначення величини оподатковуваного прибутку необхідно з балансового суми прибутку відняти: дохід - 17.5. Аналіз цінової політики підприємства

Фактори, що визначають цінову політику підприємства. Порівняльний аналіз рівня цін. Одним з найбільш суттєвих напрямів маркетингового аналізу є цінова політика підприємства на товарних ринках. Ціни забезпечують підприємству запланований прибуток, конкурентоспроможність продукції, попит на неї. Через ціни реалізуються кінцеві комерційні цілі, визначається ефективність - 32. АНАЛІЗ БЕЗЗБИТКОВОСТІ, ЕФЕКТИВНІСТЬ ВИРОБНИЦТВА

Беззбиткова робота підприємства - діяльність, при якій доходи, одержувані підприємством, покривають витрати, тобто доходи і витрати рівні між собою. Підприємство не отримує ні прибутку, ні збитків, а значить, діяльність підприємства стоїть на одному місці, що звичайно ж не вигідно для керівників і працівників підприємства, а також і самого підприємства, так як воно не може розвиватися. Точка - Умови ринкової адаптації підприємств

Ефективне функціонування підприємств повинно спиратися на створення цілком певних передумов. При цьому акціонування підприємств і їх подальша приватизація є далеко не єдиною умовою ефективної ринкової адаптації. Крім цього необхідно: - формування механізмів ефективного сучасного управління підприємствами; - проведення організаційної, виробничої та - 20.2. Аналіз складу і динаміки балансового прибутку

Показники прибутку, використовувані в АХД. Аналіз складу, динаміки і виконання плану балансового прибутку. Фактори, що формують балансовий прибуток підприємства. Нейтралізація інфляційного чинника при аналізі фінансових результатів. Вплив облікової політики підприємства на розмір прибутку. У процесі аналізу господарської діяльності використовуються такі показники прибутку: балансовий прибуток, - 43. АНАЛІЗ СКЛАДУ І ДИНАМІКИ балансового прибутку

Прибуток підприємства розділяється на такі види: балансовий прибуток, прибуток від реалізації основної продукції, прибуток від іншої реалізації, фінансові результати від позареалізаційних операцій, оподатковуваний прибуток, чистий прибуток. Балансовий прибуток включає фінансові результати від реалізації продукції, від іншої реалізації (прибуток від продажу товарно матеріальних цінностей, реалізації - 57. ЦІЛІ ФІНАНСОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВА

Мета розробки фінансової політики підприємства - побудова ефективної системи управління фінансами, спрямованої на вирішення стратегічних і тактичних завдань. Цілі індивідуальні для кожного господарюючого суб'єкта. Підприємства в умовах високої інфляції й існуючої податкової політики держави можуть мати різні інтереси в питаннях формування і використання прибутку, виплати - ТЕМА 5. Концепція та напрями формування підприємств у перехідній економіці Росії

План: 1.Необходімость реформування підприємств. 2. Напрямки реструктуризації. 3.Внутренняя реструктуризація. Програмна анотація. Концепція реформування підприємств. Методи реструктуризації-ції підприємств. Комерціалізація. Демонополізація. Антимонополь-ве регулювання і розвиток конкуренції. Конверсія. Формування механізму функціонування державних і муніципальних - 22.5. Аналіз розподілу чистого прибутку

Порядок і методика аналізу розподілу чистого прибутку. Фактори, що визначають розмір відрахувань прибутку у фонди підприємства. Методика розрахунку їх впливу. Чистий прибуток розподіляється відповідно до Статуту підприємства. За рахунок чистого прибутку виплачуються дивіденди акціонерам підприємства, створюються фонди накопичення, споживання, резервний фонд, частина прибутку спрямовується на поповнення - 15.4. Аналіз прибутку на рубль матеріальних витрат

Фактори, що визначають прибуток на рубль матеріальних витрат. Методика розрахунку їх впливу. Одним з показників ефективності використання матеріальних ресурсів є прибуток на гривню матеріальних витрат. Підвищення його рівня позитивно характеризує роботу підприємства. У процесі аналізу необхідно вивчити динаміку даного показника, виконання плану по його рівню, провести - 20.1. Завдання аналізу фінансових результатів

Фінансові результати діяльності підприємства характеризуються сумою отриманого прибутку і рівнем рентабельності. Прибуток підприємства отримують головним чином від реалізації продукції, а також від інших видів діяльності (здача в оренду основних фондів, комерційна діяльність на фінансових і валютних біржах і т. д.). Прибуток - це частина чистого доходу, який безпосередньо отримують - 22.3. Аналіз податків з прибутку

Основні види податків з прибутку. Фактори зміни їх величини. Методика визначення їх впливу. Аналіз податків, що вносяться до бюджету з прибутку, доцільно починати з вивчення їх складу і структури. Дані табл. 22.3 показують, що податки з прибутку збільшилися в порівнянні з минулим роком на 29,5%, а в порівнянні з планом - на 7,9%. Дещо змінилася і структура податків: частка податку на - 46. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

Показники рентабельності характеризують ефективність роботи підприємства в цілому, прибутковість різних напрямків діяльності (виробничої, підприємницької, інвестиційної), окупність витрат і т. д. Вони більш повно, ніж прибуток, характеризують остаточні результати господарювання, тому що показують співвідношення ефекту з наявними або використаними ресурсами. Дані показники - Кількісне визначення прибутку та його динаміка

Є дві заходи кількісного визначення прибутку. Абсолютний показник цієї категорії - маса прибутку, відносний показник - норма прибутку. Маса прибутку - це її абсолютний обсяг, виражений в грошах. Норма прибутку - це відношення прибутку до авансованого капіталу, вираженого у відсотках. Її формула: {foto84}, (17.1) де П '- норма прибутку; П - величина прибутку; К-