22.5. Аналіз розподілу чистого прибутку

Чистий прибуток розподіляється відповідно до Статуту підприємства. За рахунок чистого прибутку виплачуються дивіденди акціонерам підприємства, створюються фонди накопичення, споживання, резервний фонд, частина прибутку спрямовується на поповнення власного оборотного капіталу, в реноваційного фонд та на інші цілі.

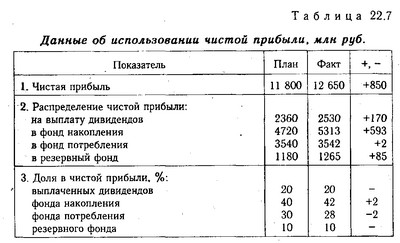

У процесі аналізу необхідно вивчити виконання плану з використання чистого прибутку, для чого фактичні дані про використання прибутку за всіма напрямками порівнюються з даними плану і з'ясовуються причини відхилення віддана по кожному напрямку використання прибутку (табл. 22.7) . Наведені дані свідчать про те, що на аналізованому підприємстві на виплату дивідендів використано 20% прибутку, у фонд нагромадження - 42, до фонду споживання -28 і до резервного фонду - 10%.

Дані про використання чистого прибутку

Аналіз формування фондів повинен показати, наскільки і за рахунок яких чинників змінилася їх величина.

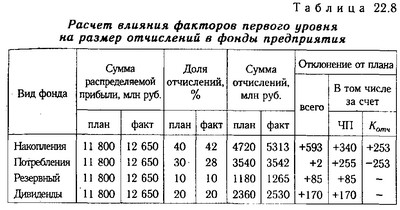

Основними факторами, що визначають розмір відрахувань у фонди накопичення і споживання, можуть бути зміни суми чистого прибутку (ПП) і коефіцієнта відрахувань прибутку у відповідні фонди (Кi). Сума відрахувань прибутку у фонди підприємства дорівнює їх добутку: Фi=ПП х Кi. Для розрахунку їх впливу можна використовувати один із прийомів детермінованого факторного аналізу (табл. 22.8).

Потім треба розрахувати вплив факторів зміни чистого прибутку на розмір відрахувань у фонди підприємства.

Розрахунок впливу факторів першого рівня на розмір відрахувань у фонди підприємства

Дані табл. 22.9 показують причини збільшення суми відрахувань до фондів підприємства і дивідендних виплат, що дозволяє зробити певні висновки та розробити заходи, спрямовані на збільшення суми прибутку, а відповідно і фондів підприємства. У нашому прикладі приріст відрахувань до фондів підприємства викликаний зміною структури реалізованої продукції, підвищенням відпускних цін, доходами по позареалізаційних операцій. Негативний вплив такі чинники, як підвищення собівартості продукції, у тому числі за рахунок зростання ресурсоємності продукції, економічні санкції за приховування прибутку, заниження податків і несвоєчасне внесення їх до бюджету, а також понадпланові відрахування прибутку до благодійних фондів.

У процесі аналізу необхідно вивчити динаміку частки прибутку, яка йде на виплату дивідендів власникам акцій підприємства, самофінансування підприємства (реінвестований прибуток), фонд соціальної сфери, матеріальне стимулювання працівників, і таких показників, як сума самофінансування і сума капітальних вкладень на одного працівника, сума зарплати і виплат на одного працівника. Причому вивчати дані показники треба в тісному зв'язку з рівнем рентабельності, сумою прибутку на одного працівника, на один карбованець основних виробничих фондів.

Розрахунок впливу факторів другого рівня на суму відрахувань до фондів підприємства

Важливим завданням аналізу є вивчення питань використання засобів фондів накопичення і споживання. Кошти цих фондів мають цільове призначення і витрачаються відповідно до затверджених кошторисів.

Фонд накопичення використовується в основному для фінансування витрат на розширення виробництва, його технічне переозброєння, впровадження нових технологій і т.д.

Фонд споживання може використовуватися на колективні потреби (витрати на утримання об'єктів культури й охорони здоров'я, проведення оздоровчих та культурно-масових заходів) та індивідуальні (винагорода за підсумками роботи за рік, матеріальна допомога, вартість путівок до санаторіїв і будинки відпочинку, стипендії студентам, часткова оплата харчування і проїзду, допомога при виході на пенсію і т.д.).

У процесі аналізу встановлюється відповідність фактичних витрат витратам, передбаченим кошторисом, з'ясовуються причини відхилень від кошторису по кожній статті, вивчається ефективність заходів, що проводяться за рахунок коштів цих фондів. При аналізі використання коштів фонду накопичення слід вивчити повноту фінансування всіх запланованих заходів, своєчасність їх виконання й отриманий ефект.

Інформація, релевантна " 22.5. Аналіз розподілу чистого прибутку "

- 22.4. Аналіз формування чистого прибутку

аналізу. Чистий прибуток є одним з найважливіших економічних показників, що характеризують кінцеві результати діяльності підприємства. Кількісно вона являє собою різницю між сумою балансового прибутку і сумою внесених у бюджет податків з прибутку, економічних санкцій, відрахувань до благодійних фондів та інших витрат підприємства, що покриваються за рахунок прибутку. - Кому дістається прибуток?

Розподіл прибутку для всіх власників сильно ускладнилося порівняно з початковою стадією капіталізму. Такий розподіл схематично зображено на рис. 12.3. {Foto78} Розподіл валового прибутку З валового прибутку віднімаються насамперед суми, що йдуть на сторону. Сюди відносяться орендна плата за користування чужою землею або будівлями (що знаходяться в іншій власності), а також - 23.5. ЕФЕКТИВНІСТЬ ФІРМИ В УМОВАХ ЧИСТОЇ КОНКУРЕНЦІЇ

розподілу ресурсів та виробничої ефективністю. Перше: ефективність розподілу ресурсів вимагає розподілу ресурсів між фірмами і галузями так, щоб отримати певний асортимент продуктів, який найбільш необхідний суспільству (споживачам). Друге: виробнича ефективність вимагає, щоб кожен товар, включений в оптимальний асортимент продуктів, проводився - 46. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

чистого прибутку. Рентабельність виробничої діяльності (окупність витрат) обчислюється як відношення валового або чистого прибутку до суми витрат по реалізованій чи вироблену продукцію. Вона показує, скільки підприємство має прибутку з кожної гривні, витраченої на виробництво і реалізацію продукції. Цей показник може розраховуватися в цілому по підприємству (його рівень залежить - Монополія в господарській життя

аналізі. Тому вивчення проблем мікроекономічного характеру, що викликаються діяльністю підприємств-монополістів, має першорядну важливість. Однак монополізм не є чисто російською проблемою, хоча вона найбільш гостра і актуальна насамперед у нашій батьківщині. Справа в тому, що в країнах зі сформованою ринковою економікою (США, Німеччини, Японії та багатьох інших), де частка - 2.9.3. Аналіз чутливості

аналізом чутливості. Дуже часто цей метод використовується при аналізі інвестиційних проектів, а також при прогнозуванні величини чистого прибутку підприємства. Розглянемо суть цього методу на наступній моделі. Припустимо, що чистий прибуток підприємства визначається виручкою за мінусом всіх витрат (змінних і постійних) та податку на прибуток. Факторна модель прибутку в цьому випадку буде - 1. Ринкові структури

аналізу положення підприємства і його поведінки в умовах різних ринкових структур. Під структурою ринку розуміється його характеристика з точки зору впливу як ринку на становище і поведінку окремих товаровиробників, так і окремих підприємств на стан ринку. При цьому вирішальне значення має кількість продавців і масштаби їх пропозиції, характер продукції, легкість входу на - 20.1. Завдання аналізу фінансових результатів

аналізу фінансових результатів діяльності є:. систематичний контроль за виконанням планів реалізації продукції й одержанням прибутку; визначення впливу як об'єктивних, так суб'єктивних факторів на фінансові результати; виявлення резервів збільшення суми прибутку і рентабельності; оцінка роботи підприємства по використанню можливостей збільшення прибутку та рентабельності; - Про єдині норми додаткової вартості і прибутку

розподілі додаткової вартості пропорційно витратам праці, Марксова формула ціни (з + v + m) трансформується в с + v + av, (I) при m=r=b (c + v) - розподіл прибутку пропорційно витратам виробництва , та ж формула трансформується в c + v + b (c + v). (2) Прирівнюючи (1) і (2), отримуємо: av=b (c + v), або=c | v=(a / b) -1. Отже, при - ГЛАВА 23. ФІРМА В УМОВАХ ЧИСТОЇ КОНКУРЕНЦІЇ

чистої конкуренції? Скільки їх? одна, дві, три або ...? Як ви уявляєте ринок чистої конкуренції в реальному житті? На ринках яких товарів переважає чиста конкуренція? 3. Розкрийте зміст двох підходів до максимізації прибутку в короткостроковому періоді. Чим вони відрізняються? Коли необхідно порівнювати валові витрати і валовий дохід, а коли граничні витрати і граничний прибуток ? 4. Як - Чистий прибуток банку

чистого прибутку до власного капіталу банку: {foto43} де - норма банківського прибутку; - чиста банківський прибуток; - власний капітал - Глава 23. Попит на ресурси та їх ефективне використання

аналіз з боку витрат підприємства здійснювався виходячи з його сукупних витрат по випуску продукції без розгляду проблеми вибору між використовуваними факторами виробництва. Як відомо, для того, щоб організувати виробництво продукції, підприємство змушене звертатися на ринок ресурсів: праці, капіталу і землі. Отже, на ринку факторів виробництва товаровиробник