| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

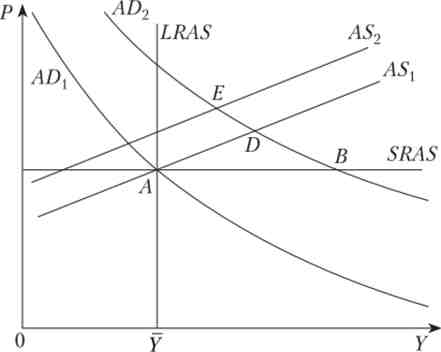

Розглянемо тепер більш детально, що буде відбуватися, поки економіка повертається в стан, відповідне природних рівнів випуску і зайнятості. Припустимо, що ми маємо справу з наслідками збільшення грошової маси, і що економіка виявилася в точці В (рис. 12.5).

Мал. 125. Збільшення грошової маси в моделі AD-AS в проміжному періоді

Наступним кроком в цій моделі буде зростання витрат виробників у зв'язку з тим, що додатковий випуск пов'язаний з наймом додаткових робочих (або зі понаднормової роботою вже зайнятих працівників). В тій чи іншій мірі зростання витрат зачіпає всіх виробників, і в економіці спостерігається загальне зростання цін. З точки зору моделювання сукупної пропозиції в деякому короткостроковому, але не дуже короткому періоді (див. Гл. 11), це означає, що випуск все ще перевищує природний рівень. Зауважимо, що очікування з приводу загального рівня цін ще не встигли змінитися, а в реальності ціни зросли (точка D на рис. 12.5).

Потім економічні агенти починають поступово усвідомлювати, що рівень цін виявляється систематично вище їх очікувань, і коригують свої очікування. В результаті крива AS зсувається з положення AS{ в положення AS2, що відповідає більш високому очікуваному рівню цін (див. рис. 12.5), економіка переміщується в положення Е. Цей процес триває до тих пір, поки крива сукупної пропозиції не опиниться в положенні, коли очікуваний рівень цін відповідає новому довгострокової рівноваги з початковим рівнем випуску. Слід зазначити, що важливу роль в переміщенні з точки В в ціль Е відіграє зміна очікувань економічних агентів з приводу рівня цін. Більш докладно моделювання очікувань обговорюється в гл. 13.

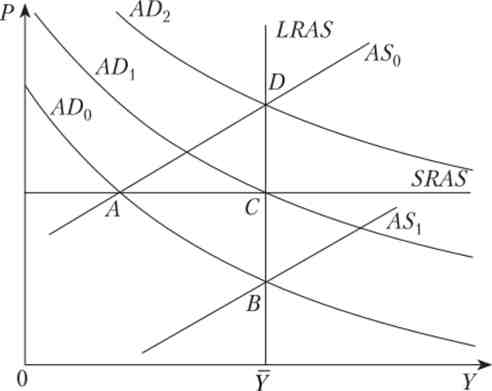

До сих пір ми розглядали досить гіпотетичний випадок, коли уряд вирішує вдатися до стимулювання економіки, незважаючи на те, що вона знаходиться в стані повної зайнятості. Хоча така ситуація можлива, вона все-таки не дуже ймовірна. Швидше, уряд вирішить вдатися до стимулювання економіки в разі, коли випуск істотно менше свого природного рівня. Розглянемо ситуацію на рис. 12.6, вважаючи, що економіка знаходиться в стані, відповідному точці А на кривій AD0.

Мал. 12.6. Сукупна пропозиція та альтернативи економічної політики

В цьому випадку є дві альтернативи. Перша з них полягає в тому, щоб чекати, поки зміняться очікування щодо рівня цін. Оскільки рівень випуску нижче рівноважного, відповідно до моделі Л5, побудованої в гл. 11, можна зробити висновок, що очікуваний рівень цін систематично вище реального. Отже, з плином часу економічні агенти змінять свої очікування, і крива сукупної пропозиції переміститься з положення А90 в положення AS{. Результатом стане нову довгострокову рівновагу (точка В) з природним рівнем випуску і більш низьким рівнем цін. Безумовно, такий результат досить привабливий - більш низькі ціни зазвичай сприймаються економічними агентами в цілому більш позитивно. Однак зовсім незрозуміло, скільки доведеться чекати, щоб економіка виявилася в цьому новому рівноважному стані.

Друга альтернатива зводиться до того, щоб збільшити сукупний попит, використовуючи параметри державної макроекономічної політики. Наприклад, можна збільшити сукупний попит, зсунувши криву AD в положення ADX таким чином, щоб економіка виявилася в точці З (Якщо сукупна пропозиція в короткому періоді представлено кривою SRAS). Якщо ж сукупна пропозиція представлено кривою AS0, сукупний попит доведеться збільшити на велику величину (переміщення по кривій сукупного попиту в положення AD2). Зауважимо, що в більш реалістичному випадку, коли крива сукупної пропозиції має позитивний нахил, стимулювання сукупного попиту за рахунок розширювальної політики має свої негативні сторони: зростання рівня цін, а також, в разі застосування фіскальної політики, зростання рівня державного боргу.

Виходить, що в першому випадку доведеться чекати, причому, можливо, досить тривалий час. У другому випадку перехід в новий рівноважний стан станеться швидше, по за рахунок зростання рівня цін і державного боргу. Як показує приклад Великої депресії (див. Гл. 8), очікування переходу в нову довгострокову рівноважний стан може зайняти дуже тривалий час.

Даний приклад ілюструє один з складних питань макроекономічної політики, на який до сих пір немає однозначної відповіді: чи слід державі проводити активну економічну політику, спрямовану на стабілізацію економіки? Як ми бачимо, і активна економічна коптрціклічна політика (спрямована на згладжування коливань економічного циклу), і пасивне очікування, поки економіка самостійно перейде в стан, відповідне природному рівню випуску, мають свої позитивні і негативні сторони.

неформальні теорії

Іноді в дебатах з приводу того, чи слід державі втручатися в даний конкретний момент часу, посилаються на так званий «індекс мук» (англ, misery index), запропонований А. Оуксном. Цей індекс дуже простий у вимірі і є сумою рівня безробіття (у%) і інфляції (в%). В даному випадку мається на увазі, що як стан безробітного (або висока ймовірність втратити роботу), так і зростання цін в однаковій мірі негативно позначаються на добробуті громадян країни. Якщо більшу частину в цей індекс вносить безробіття, має сенс проводити активну коптрціклічну політику, стимулюючи сукупний попит і зайнятість. Якщо ж більший внесок в індекс мук вносить інфляція, варто задуматися про проведення політики, спрямованої на зниження інфляції.

Будучи вкрай простим, індекс мук регулярно піддається критиці (зокрема, вважається, що високе безробіття гірше, ніж інфляція), а також різних модифікацій (наприклад, коригується на ставку відсотка і відхилення випуску від потенційно можливого - так званий індекс мук Барро). Тим не менше нiж, цей показник продовжує використовуватися для оцінки ефективності і своєчасності здійснюваної макроекономічної політики.

Як ми вже відзначили, модель AD-AS зручна для опису ефектів, пов'язаних з очікуваннями економічних агентів. Крім цього, її зручно використовувати для ілюстрації відмінностей в економічній політиці в разі інфляції попиту або інфляції пропозиції.