| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Слід зазначити, що в разі різкого падіння сукупного попиту спостерігається зниження цін (або уповільнення інфляції), як це було, наприклад, за часів Великої депресії. Під час обговорення подібних ситуацій противники активної макроекономічної політики зазвичай вказують, що падіння цін повинно надавати на економіку стимулюючий ефект, і вона повинна швидко підлаштовуватися до нового стану рівноваги з більш низькими цінами. В даному випадку прийнято посилатися на так званий ефект Пігу, названий так на честь А. Пігу, якого ми вже згадували в зв'язку з обговоренням попиту на реальні грошові залишки. Згадаймо, що в моделі IS-LM зниження цін означає зростання пропозиції реальних грошових залишків, який сам по собі провокує зниження випуску (зокрема, за рахунок зниження реальної ставки відсотка і зростання інвестиційного попиту). Пігу вказав на те, що є ще один канал впливу більш низьких цін на реальний наявний дохід. Згідно з його міркувань, реальні грошові залишки включаються до складу багатства домогосподарства. Отже, зниження цін і зростання пропозиції реальних грошових залишків збільшують реальне багатство, на яке орієнтуються індивіди в своєму споживанні.

Відзначимо, що зниження реальної ставки відсотка призводить також до більш високій оцінці фінансових активів, що становлять, відповідно до сучасної точки зору, частина багатства індивіда. Отже, і з цієї точки зору споживання повинне збільшитися при зниженні рівня цін. Проте, за часів Великої депресії всі ці фактори не працювали. Пояснення суті справи було запропоновано, зокрема, І. Фішером, що вказали на таке явище, як дефляція боргу.

Мова тут йде про наступну ситуації. Як правило, контракти на поставку товарів і послуг, а також договору банківського кредитування, не кажучи вже про договори, які фіксують заробітну плату, полягають в номінальних одиницях, т. Е. Відповідні ціни виражені не в одиницях реального продукту, а в грошових одиницях. Відповідно в номінальних одиницях виражені зобов'язання одних економічних агентів перед іншими. Це означає, що якщо падіння цін виявилося несподіваним (що відповідає випадку Великої депресії) це не було враховано в очікуваннях, і контракти були укладені виходячи з більш високого очікуваного рівня цін.

В результаті виручка, одержувана фірмами, знижується через несподіване зниження цін, однак їх зобов'язання перед різного роду кредиторами (включаючи власних робітників) фіксовані в номінальних грошових одиницях, і не знижуються разом із зниженням цін на вироблену продукцію. Якщо зниження цін на кінцевий продукт виявилося істотним, фірми виявляться не в змозі заробити достатньо коштів, щоб розплатитися зі своїми кредиторами, і змушені будуть оголосити себе банкрутами. Процедура банкрутства передбачає, серед іншого, розпродаж майна боржника, щоб погасити наявні борги. Оскільки сукупний попит і так низький, будь-яка додаткова розпродаж призводить тільки до подальшого зниження цін на відповідні товари. Беручи до уваги, що в разі економічного спаду в такому стані будуть знаходитися відразу багато фірм, буде спостерігатися ланцюжок банкрутств - одні фірми потягнуть за собою інші, і економічна система завалиться, як картковий будиночок.

Фішер відзначав також, що в такій ситуації цілком природно очікувати, що банки будуть прагнути відкликати видані кредити, вимагати дострокової їх виплати, що додатково посилить тиск на фірми, що знаходяться в стресовій ситуації. Крім того, банки максимально скоротять видачу нових кредитів, побоюючись, що в ситуації, що склалася прибутковими можуть виявитися лише високо ризиковані проекти (т. Е. Будуть побоюватися несприятливого відбору). Це призведе до стиснення грошової пропозиції і зниження швидкості обігу грошей. Оскільки економічні агенти в цілому будуть побоюватися банкрутств банків, вони будуть або вилучати свої депозити, або нові з'являються надлишки грошей складати «під матрац», що призведе до подальшого зниження швидкості обігу грошей і стиснення грошової маси.

Приклад з практики

Саме про згадані негативні наслідки Великої депресії в першу чергу згадали все, хто відповідав за макроекономічну політику, на самому початку нещодавньої економічної та фінансової кризи 2008-2009 рр. Справді, банкрутство інвестиційного банку Lehman Brothel's загрожувало потенційним банкрутством іншим банкам, пов'язаним з ним. Результатом побоювань великих банківських інститутів світового рівня стала підвищена обережність у видачі нових кредитів. Це призвело до загального обмеження кредиту і істотного зниження оборотів світової торгівлі (за деякими оцінками до 90% світової торгівлі ведеться в кредит) - за оцінкою МВФ у 2009 році вона скоротилася на 12%, що стало лише третім випадком зниження цього показника за останні 50 років. Як наслідок, різко скоротився випуск і реальний наявний дохід у більшості економік світу. Світова економіка вступила в фазу рецесії, яку, за аналогією з Великою депресією, назвали Великою рецесією.

Слід зазначити, що уроки Великої депресії не пройшли даром - як тільки загроза різкого зниження сукупного попиту тільки замаячила на горизонті через банкрутство Lehman Brothers, уряди провідних економік світу (і Росії в їх числі) вжили заходів, спрямовані на запобігання негативних наслідків. Зокрема, було прийнято рішення про виділення стимулюючих пакетів для підтримки сукупного попиту в національних економіках. Беручи до уваги, що банки в усьому світі на деякий час практично припинили кредитування, а разом з цим призупинилися і приватні інвестиції, розширення державних закупівель не супроводжувалося, по крайней мере на першій стадії, витісненням приватних інвестицій і зростанням ставки відсотка. Одночасно центральні банки також проводили розширювальну грошово-кредитну політику, що, як ми пам'ятаємо з аналізу моделі IS-LM, сприяє більш швидкому переходу економіки в новий стан рівноваги з більш високим рівнем випуску при практично незмінній реальній ставці відсотка.

У перекладі на мову моделі AD-AS це означає, що криву сукупної пропозиції можна було вважати практично горизонтальною, внаслідок чого стимулювання економіки повинно було швидко принести позитивні результати - основні економіки світу показали вже до кінця 2009 р невелике зростання (табл. 12.1). Проте, позитивні результати були зустрінуті з деяким побоюванням - в першу чергу економісти розвинених країн побоювалися дефляції (т. Е. Зниження загального рівня цін). Дефляція, якби вона дійсно трапилася, могла б принести з собою не тільки вже зазначені вище проблеми дефляції боргу (в разі якщо б економічні агенти не змогли її вчасно спрогнозувати), але також і проблеми з проведенням грошово-кредитної політики.

Таблиця 12.1

Темпи зростання ВВП деяких країн ОЕСР (у% до попереднього кварталу), IV квартал 2007 р.- I квартал 2010 р1

|

Країна |

Q4 2007 |

Q1 2008 |

Q2 2008 |

Q3 2008 |

Q4 2008 |

Q1 2009 |

Q2 2009 |

Q3 2009 |

Q4 2009 |

Q1 2010 |

|

Великобританія |

0,47 |

0,31 |

-0,23 |

-1,66 |

-2,23 |

-1,79 |

-0,26 |

0,20 |

0,39 |

0,51 |

|

Країна |

Q4 2007 |

Q1 2008 |

Q2 2008 |

Q3 2008 |

Q4 2008 |

Q1 2009 |

Q2 2009 |

Q3 2009 |

Q4 2009 |

Q1 2010 |

|

Німеччина |

0,32 |

0,80 |

-0,21 |

-0,40 |

-1,95 |

-4,48 |

0,13 |

0,54 |

0,87 |

0,77 |

|

Єврозона (18 країн) |

0,47 |

0,66 |

-0,41 |

-0,55 |

-1,82 |

-2,90 |

-0,21 |

0,31 |

0,48 |

0,40 |

|

Євросоюз (28 країн) |

0,58 |

0,58 |

-0,30 |

-0,69 |

-1,92 |

-2,62 |

-0,25 |

0,29 |

0,46 |

0,47 |

|

Канада |

0,29 |

0,00 |

0,50 |

0,66 |

-1,09 |

-2,25 |

-0,90 |

0,52 |

1,26 |

1,36 |

|

Росія |

3,47 |

2,41 |

0,39 |

-1,38 |

-3,38 |

-3,63 |

-1,29 |

0,37 |

1,00 |

2,16 |

|

США |

0,36 |

-0,68 |

0,50 |

-0,48 |

-2,11 |

-1,39 |

-0,13 |

0,33 |

0,97 |

0,43 |

|

Франція |

0,23 |

0,49 |

-0,52 |

-0,24 |

-1,59 |

-1,62 |

-0,09 |

0,16 |

0,70 |

0,39 |

|

Японія |

0,84 |

0,68 |

-1,14 |

-1,08 |

-3,31 |

-3,99 |

1,78 |

0,04 |

1,68 |

1,45 |

Описаний Фішером процес добре пояснює, що сталося під час Великої депресії, а також є відмова від передумов неокласичного типу, що панували в економіці до того моменту. Зокрема, Фішер визнав, що ринки не завжди знаходяться в стані рівноваги і з причин, перерахованих вище, не завжди можуть швидко повернутися в нього. Запропоноване Фішером пояснення того, що відбувалося в економіці в 1930-х рр., Пов'язане з теорією кредитних циклів, яка розвивалася паралельно розвитку кількісної теорії грошей, і яка знайшла своє найбільш послідовне відображення в роботах Хаймана Мінскі у вигляді його гіпотези фінансової нестабільності.

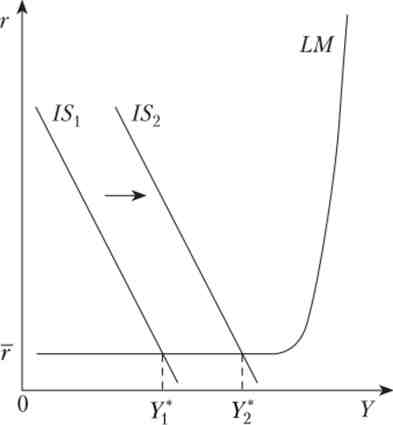

Зупинимося більш детально на питаннях проведення грошово-кредитної політики в разі дефляції. Справа в тому, що по відношенню до кривої LM є деякі додаткові припущення, пов'язані з тим, як вона виглядає при низьких реальних ставках відсотка, а також при наближенні випуску до свого природного рівня. В останньому випадку логічно припустити, що коли випуск знаходиться близько до природного рівня, крива LM стає більш вертикальною, і стимулювання економіки заходами розширювальної макроекономічної політики утруднено. У разі, коли реальні ставки відсотка дуже низькі, може виникнути ситуація, яку Кейнс описав в своєму ключовому праці, вважаючи її лише теоретичною можливістю, малоймовірною на практиці, і яку пізніше назвали пасткою ліквідності (Див. Також гл. 9).

У ситуації дуже низьких ставок відсотка перевагу ліквідності економічними агентами (т. Е. Попит на гроші) стає дуже високим. Всі вважають за краще тримати на руках готівку, і ЦБ не може стимулювати випуск, так як ставки відсотка і так вже дуже низькі (в граничному випадку вони навіть можуть бути нульовими) - як ні знижуй їх, позитивного ефекту це вже не принесе. Приблизно така ситуація реалізувалася в районі 2009-2010 рр. в більшості розвинених економік світу - дуже низька інфляція (в деяких випадках навіть невелика дефляція) при дуже низьких ставках відсотка означала дуже низьку реальну ставку відсотка. Завмерлий грошовий мультиплікатор в такій ситуації дуже складно «розгойдати» і змусити працювати. Вся справа в тому, що економічні агенти втрачають довіру один до одного і формують негативний прогноз щодо економічних перспектив на найближче майбутнє. У цій ситуації частина кривої LM при низьких реальних ставках відсотка виявляється практично горизонтальною. Як наслідок, ніякі спроби вплинути на економіку за рахунок розширювальної грошово-кредитної політики не приносять результатів (рис. 12.8, а).

Мал. 12.8. крива LM при низьких реальних ставках відсотка:

а - ефект розширювальної грошово-кредитної політики;

6 - ефект розширювальної фіскальної політики

В цьому випадку єдиний засіб стимулювання економіки - расширительная фіскальна політика (див. Рис. 12.8, б), яка активно застосовувалася на самому початку кризи. Однак далі ми показуємо (див. Гл. 17), що стимулюючі пакети урядів були швидко згорнуті йод впливом зростаючої критики, пов'язаної зі зростанням державного боргу. Відповідно, в період Великої рецесії (з якої, можливо, світова економіка досі не вийшла), інфляції попиту не спостерігалося.

Крім інфляції попиту є ще й інфляція пропозиції - інфляція, пов'язана з різким несподіваним зростанням витрат виробництва, як правило, приходять з-за зовнішніх подій.

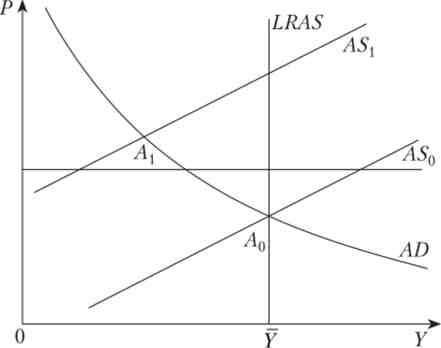

Класичним прикладом ситуації несподіваного зростання витрат виробництва є зростання цін на нафту в 1973 р, а потім ще один - в 1979 р У першому випадку ціна нафти виросла з 3 дол, за барель майже до 12 дол. У другому випадку вартість нафти зросла з приблизно 15 дол, за барель майже до 40 дол. Оскільки нафту і нафтопродукти є основою функціонування транспортного сектора, а в умовах економічної глобалізації транспортні витрати є важливою складовою загальних витрат, зростання ціни на нафту привів до різкого зростання витрат в усі х галузях економіки, т. е. до несподіваного зростання рівня цін.

Ця ситуація схематично зображено на рис. 12.9. Зовнішній шок (зростання цін на нафту) представлений зрушенням (несподіваним) кривої сукупної пропозиції з положення в положення ASt. Цей зсув супроводжується переходом економіки зі стану А0 вздовж кривої AD в точку Л ,, яка характеризується меншим, ніж в точці А0, рівнем випуску і великим рівнем цін. Саме про таку ситуацію говорять, що має місце інфляція пропозиції.

Мал. 12.9. інфляція пропозиції

Стан економіки, що описується точкою Л ,, характеризується одночасно зростанням цін (інфляцією; можливо - високою інфляцією) і рівнем випуску нижче (можливо, істотно) потенційно можливого рівня. Поєднання інфляції і низького рівня випуску (економічного зростання) називають стагфляцією. Зауважимо, що в такій ситуації боротися з низьким рівнем випуску шляхом експансіоністської макроекономічної політики означає розганяти інфляцію, додаючи до інфляції пропозиції ще й інфляцію попиту. У випадку з інфляцією пропозиції кейнсіанський «рецепт» стимулювання економіки не спрацьовує - випуск може збільшитися, але тільки за рахунок ще більш високої інфляції.

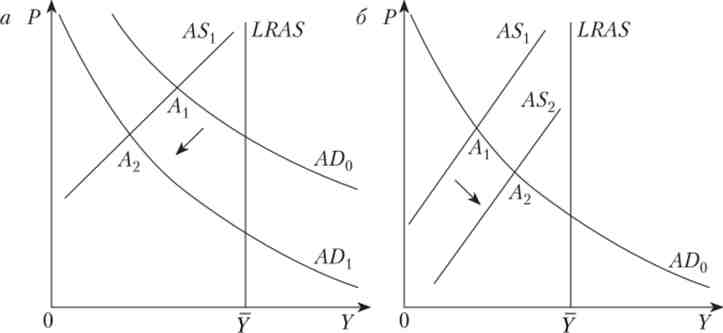

Відзначимо, що незалежно від того, чи є інфляція інфляцією попиту або інфляцією пропозиції, високий рівень інфляції рано чи пізно ставить перед державою завдання по проведенню дезінфляції - зниження рівня інфляції до таких значень, коли її негативні наслідки в меншій мірі відчуваються в суспільстві. Як і у випадку з ростом цін, зниження цін (або швидкості їх зростання, т. Е. Зниження інфляції) можна або сприяти (проводячи обмежувальну макроекономічну політику), або чекати, поки не зміняться очікування економічних агентів (бажано, в бік більш низького рівня цін або більш низьких показників інфляції та тільки за умови, що економіка опинилася поза стану довгострокової рівноваги).

При проведенні дезінфляції за допомогою обмежувальної державної політики економіка проходить через хворобливу проміжну стадію, коли зростає безробіття, знижується випуск і реальний наявний дохід (рис. 12.10, а). Якщо є підстави вважати, що очікування економічних агентів будуть скориговані в бік зниження очікуваної інфляції (рівня цін), можна не втручатися в процес (але тільки за умови, що економіка знаходиться поза станом довгострокового рівноваги, див. Рис. 12.10, б). В цьому випадку зниження інфляції буде супроводжуватися зростанням випуску і зниженням безробіття, і дезінфляція пройде менш болісно. Слід підкреслити, що в умовах високої інфляції створення сприятливих очікувань (зниження інфляції) є складним завданням, тому частіше дезінфляцію економіки доводиться проводити з використанням заходів макроекономічної політики.

Мал. 12.10. Наслідки дезінфляції:

а - ефект обмежувальної державної політики; б - ефект зміни очікувань агентів

У зв'язку з соціальними наслідками дезінфляції (перш за все зниженням зайнятості) часто згадують так званий коефіцієнт витрат антиінфляційної політики (англ, sacrifice ratio). Він показує, скількома відсотками випуску доведеться пожертвувати в обмін на зниження інфляції на 1 п. І. Використовуючи закон Оукена і модифіковану криву Філіпса можна перерахувати цей показник в те, скільки додаткових відсотків безробіття припаде допустити в обмін на зниження інфляції на 1 і. і. Оцінки того, на скільки відсотків зросте безробіття (або знизиться випуск) при боротьбі з інфляцією, різняться в залежності від обраної для аналізу країни і часового проміжку, однак для розвинених країн дослідники найчастіше приходять до висновку, що для зниження інфляції на 1 п. П . доведеться пожертвувати 5% випуску. На величину коефіцієнта витрат впливатиме безліч факторів, включаючи швидкість зниження інфляції, довіру до інститутів, які проводять цю політику, ступінь відкритості економіки, траєкторію інфляції і т. П. Беручи до уваги, що проведення антиінфляційної політики є політично вкрай непопулярний захід, вважається, що для проведення такої політики повинні скластися такі внутрішні і зовнішні умови, коли в суспільстві формується консенсус щодо необхідності боротися з інфляцією. В цьому випадку можна очікувати, що політика зниження інфляції пройде легше і буде більш успішною.