10.3. Аналіз функціонального зв'язку між витратами, обсягом продажів і прибутком. Визначення беззбиткового обсягу продажів і зони безпеки підприємства

Беззбитковість - такий стан, коли бізнес не приносить ні прибутку, ні збитків. Це виручка, яка необхідна для того, щоб підприємство почало отримувати прибуток. Її можна висловити і в кількості одиниць продукції, яку необхідно продати, щоб покрити витрати, після чого кожна додаткова одиниця проданої продукції буде приносити прибуток підприємству.

Різниця між фактичною кількістю реалізованої продукції та беззбитковим обсягом продажів - це зона безпеки (зона прибутку), і чим вона більше, тим міцніше фінансовий стан підприємства.

Беззбитковий обсяг продажів і зона безпеки підприємства є основоположними показниками при розробці бізнес-планів, обгрунтуванні управлінських рішень, оцінки діяльності підприємств, визначати і аналізувати які повинні вміти кожен бухгалтер, економіст, менеджер.

Розрахунок даних показників грунтується на взаємодії: витрати - обсяг продажів - прибуток. Для визначення їх рівня можна використовувати графічний і аналітичний способи.

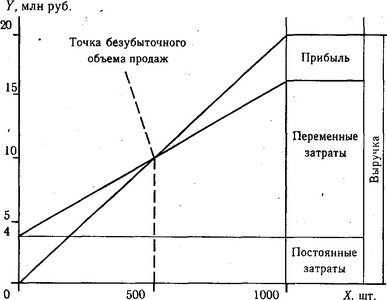

Наприклад, виробнича потужність підприємства розрахована на випуск 1000 виробів, які продаються за ціною 20 тис. руб. Все, що виробляється - збувається, незавершеного виробництва і залишків готової продукції на складах немає. Отже, обсяг виробництва продукції дорівнює обсягу продажів (виторгу), тобто 20 млн руб. Постійні витрати (амортизація, накладні витрати тощо) становлять 4 млн руб. Змінні витрати на одиницю продукції - 12 тис. руб., А на весь запланований випуск продукції - 12 млн руб. За таких умов прибуток від реалізації продукції складе 4 млн руб. (20 - 4 - 12).

На підставі цих даних побудуємо графік (рис, 10.4).

Рис. 10.4. Залежність між прибутком, обсягом реалізації продукції та її собівартістю

По горизонталі показується обсяг реалізації продукції у відсотках від виробничої потужності підприємства, або в натуральних одиницях (якщо випускається один вид продукції), або у грошовій оцінці (якщо графік будується для декількох видів продукції), по вертикалі - собівартість проданої продукції і прибуток, які разом складають виручку від реалізації.

За графіком можна встановити, при якому обсязі реалізації продукції підприємство отримає прибуток, а при якому її не буде. Можна визначити також точку, в якій витрати будуть рівні виручці від реалізації продукції. Вона отримала назву точки беззбиткового обсягу реалізації продукції, або порога рентабельності, або точки окупності витрат, нижче якої виробництво буде збитковим.

У нашому прикладі крапка розташована на рівні 50% можливого обсягу реалізації продукції. Якщо пакети замовлень на вироби підприємства більше 50% від його виробничої потужності, то буде прибуток.

Якщо ж пакет замовлень буде менш 50% від фактичної виробничої потужності, то підприємство буде збитковим і збанкрутує. Отже, попередньо має бути вирішено питання про доцільність організації випуску продукції в такому обсязі.

Різниця між фактичним і беззбитковим обсягом продажів - зона безпеки. Якщо підприємство повністю використовує свою виробничу потужність, випустить і реалізує 1000 виробів, то зона безпеки (запас фінансової міцності) складе 50%, при реалізації 700 виробів -20% і т.д. Зона безпеки показує, на скільки відсотків фактичний обсяг продажів вище критичного, при якому рентабельність дорівнює нулю.

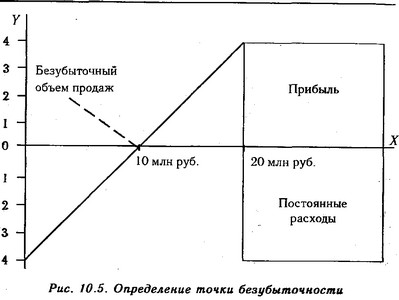

Отриману залежність можна представити по-іншому (рис. 10.5). При обсязі реалізації, що дорівнює нулю, підприємство отримує збиток у розмірі суми постійних витрат. При обсязі 1000 виробів прибуток становитиме 4 млн руб. Поєднавши ці точки між собою, одержимо на лінії Y точку критичного обсягу продажів.

Визначення точки беззбитковості

Залежність між обсягом реалізації продукції, її собівартістю і сумою прибутку

Крім графічного методу, можна використовувати і аналітичний.

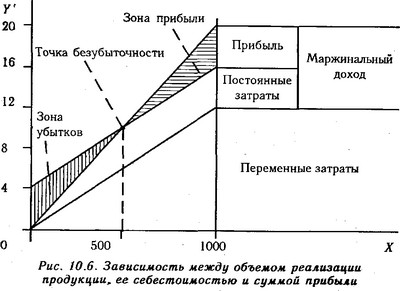

Аналітичний спосіб розрахунку беззбиткового обсягу продажів і зони безпеки підприємства більш зручний в порівнянні з графічним, так як не потрібно креслити щоразу графік, що досить трудомістко. Можна вивести ряд формул і з їх допомогою розрахувати дані показники. Для цього використовуємо рис. 10.6. На графіку поміняємо місцями перемінні і постійні витрати для того, щоб відповідно до визначення категорії маржинального доходу об'єднати зону прибутку і зону постійних витрат.

Для зручності виведення формул використовуємо наступні позначення:

Т - точка беззбиткового обсягу реалізації продукції (поріг рентабельності, точка рівноваги, критичний обсяг продажів);

Дм - маржинальний дохід (загальна сума);

Ду - питома вага маржинального доходу у виручці від реалізації продукції;

Дс - ставка маржинального доходу в ціні за одиницю продукції;

Ц - ціна одиниці продукції;

Н - непропорційні (постійні) витрати;

Рп - пропорційні (змінні) витрати;

В - виручка від реалізації продукції;

К - кількість проданої продукції в натуральних одиницях;

V - питомі змінні витрати.

Відповідно до рис. 10.6 формула для. розрахунку маржинального доходу має вигляд

Дм=П + Н. (10.3)

Графік (рис. 10.6) дозволяє також визначити маржинальний дохід як різниця між виручкою від реалізації продукції і змінними витратами:

Дм=В - Рп. (10.4)

У нашому прикладі сума маржинального доходу становить 8 млн руб.

Згідно з графіком, можна записати таку пропорцію:

Т / Н=В / Дм. Звідси можна вивести формулу для розрахунку точки беззбиткового обсягу продажів у грошовому вимірі:

Для нашого прикладу вона становить 20 х 4/8=10 млн руб, або 4 / (8/20)=4/0 , 4=10 млн руб.

Для розрахунку точки критичного обсягу реалізації у відсотках до максимального обсягу, який приймається за 100%, може бути використана формула:

Неважко помітити, що відношення постійних витрат до загальної сумі маржинального доходу і є той коефіцієнт, який визначає місце розташування точки критичного обсягу реалізації продукції на графіку.

Якщо замінити максимальний обсяг реалізації продукції в грошовому вимірі (В) на відповідний обсяг реалізації в натуральних одиницях (К), то можна розрахувати беззбитковий обсяг реалізації в натуральних одиницях:

Для визначення точки критичного обсягу реалізації продукції можна замість суми маржинального доходу використовувати ставку маржинального доходу в ціні за одиницю продукції (Дс):

Дс=Дм / К.=8 000 000/1000=8000 руб .

Звідси Дм=К xДс. Тоді формулу (10.6) можна записати наступним образам:

Ставку маржинального доходу можна подати як різницю між ціною (Р) і питомими перемінними витратами (V):

Тоді, перетворивши формулу (10.9), критичний обсяг реалізації продукції можна розрахувати так:

Якщо ставиться завдання визначити обсяг реалізації продукції для отримання певної суми прибутку,

тоді формула буде мати вигляд

Отримана величина в 1,5 рази більше, ніж беззбитковий обсяг продажів у натуральному вимірі (750:500). При цьому 500 од. продукції потрібно виробити і реалізувати, щоб покрити постійні витрати підприємства і 250 од. для отримання 2000 млн руб. прибутку.

При многономенклатурном виробництві цей показник визначається у вартісному вираженні

Для визначення зони безпеки за вартісними показниками аналітичним методом використовується наступна формула:

Для одного виду продукції зону безпеки можна знайти за кількісними показниками:

Інформація, релевантна "10.3. Аналіз функціонального зв'язку між витратами, обсягом продажів і прибутком. Визначення беззбиткового обсягу продажів і зони безпеки підприємства"

- 31. ЕЛЕМЕНТИ CVP-АНАЛІЗУ

аналізу співвідношення витрат, обсягу виробництва і прибутку: 1) маржинальний дохід; 2) маржинальний запас міцності; 3) виробничий леверидж; 4) точка беззбитковості (поріг рентабельності). Маржинальний дохід - різниця між виручкою підприємства від здійснення реалізації продукції (робіт, послуг) і сумою змінних витрат. Розрахунок маржинального доходу здійснюється не тільки по - Глава 13. Аналіз беззбитковості

витрати обов'язково окупляться і принесуть прибуток. Як відомо, фірма завжди несе постійні витрати, які не залежать від обсягу виробництва, і змінні витрати, які зростають / зменшуються зі зміною обсягу випуску і продажів. Для отримання прибутку необхідно, щоб обсяг виручки від продажів перевищував суму постійних і змінних витрат. При розрахунку обсягу продажів (виручки), при якому - 10.4. Аналіз факторів зміни точки беззбитковості та зони безпеки підприємства

аналізу зони безпеки підприємства можна використовувати наступну модель: {foto195} Послідовно замінюючи базовий рівень кожної складової цієї формули на фактичний, визначаємо зміна зони безпеки за рахунок кожного фактора в окремо: {foto196} У цілому зона безпеки підприємства збільшилася на 6,5%, у тому числі за рахунок зміни: {foto197} Якщо - 10.1. Значення і завдання аналізу

аналізу, його можливості, основні етапи і умови проведення. Велику роль в обгрунтуванні управлінських рішень у бізнесі грає маржинальний аналіз, методика якого базується на вивченні співвідношення між трьома групами найважливіших економічних показників: витратами, обсягом виробництва (реалізації) продукції та прибутком і прогнозуванні величини кожного з цих показників при заданому - 32. АНАЛІЗ БЕЗЗБИТКОВОСТІ, ЕФЕКТИВНІСТЬ ВИРОБНИЦТВА

аналізу співвідношення витрат, обсягу виробництва і прибутку можна виявити фактори росту прибутку, а також вплив економічних показників на ефективність обсягу виробництва. Фактори зростання прибутку: 1) підвищення рівня організації виробництва, 2) збільшення обсягу виробництва і реалізації продукції; 3) підвищення якості продукції; 4) відповідність науково-технічному рівню; 5) підвищення ціни; - 3.5. Аналіз беззбитковості виробництва

аналіз беззбитковості. У літературі зустрічаються й інші назви цієї процедури: наприклад, метод критичного обсягу продажів або метод визначення "мертвої точки". Суть його полягає у визначенні для кожної конкретної ситуації обсягу випуску, що забезпечує беззбиткову діяльність. Виробнича діяльність комерційної організації супроводжується витратами різного виду і - 30. АНАЛІЗ СПІВВІДНОШЕННЯ ВИТРАТ, ОБСЯГУ ВИРОБНИЦТВА І ПРИБУТКУ: ПОНЯТТЯ, ЗАВДАННЯ

аналіз співвідношення витрат, обсягу виробництва і прибутку. Аналіз співвідношення витрат, обсягу виробництва та прибутку (Cost - Volume - Profit; CVP-аналіз) (операційний аналіз) - це аналіз, на основі якого виявляються позитивні або негативні результати діяльності підприємства. При співвідношенні витрат, обсягу виробництва і прибутку можна визначити взаємозв'язок між витратами і прибутком - Висновки

між фактичною виручкою і виручкою, відповідної точці беззбитковості. Порівнюючи ці два значення виручки, можна оцінити, наскільки фірма може допустити зниження виручки без побоювання опинитися в збитку. 5. Виробничий важіль показує, який вплив зміна виручки фірми надає на її прибуток. Чим вище ефект виробничого важеля, тим більш ризикованим з погляду - 3.5.1. Аналіз беззбитковості однопродуктового виробництва

аналіз беззбитковості однопродуктового виробництва, тобто виробництва, що випускає лише один вид продукції. У загальному випадку, без урахування податкових ефектів прибуток підприємства? за звітний період формується так: {foto201} де R - виручка підприємства за період в грошових одиницях, R=pQ; р - ціна реалізації одиниці продукції; Q - обсяг реалізації в натуральному вираженні (штук, - Точка беззбитковості

між фактичною виручкою і виручкою, відповідної точці беззбитковості. Порівнюючи ці два значення виручки, можна оцінити, наскільки фірма може допустити зниження виручки без побоювання опинитися в збитку. Наведений нижче порядок розрахунку точки беззбитковості є дуже простим і дозволяє швидко і без складних розрахунків знайти шукану величину. Однак слід зупинитися на деяких - Критерії поведінки монополіста

зв'язку з тим, що попит на будь-який продукт більш еластичний в довгостроковому, ніж у короткостроковому періоді, ціна в першому випадку буде нижче, ніж у другому. Рис. 21.5. Монополія і беззбиткове виробництво в довгостроковому періоді - Ключові терміни

прибутком Помилкове уявлення про вже вироблених (неповоротних) витратах Короткострокова крива пропозиції фірми Короткострокова ціна припинення випуску Короткострокова ціна беззбитковості Ринкова короткострокова крива пропозиції Довгострокова крива пропозиції фірми Довгострокова ціна беззбитковості Надприбутки Технічний прогрес Галузева крива граничних - 10.5. Визначення критичної суми постійних витрат і критичного рівня ціни реалізації

аналізу можна встановити критичний рівень не тільки обсягу продажів, але і суми постійних витрат, а також ціни при заданому значенні інших факторів. Критичний рівень постійних витрат при заданому рівні маржинального доходу та обсягу продажів розраховується наступним чином: Н=К (Ц - V), або Н=К х Дс, або Н=В х Ду. Сенс цього розрахунку полягає в тому, щоб визначити максимально - 1. Визначення обсягу виручки, що забезпечує покриття всіх витрат

обсягу виручки, що покриває постійні та змінні витрати фірми, доцільно використовувати таку величину, як сума покриття. Розрахунок суми покриття дозволяє визначити, скільки коштів заробляє фірма, виробляючи і реалізуючи свою продукцію з тим, щоб окупити постійні витрати і отримати прибуток. Поняття середньої величини покриття використовується, коли мова йде не про виручку фірми в - 15.4. Аналіз прибутку на рубль матеріальних витрат

аналізу необхідно вивчити динаміку даного показника, виконання плану по його рівню, провести міжгосподарські порівняння і встановити чинники зміни його величини. Для цього можна використовувати наступну факторну модель: {foto407} де П / МЗ - прибуток на рубль матеріальних витрат; П / В-рентабельність продажів; В / ТП - питома вага виручки в загальному обсязі випуску товарної продукції (Дв); - 2.9.3. Аналіз чутливості

аналізом чутливості. Дуже часто цей метод використовується при аналізі інвестиційних проектів, а також при прогнозуванні величини чистого прибутку підприємства. Розглянемо суть цього методу на наступній моделі. Припустимо, що чистий прибуток підприємства визначається виручкою за мінусом всіх витрат (змінних і постійних) та податку на прибуток. Факторна модель прибутку в цьому випадку буде - Середній коефіцієнт виграш / програш і відсоток прибутковості

між виграшем / програшем було на 1 вище, ніж те значення, яке ми маємо в точці беззбитковості. Це означає, що цей коефіцієнт повинен бути рівний, принаймні, 1,70 при стратегії, що дає 70 відсотків виграшів. При 50-відсоткової стратегії коефіцієнт виграш / програш повинен становити 2,50. Якщо подібна комбінація існує, то ви близькі до виявлення "Святого Грааля" беззбиткової - 32. Знос

аналізу ринкових даних про поточні порівнянних продажах. З плином часу вартість нерухомості може зменшуватися, тоді при оцінці об'єкта на основі витратного підходу враховуються витрати на можливе нове будівництво, накопичений будовою - 3.5.2. Багатокомпонентний аналіз беззбитковості

аналіз беззбитковості набагато складніше. Переважна більшість підприємств випускають не один, а безліч видів продукції. Крім питання про те, як досягти бажаного рівня прибутку, керівникам таких компаній доводиться вирішувати і проблему вибору оптимальних (з точки зору прибутковості і з якихось інших критеріях) видів вироблених товарів з урахуванням безлічі виробничих обмежень.