3.5.2. Багатокомпонентний аналіз беззбитковості

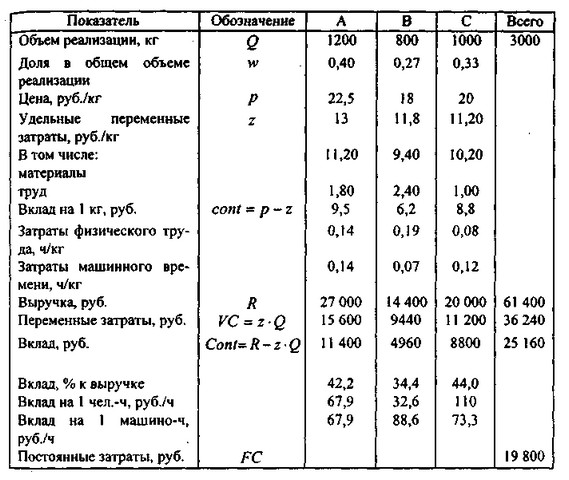

Приклад 3.3. Підприємство "Восход" випускає кілька видів заморожених напівфабрикатів. Нині проводяться наступні види продукції: пельмені (А), млинці (В) і вареники з сиром (С). При розробці плану роботи на наступний місяць проводиться аналіз виробничих показників зa попередній місяць з метою визначити, яка коректування цих показників призведе до максимального ефекту. Дані щодо випуску за лютий 2000 наведені в табл. 3.2.

Таблиця 3.2

Показники роботи підприємства "Восход" за лютий 2000

Показники роботи підприємства " Схід "за лютий 2000

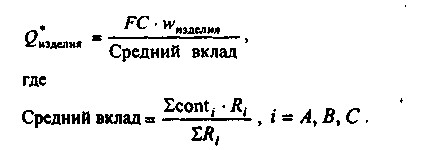

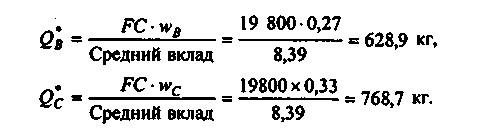

Розрахуємо точки беззбитковості різних видів продукції при існуючих обсягах виробництва:

Величина середнього вкладу на 1 кг продукції підприємства при сформованих обсягах реалізації складе:

Обсяги виробництва, дозволяють покрити всі витрати і вийти на нульовий рівень прибутку, будуть рівні:

Бачимо, що рівень точок беззбитковості для всіх трьох видів продукції лежить набагато нижче, ніж склалися обсягів виробництва, що є безумовно позитивним для підприємства фактором.

Починати планування подальшої діяльності підприємства слід з аналізу прибутковості різних видів продукції з урахуванням ринкової ситуації і можливостей підприємства. Для початку слід визначити найбільш прибутковий вид продукції. Зробити це можна на основі даних про внесок.

Максимальний внесок на 1 кг продукції - при виробництві пельменів, найвища частка вкладу у виручці і внесок на 1 люд.-год - при виробництві вареників, а найбільший внесок на 1 год роботи устаткування - при виробництві млинчиків.

Якщо передбачається, що ємність ринку не обмежена, тобто будь-якого виду продукції можна реалізувати скільки завгодно, то розгляд питання про розширення випуску слід почати з можливостей самого підприємства. Якщо виробничі потужності підприємства невеликі і розширення їх є проблемою, то переважно випуск млинчиків, оскільки для них внесок на 1 год роботи устаткування максимальний. Можна сказати, що млинці є найбільш "технологічним" і найменш фондомістким видом продукції.

Якщо ж підприємство стикається з певними труднощами, що стосуються підготовки або найму персоналу, то розширювати виробництво переважніше за рахунок випуску найменш трудомісткою продукції - вареників, так як при цьому внесок на 1 год роботи персоналу найбільш високий.

Якщо ж ні технологічних, ні ресурсних обмежень у підприємства немає, слід виходити із загальної величини вкладу на 1 кг виробів. За цим критерієм найбільш вигідним здається виробництво пельменів.

Проводячи аналіз беззбитковості, не слід забувати і про інші фактори ринкової активності підприємства. Максимальний рівень прибутку не є єдиною, а в більшості випадків і головною метою підприємства. Відмова від виробництва одного або кількох видів продукції з їх загальної номенклатури може негативно позначитися на іміджі, а в кінцевому результаті і на ринковій позиції виробника. У більшості випадків широка номенклатура випуску є фактором зміцнення ринкових позицій підприємства, оскільки різноманітність випускається дозволяє залучити більшу кількість покупців. Можливо, випуск найменш прибуткових, але оригінальних товарів (на підприємстві "Восход" з прикладу 3.3 такою продукцією були млинці) впливає і зростання продажів інших, більш прибуткових, видів продукції, привертаючи увагу до торгової марки і фірмі-виробнику все нових споживачів.

Інформація, релевантна "3.5. 2. Багатокомпонентний аналіз беззбитковості "

- 31. ЕЛЕМЕНТИ CVP-АНАЛІЗУ

аналізу співвідношення витрат, обсягу виробництва і прибутку: 1) маржинальний дохід; 2) маржинальний запас міцності; 3) виробничий леверидж; 4) точка беззбитковості (поріг рентабельності). Маржинальний дохід - різниця між виручкою підприємства від здійснення реалізації продукції (робіт, послуг) і сумою змінних витрат. Розрахунок маржинального доходу здійснюється не тільки по - Середній коефіцієнт виграш / програш і відсоток прибутковості

беззбиткової торгівлі. Якщо метод дає 50 відсотків, то середній коефіцієнт виграш / програш повинен бути більше 1 (після вирахування комісії та інших витрат). Чим вище відсоток виграшів, тим нижче може бути коефіцієнт виграш / програш, щоб торгівля досягла рівня беззбитковості. Чим нижче відсоток виграшів, тим вище повинен бути коефіцієнт виграш / програш, щоб торгівля досягла точки - Ключові терміни

беззбитковості Ринкова короткострокова крива пропозиції Довгострокова крива пропозиції фірми Довгострокова ціна беззбитковості Надприбутки Технічний прогрес Галузева крива граничних - 32. АНАЛІЗ БЕЗЗБИТКОВОСТІ, ЕФЕКТИВНІСТЬ ВИРОБНИЦТВА

аналізу співвідношення витрат, обсягу виробництва і прибутку можна виявити фактори росту прибутку, а також вплив економічних показників на ефективність обсягу виробництва. Фактори зростання прибутку: 1) підвищення рівня організації виробництва, 2) збільшення обсягу виробництва і реалізації продукції; 3) підвищення якості продукції; 4) відповідність науково-технічному рівню; 5) підвищення ціни; - Глава 13 . Аналіз беззбитковості

беззбитковості), і наводяться приклади, що пояснюють, як він використовується на - Критерії поведінки монополіста

беззбитково, бо в довгостроковому періоді мінімізація збитків стає неприйнятною; - монополію далеко не завжди влаштовує рівноважний стан в точці мінімуму на кривій довгострокових загальних витрат. Рівновага може бути досягнуто при обсязі випуску продукції, який відповідає або меншому, або більшому значенню мінімуму кривої довгострокових середніх витрат; - монополіст завжди - 37. ПОДАТКОВІ СТАВКИ ПВКК І ЙОГО СПЛАТА

багатокомпонентної комплексної руди (за винятком золота); кондиційного продукту п'єзооптичної сировини, особливо чистого кварцового сировини і камнесамоцветного сировини; - 7,5% при видобутку мінеральних вод; - 8, 0% при видобутку: кондиційних руд кольорових металів (за винятком нефелінів і бокситів); рідкісних металів; багатокомпонентних комплексних руд, а також корисних компонентів багатокомпонентної - 4.2. Методи аналізу інвестиційних проектів

аналізі оцінюються найбільш ймовірні, а не єдино можливі параметри. Використовуються терміни: Ризик - можливість відхилення фактичних підсумкових даних від очікуваних запланованих результатів. Ризик дорівнює нулю, якщо є абсолютна впевненість щодо майбутніх подій. Імовірність - відносна можливість того, що якісь події відбудуться. При оцінці інвестицій в - Точка беззбитковості

беззбитковості розуміється така виручка і такий обсяг виробництва, які забезпечують фірмі покриття всіх її витрат і нульовий прибуток. Розрахунок точки беззбитковості дозволяє фірмі вирішити наступні завдання: 1. Оскільки майбутній обсяг продажів і ціна товару значною мірою залежать від ринку, його ємності, купівельної спроможності споживачів, еластичності попиту, виробник повинен бути - 1. Визначення обсягу виручки, що забезпечує покриття всіх витрат

беззбитковості. - 24.3. ВИЗНАЧЕННЯ ЦІНИ, ОБСЯГУ ВИРОБНИЦТВА І Максимізація прибутку в короткостроковому і довгостроковий періоди

беззбитковості, тому що ціна перевищує мінімальні середні валові витрати (Р> min АТС) (див. рис. 24.2в). Це вказує на те, що споживачі не отримують продукт за найменшою ціною за витрат монополістичної конкуренції. З рис. 24.2а видно, що прибутки в короткостроковому періоді (заштрихований прямокутник) фірма може отримати за умови, коли ціна (Р) більше середніх витрат. З - Висновки

беззбитковості (виручку і обсяг продажів, що забезпечують покриття всіх витрат фірми і нульовий прибуток). 2. Для розрахунку обсягу виручки, що покриває постійні та змінні витрати фірми, доцільно використовувати таку величину, як сума покриття. Розрахунок суми покриття дозволяє визначити, скільки коштів заробляє фірма, виробляючи і реалізуючи свою продукцію, з тим щоб окупити постійні - Короткострокова крива предложеніяфірми

беззбитково-сти, рівна мінімальному рівню середніх сово-купно витрат. Якщо ринкова ціна дорівнює Обсяг випуску РІС. 9-4. Короткострокова крива пропозиції фірми. Короткострокова функція пропозиції фірми представляє з-бій частина кривої граничних витрат, розташованої вишекрівой AVC Ця частина кривої JVtC показана жирною лінією ціною беззбитковості, то ціна дорівнює середнім - Довгострокова крива пропозиції фірми

беззбитковості фірми. ТАБЛИЦЯ 9-1. Оптимальний вибір совершенноконкурентной фірмою обсягу пропозиції Період Граничне умова Перевірка прибутком Короткостроковий Вибрати обсяг ви-пуску, при кото-ром P=MC Виробляти тольков тому випадку, якщо P> AVC Припинити вироб-ництво, якщо P - Ціна і обсяг виробництва в умовах монополістичної конкуренції

беззбитковість. Ситуація довгострокового рівноваги показана на рис. 12.7. {Foto53} Рис. 12.7. Довгострокове рівновагу фірми в умовах монополістичної конкуренції: D - попит; MR - граничний дохід; МС - граничні витрати, АТС-середні валові витрати Відсутність економічного прибутку позбавляє нові фірми стимулу для вступу в галузь, а старі - для виходу з неї. Однак в умовах - Стаття 5. Зловживання господарюючим суб'єктом домінуючим становищем на ринку

беззбиткової можливості їх - В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002