10.2. Аналіз функціонального зв'язку між витратами і обсягом виробництва продукції

Всі витрати підприємства, які пов'язані з виробництвом і збутом продукції, можна поділити на змінні і постійні.

Змінні витрати залежать від обсягу виробництва і продажу продукції. В основному це прямі витрати ресурсів на виробництво і реалізацію продукції (пряма заробітна плата, витрата сировини, матеріалів, палива, електроенергії та ін.) Окремі елементи змінних витрат у свою чергу залежно від темпів їх зміни підрозділяються на пропорційні, прогресивні і дегресивним. Але в середньому змінні витрати змінюються пропорційно обсягу виробництва продукції.

Постійні витрати не залежать від динаміки обсягу виробництва і продажу продукції. Одна їх частина пов'язана з виробничою потужністю підприємства (амортизація, орендна плата, заробітна плата управлінського і обслуговуючого персоналу на погодинній оплаті і загальногосподарські витрати), інша - з управлінням і організацією виробництва і збуту продукції (витрати на дослідницькі роботи, рекламу, на підвищення кваліфікації працівників і т.д.). Можна також виділити індивідуальні постійні витрати для кожного виду продукції, загальні для декількох однорідних видів продукції та загальні для підприємства в цілому-

На відміну від змінних постійні витрати при спаді виробництва і зменшенні виручки від реалізації продукції не так легко знизити. І в ці періоди підприємство повинно в тих же розмірах нараховувати амортизацію (якщо при цьому не розпродається обладнання), виплачувати відсотки за раніше отриманими позиками, платити заробітну плату, так як масове звільнення зайвої чисельності працівників - справа дуже складна.

Підприємству вигідніше, якщо на одиницю продукції припадає менша сума постійних витрат, що можливо при досягненні максимуму обсягу виробництва і реалізації продукції, для якого визначалися ці витрати. Якщо при спаді виробництва продукції змінні витрати скорочуються пропорційно, то сума постійних витрат не змінюється, що призводить до зростання собівартості продукції і зменшення суми прибутку. Тому списання постійних витрат у закордонній практиці розглядається як один з напрямків розподілу доходів.

Лінія витрат за наявності постійних і змінних витрат являє собою рівняння першого ступеня

Y=а + b х, (10.1)

де Y - сума витрат на виробництво продукції, а - абсолютна сума постійних витрат за аналізований період; b - ставка змінних витрат на одиницю продукції (послуг); х-обсяг виробництва продукції (послуг).

Розглянемо характер зміни собівартості продукції під впливом обсягу виробництва на конкретному прикладі.

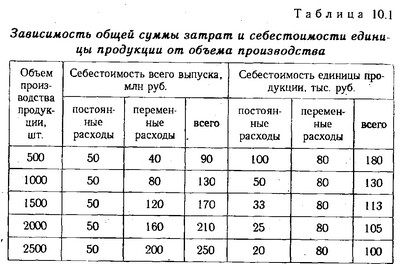

Залежність загальної суми витрат і собівартості одиниці продукції від обсягу виробництва

У даному прикладі (табл. 10.1) загальна сума постійних витрат у розмірі 50 млн руб. є фіксованою для всіх обсягів виробництва. Абсолютна її величина не змінюється зі збільшенням обсягів виробництва продукції, однак на одиницю продукції витрати зменшуються пропорційно його зростанню: обсяг виробництва збільшився в 5 разів і постійні витрати на одиницю продукції зменшилися в 5 разів. Змінні витрати в собівартості всього випуску зростають пропорційно зміні обсягу виробництва, зате в собівартості одиниці продукції вони мають постійну величину:

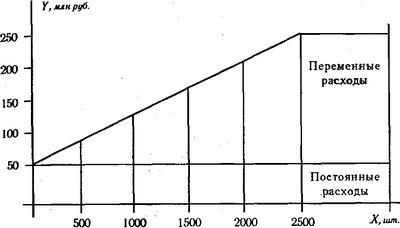

Залежність суми витрат від обсягу виробництва показано на рис. 10.1. На осі абсцис відкладається обсяг виробництва продукції, а на осі ординат - сума постійних і змінних витрат. З малюнка видно, що зі збільшенням обсягу виробництва зростає сума змінних витрат, а при спаді виробництва відповідно зменшується, поступово наближаючись до лінії постійних витрат.

Рис. 10.1. Залежність загальної суми витрат від обсягу виробництва

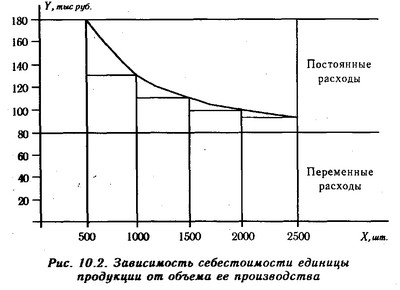

Інша ситуація показана на рис. 10.2, де для кожного обсягу виробництва спочатку відкладені рівні змінних витрат на одиницю продукції, а потім суми постійних витрат. Поєднавши значення змінних витрат, отримаємо пряму, паралельну осі абсцис, а після з'єднання рівнів постійних витрат - криву собівартості одиниці продукції, яка при збільшенні обсягу виробництва поступово наближається до прямої змінних витрат, а при спаді виробництва вона буде стрімко підніматися.

Дуже важливе значення має точне визначення суми постійних і змінних витрат, так як. від цього багато в чому залежать результати аналізу. Для цієї мети використовуються різні методи: алгебраїчний, графічний, статистичний, заснований на кореляційно-регресійному аналізі, змістовний, побудований на основі аналізу кожної статті та елементів витрат.

Залежність собівартості одиниці продукції від обсягу її виробництва

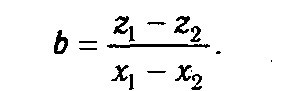

Алгебраїчний метод можна застосовувати за наявності інформації про двох точках обсягу продукції в натуральному вираженні (х1 і x2) і відповідних їм витратах (z1 і z2).

Дізнавшись змінні витрати на одиницю продукції, неважко підрахувати суму постійних витрат (о):

а=z2 - bх2, або а=z1 - bx1.

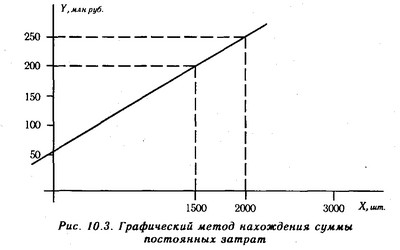

Наприклад, максимальний обсяг виробництва продукції, який може забезпечити підприємство, складає 2000 шт. При такому обсязі виробництва загальна сума витрат - 250 млн руб. Мінімального обсягу виробництва, рівному 1500 шт., Відповідає загальна сума витрат на суму 200 млн руб.

Спочатку визначимо змінні витрати на одиницю продукції:

(250 - 200) / (2000 - 1500)=0,1 млн руб.

Потім знайдемо загальну суму постійних витрат:

250 - 0,1 х 2000=50 млн руб., Або 200 - 0,1 х 1500=50 млн руб .

Рівняння витрат для даного прикладу буде мати вигляд

Y=50 + 0,1 x.

З цього рівняння можна спрогнозувати загальну суму витрат для будь-якого обсягу виробництва в заданому релевантному ряду.

Графічний метод знаходження суми постійних витрат полягає в наступному. На графіку відкладаються дві точки, відповідні загальним витратам для мінімального і максимального обсягу виробництва (рис. 10.3). Потім вони з'єднуються до перетину з віссю ординат, на якій відкладаються рівні витрат. Точка, де пряма перетинає вісь ординат, показує величину постійних витрат, яка буде однаковою як для максимального, так і для мінімального обсягу виробництва.

Графічний метод знаходження суми постійних витрат

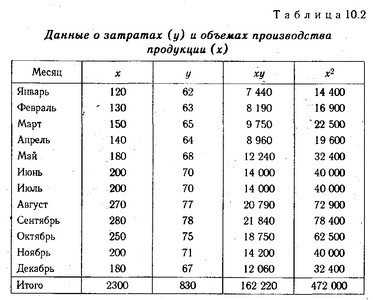

Рівняння загальної суми витрат (Y=а + b х) можна отримати і за допомогою кореляційного аналізу, якщо є достатньо велика вибірка даних про витратах та випуску продукції (табл. 10.2).

Дані про витрати та обсяги виробництва продукції

Складемо систему рівнянь і вирішимо її:

Помноживши всі члени першого рівняння на 2300, а другий на 12, отримаємо таку систему рівнянь:

Рівняння зв'язку Y=50 + 0,1 х показує, що сума постійних витрат на даному підприємстві становить 50 млн руб., а змінні витрати на одиницю продукції - 100 тис. руб.

Інформація, релевантна " 10.2. Аналіз функціонального зв'язку між витратами і обсягом виробництва продукції "

- 5. Максимізація прибутку на основі граничних величин

зв'язку з тим, що постійні витрати при цьому не змінюються, постійні граничні витрати завжди дорівнюють нулю. Граничні витрати - це завжди граничні змінні витрати. Отже, крива граничних витрат не пов'язана з кривою середніх постійних витрат, так як граничні витрати відображають тільки ті витрати, які пов'язані із зміною обсягів продукції, що випускається, тобто з кривою - 1. Витрати виробництва: зовнішні і внутрішні

аналізі господарської діяльності будь-якого комерційного підприємства займає аналіз витрат і доходу в тій чи іншій формі. Вся сукупність витрат, пов'язаних з використанням ресурсів і послуг для виробництва продукції, називається витратами виробництва. Останні в залежності від їх ставлення до власності підприємства і характеру обліку підрозділяються на зовнішні, або явні і внутрішні, або - Постійні витрати

витрати поділяються на постійні та змінні. До постійних витрат відносяться ті витрати, які не змінюють своєї величини із зміною (скороченням або збільшенням) обсягу продукції, що випускається. До такого роду витратам відносяться витрати, пов'язані з експлуатацією будівель, споруд, машин, устаткування, тобто амортизація, а також утримання адміністративно-управлінського персоналу, - Середні витрати

аналізом динаміки сумарних постійних, змінних і загальних витрат важливо знати їх величини, що припадають на одиницю продукції. Саме цей вид витрат дозволяє здійснювати зіставлення витрат з ціною або виручкою, одержуваної від реалізації одиниці продукції. Середні витрати - це витрати на виробництво одиниці продукції. Їх можна розрахувати по відношенню до постійних, змінним і загальним - 2. Витрати і ціна

аналізується Чи їх матеріальна чи вартісна форма. Тому для більш глибокого теоретичного осмислення концепції витрат виробництва зупинимося на цих двох моментах. Якщо дотримуватися трактування витрат виробництва в їх вартісному вираженні, то з'являється зачароване коло. Причому найбільш рельєфно це проявляється на рівні відокремленого підприємця (товаровиробника). В - 5. Надлишок товаровиробника

зв'язку з тим, що постійні витрати не залежать від обсягу виробництва, сума всіх граничних витрат повинна дорівнювати сукупним змінним витратам підприємства. Тому надлишок товаровиробника - заштрихований трикутник AOB - альтернативно може бути представлений прямокутником ABCД як різниця між валовим доходом підприємства (ОАВQВС) і сумою його граничних витрат (ОДС qвс). - Витрати капіталіста

зв'язку з витратами виробництва необхідно внести деякі уточнення щодо їх класифікації в рамках трудової теорії вартості. Слід розрізняти так звані капіталістичні витрати виробництва, або витрати підприємця, і суспільні витрати виробництва. Як відомо, витрати підприємця складаються з витрат на фактори виробництва, або ресурси - 6. Витрати в довгостроковому періоді

аналіз постійних і змінних витрат. Однак аналіз загальних середніх витрат зберігає своє значення. Особливістю кривої середніх витрат у довгостроковому періоді є те, що вона утворюється на основі інтегрування короткострокових середніх загальних витрат у міру переходу від одного масштабу виробництва до іншого. Отже, крива довгострокових середніх загальних витрат являє собою ланцюг - 3. Сукупна пропозиція

між рівнем цін і обсягом національного (внутрішнього) продукту є прямий («позитивної»). Крива ПС відображає зміну витрат на одиницю продукції при збільшенні або зменшенні обсягу національного виробництва. Витрати на одиницю продукції можна розрахувати, звичайно, тільки умовно, поділивши вартість загальних використаних ресурсів на вартість об'єму продукції національного - Змінні витрати

недоліків ставляться ті витрати, які змінюються разом із зміною обсягів продукції, що випускається. До такого роду витратам відносяться витрати, пов'язані з придбанням сировини, матеріалів, оплатою праці. Якщо підприємство збільшує обсяги продукції, то для цього необхідно більше закупити сировини і матеріалів, виплатити бульшую суму заробітної плати найманим - Терміни і поняття

витрати Альтернативні (змінні) витрати Бухгалтерська (фінансова) прибуток Прямі витрати Непрямі витрати Постійні витрати Змінні витрати Валові (загальні) витрати Середні витрати Граничний продукт Граничні витрати Позитивний і негативний ефект - 28. ВИДИ ВИТРАТ

витрати - всі форми виплат за використання ресурсів. Ці витрати виробництва залежать від кількості використовуваних ресурсів і цін на послуги факторів виробництва. Економічні витрати можуть бути двох видів: 1) зовнішні витрати виробництва (явні) - це витрати на оплату працівників, оплату сировини, матеріалів, палива, нарахування зносу і т. д.; 2) внутрішні витрати виробництва (неявні) - - Середні витрати

витрати фірми на виробництво і реалізацію одиниці товару. Виділяють: - середні постійні витрати AFC (англ. average fixed costs), які розраховують шляхом ділення постійних витрат фірми на обсяг виробництва; - середні змінні витрати AVC (англ. average variable costs), які обчислюються шляхом ділення змінних витрат на обсяг виробництва; - середні валові витрати або повна - 2.2.2. Види зв'язків в економічних системах

аналізі господарської діяльності вирішується кілька завдань: встановлення самого факту зв'язку між аналізованими показниками; вимір тісноти зв'язку між ними; виявлення та порівняльний аналіз факторів, що впливають на величину результатного показника; визначення невипадкового характеру виявлених зв'язків; кількісна оцінка впливу зміни факторів на зміну результатного - Висновки

зв'язку із збільшенням вкладень одного виду ресурсу на одиницю). В силу дії закону спадної віддачі в міру збільшення вкладень одного виду ресурсу і незмінності інших ресурсів граничний продукт має тенденцію до скорочення. 3. Вартість ресурсів, витрачених на виробництво продукції, називається витратами виробництва. Всі витрати в умовах обмеженості ресурсів за природою своєю - Витрати виробництва Рис.

витрати Г евокупние витрати Телма складаються з двох типів витрат. Деякі здержкі, звані постійними витратами, при зміні обсягу випуску продукції знаходяться на одному і тому ж рівні. У постійні витрати Телма ходить орендна плата, яка не залежить від кількості проданих склянок імонада. Якщо господиня найме рахівника на повний робочий день, поза залежно-TIi від - 77. ВИТРАТИ ВИРОБНИЦТВА У довгостроковому періоді

аналізу цих витрат і витрат на основі довгострокових середніх і граничних витрат. Довгострокові середні витрати - це витрати на одиницю об'єму випуску, допускається можливість зміни всіх факторів виробництва оптимальним чином. Закономірністю зміни довгострокових середніх витрат є їх початкове зниження з розширенням виробничих потужностей і зростанням обсягу - 30. АНАЛІЗ СПІВВІДНОШЕННЯ ВИТРАТ, ОБСЯГУ ВИРОБНИЦТВА І ПРИБУТКУ: ПОНЯТТЯ, ЗАВДАННЯ

аналіз співвідношення витрат, обсягу виробництва і прибутку. Аналіз співвідношення витрат, обсягу виробництва та прибутку (Cost - Volume - Profit; CVP-аналіз) (операційний аналіз) - це аналіз, на основі якого виявляються позитивні або негативні результати діяльності підприємства. При співвідношенні витрат, обсягу виробництва і прибутку можна визначити взаємозв'язок між витратами і прибутком