§ 3.5. Склад кошторисної документації до проектів та порядок її розробки

Для визначення кошторисної вартості проектованих підприємств, будівель і споруд складається кошторисна документація. Склад її дозволяє визначити кошторисну вартість різних видів будівельної продукції: будівельних і монтажних робіт. об'єктів будівництва, будівництва в цілому і при необхідності входять до їх складу пускових комплексів і черг будівництва.

Порядок розробки кошторисної документації встановлено Інструкцією про порядок розроблення, погодження, затвердження і склад проектної документації на будівництво підприємств, будівель і споруд (СНиП 11-01 -95).

При двустадійному проектуванні повний склад кошторисної документації розробляється на першій стадії - ТЕО (Проект) у вигляді кошторисних розрахунків і може бути уточнений на стадії робочої документації шляхом складання локальних і об'єктних кошторисів, якщо це передбачено договором на проектні роботи. На стадії робочого проекту складаються локальні і об'єктні кошториси і зведений кошторисний розрахунок вартості будівництва.

Локальні кошториси (кошторисні розрахунки) є первинними кошторисними документами і складаються на окремі види робіт та витрат по будівлях і спорудах або по загальномайданчикових роботах.

Об'єктні кошториси (кошторисні розрахунки) визначають кошторисну вартість будівництва об'єкту шляхом об'єднання в своєму складі даних з локальних кошторисів (кошторисних розрахунків).

Кошторисні розрахунки на окремі види витрат складаються, як правило, для визначення інших витрат, супутніх будівництву і не враховані кошторисними нормативами (компенсації в зв'язку з вилученням земель під забудову, премії за введення в дію об'єкту в строк і достроково та ін.)

Зведені кошторисні розрахунки вартості будівництва підприємств, будівель і споруд (або їх черг) складаються на основі об'єктних кошторисів (кошторисних розрахунків) і кошторисних розрахунків на окремі види витрат.

Зведення витрат складається в тому випадку, коли до складу будови входять об'єкти виробничого, житлово-цивільного та іншого призначення, вартість яких визначається самостійними зведеними кошторисними розрахунками.

Якщо проектом передбачається введення підприємства (установи) пусковими комплексами, то в складі кошторисної документації розробляються відомості кошторисної вартості будівництва об'єктів, що входять до пускових комплексів.

У тих випадках, коли при будівництві підприємства, будівлі і споруди передбачається здійснювати природоохоронні заходи, складається відомість кошторисної вартості об'єктів і робіт з охорони навколишнього природного середовища.

Склад кошторисної документації, порядок її розробки та рекомендовані типові форми наведені в МДС 81-1.99 (табл. 3.4).

Таблиця 3.4

Склад і форми кошторисної документації

| Зведений кошторисний розрахунок вартості будівництва Зведення витрат | Ф.1 Ф.2 |

| Об'єктний кошторисний розрахунок (кошторис) | Ф.З |

| Локальний кошторисний розрахунок (кошторис) на будівельні роботи, на обладнання та його монтаж Локальна ресурсна відомість | Ф.4 Ф.5 |

| Відомість кошторисної вартості об'єктів, що входять до пускового комплексу | Ф.6 |

| Протокол узгодження (відомість) договірної ціни на будівельну продукцію | Ф.7 |

| Відомість кошторисної вартості об'єктів і робіт з охорони навколишнього природного середовища | Ф.8 |

| Калькуляція кошторисних цін на матеріали, вироби і конструкції | Ф. 9 |

| Калькуляція транспортних витрат | ф.10 |

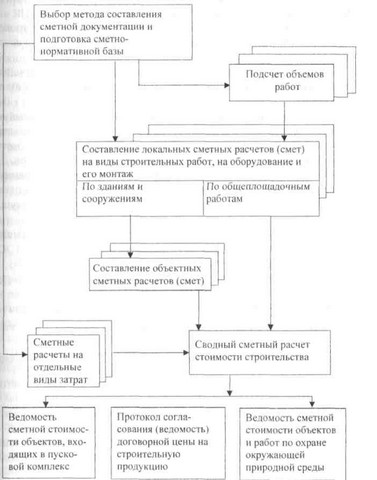

Послідовність розробки кошторисної документації на будівництво показана на рис. 3.2.

Рис. 3.2. Порядок розробки кошторисної документації на будівництво

При складанні кошторисів (кошторисних розрахунків) можуть використовуватися такі методи:

ресурсний - калькулювання в поточних (прогнозних) цінах і тарифах статей витрат по видах ресурсів;

ресурсно-індексний - поєднання ресурсного методу з індексами на ресурси;

базисно-індексний - використання системи поточних і прогнозних індексів по відношенню до кошторисної вартості, визначеної в базисному рівні цін за одиничними розцінками;

базисно-компенсаційний поєднання базисного методу розрахунку з визначенням компенсацій додаткових витрат підрядника;

на основі бази даних по аналогам - використання вартісних даних по будівлях і спорудах, аналогічним проектованим.

Локальні кошторисні розрахунки (кошториси) складають на такі види робіт:

а) по будівлях і спорудах - будівельні роботи, спеціальні будівельні роботи, внутрішні санітарно-технічні роботи, внутрішнє електроосвітлення, електросилові установки, монтаж і придбання технологічного та інших видів обладнання, контрольно-вимірювальних приладів (КВП) і автоматики, слабкострумових пристроїв (зв'язок, сигналізація тощо), придбання пристосувань, меблів, інвентарю та ін;

б) по загальномайданчикових роботах - вертикальне планування, улаштування інженерних мереж, шляхів і доріг, благоустрій території, малі архітектурні форми та ін

У локальних кошторисних розрахунках (кошторисах) проводиться угруповання даних в розділи по окремих конструктивних елементах будівлі (споруди), видами робіт і пристроїв. По будівлях і спорудах зазвичай виділяються підземна і надземна частини. Рекомендується наступний склад розділів в локальних кошторисах:

на будівельні роботи - земляні роботи; фундаменти і стіни підземної частини; стіни; каркас; перекриття; перегородки; підлоги і підстави; покриття та покрівлі; заповнення каркасів; сходи і майданчики; оздоблювальні роботи; різні роботи (ганку, вимощення та інші) і т. п.;

на спеціальні будівельні роботи фундаменти під обладнання; спеціальні основи; канали і приямки; обмуровка; футерування та ізоляція ; хімічні захисні покриття та м. п.;

на внутрішні санітарно-технічні роботи водопровід, каналізація, опалення, вентиляція та кондиціонування повітря тощо;

на обладнання та його монтаж технологічне обладнання; технологічні трубопроводи, технологічні металоконструкції і т. п.

Найбільш поширеним є базисно-індексний метод складання локальних кошторисних розрахунків (кошторисів). Він являє собою традиційний нормативно-Калькуляційний метод визначення кошторисної вартості на основі одиничних розцінок. Для складання кошторисів використовуються територіальні збірники одиничних розцінок. Кошторисна вартість, що визначається в базисних цінах, переводиться в поточний рівень цін шляхом використання поточних індексів цін.

Алгоритм складання локальних кошторисних розрахунків (кошторисів) в базисному рівні цін може бути виражений формулою

де - кошторисна вартість будівельних робіт, р.; - Фізичний обсяг робіт у натуральних показниках; i (1,2, ..., п) види робіт у кошторисі; - одинична розцінка, p.; прямі витрати по кошторису, p.; накладні витрати, р.; кошторисна прибуток (планові накопичення), р.

Перерахунок кошторисної вартості робіт у поточний рівень цін проводиться двома способами:

шляхом застосування індексів до статей прямих витрат (оплата праці робітників, витрати на експлуатацію будівельних машин, матеріали) ;

шляхом застосування індексів до загальної кошторисної вартості, що обчислюється в нормах і цінах базисного періоду. Індекси диференційовані за видами будівництва та видами робіт.

При перерахунку кошторисної вартості в поточний рівень цін може застосовуватися територіальна система індексів, що розробляється РЦЦС, або розраховуються індекси для конкретної будівельної організації.

Фрагмент локального кошторису, складеної базисно-індексним методом з використанням територіальних одиничних розцінок для Санкт-Петербурга (ТЕР -2001 СПб), наведено в табл. 3.5.

Таблиця 3.Форма № Житловий монолітний дом___ _

(найменування об'єкта)

локальних кошторисів № 01/___на будівельні работи___

(найменування робіт і витрат)

Кошторисна вартість 755,81 тис.р.

Кошти на оплату праці 85,94 тис.р.

Підстава: Креслення № 12-6548, 12-6549, 15-6550, 14-8946, 14-8953_

Складена на основі ТЕР-2001 СПб в цінах на 01.01.2002р.

| № п / п | Шифр, номери нормативів та коди ресурсів | Найменування робіт і витрат | Кількість | Кошторисна вартість на одиницю, р. | Загальна кошторисна вартість, р. | Витрати праці робітників, люд.-год | ||||

| Всього | Експлуатація машин | Всього | Оплата праці робітників | Експлуатація машин | На одиницю | Всього | ||||

| Оплата праці робітників | У т. ч. оплата праці | У т. ч. оплата праці | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Розділ III. Стіни | ||||||||||

| 3.1 | 06-01-087-1 | Монтаж і демонтаж крупнощитовой опалубки стін, 10 м2 | 129,6 | 624,72 | 466,43 | 80964 | 20514 | 60449 | 16,61 | 2152,7 |

| 158,29 | 73,48 | 9523 | ||||||||

| 3.2 | 06-01-092-8 | Установка окремих стержнів у стінах діаметром понад 8 мм, т | 25,92 | 340,63 | 54, 93 | 8829 | 6131 | 1424 | 24,12 | 625,2 |

| 236,55 | 8,61 | 223 | ||||||||

| 3.3 | 06-01-092-11 | Установка закладних деталей при масі елементів до 5 кг, т | 0,5 | 1026.22 | 78,62 | 513 | 444 | 39 | 90,61 | 45,3 |

| 888,62 | 12,35 | 6 | ||||||||

| 3.4 | 06-01-090-7 | Бетонування конструкцій зовнішніх стін товщиною до 30 см в крупнощитовой опалубці за допомогою автобетононасосу, 10 м2 | 26,4 | 441,85 | 378,81 | 11665 | 1430 | 10001 | 5,03 | 132,8 |

| 54, 18 | 49,11 | 1297 | ||||||||

| 3.5 | 06-01-090-5 | Бетонування конструкцій внутрішніх стін товщиною до 16 см в крупнощитовой опалубці за допомогою автобетононасосу, 10 м2 | 38,4 | 476,72 | 416,59 | 18306 | 1969 | 15997 | 4,76 | 182,8 |

| 51,27 | 53,12 | 2040 | ||||||||

| 3.6 | 08-02-011-1 | Кладка ділянок стін товщиною 380 мм з цегли з облицюванням цеглою лицьовим профільним при висоті поверху до 4 м, м3 | 4,5 | 279.01 | 34.79 | 1256 | 611 | 157 | 11,67 | 52,5 |

| 135,84 | 5,53 | 25 | ||||||||

| 3.7 | - | Разом прямі витрати (у цінах на 01. 01. 2000 р.) | - | - | - | 121 532 | 31100 | 88067 | 3191 892 | |

| 13114 | ||||||||||

| 3.8 | Індекси РЦЦС, т. 1,2 | Оплата праці робітників (31100-1,845) | - | - | - | 57380 | 57380 | - | - | - |

| - | ||||||||||

| 3.9 | « | Експлуатація будівельних машин (88067-1,717) в т. ч. оплата праці (13114-1,845) | - | - | - | 151 210 | - | 151 210 | - | - |

| 24195 | ||||||||||

| 3.10 | « | Матеріали (2365-1,881) | - | - | - | 4449 | - | - | - | - |

| - | ||||||||||

| 3.11 | - | Разом прямі витрати (у цінах на 01. 01. 2002 р.) | - | - | - | 213 040 | 57380 | 151 210 | - | 4083 |

| 24195 | ||||||||||

| 3.12 | 105% від ФОП | Накладні витрати, р. | - | - | - | 85654 | 4368 | - | - | 206 |

| 3.13 | Разом з накладними витратами: | - | - | - | 298 693 | 61748 | 151 210 | - | 4289 | |

| 24195 | ||||||||||

| 3.14 | 77% від ФОП | Кошторисна прибуток, р. | - | - | - | 62813 | - | - | - | - |

| 3.15 | Разом по кошторису | - | - | - | 361 506 | 61748 | 151 210 | - | 4289 | |

| 24195 | ||||||||||

| Матеріали, не враховані в розцінках (у цінах на 01. |

||||||||||

| 3.16 | 105-9100 | Опалубка крупнощитовая, т | 1,56 | 12988 | - | 20261 | - | - | - | - |

| 3.17 | 204-0021 | Арматура А 111, 10 мм, т | 25,92 | 9021 | - | 233 824 | - | - | - | - |

| 3.18 | 204-9180-002 | Заставні деталі, т. | 0,5 | 14288 | - | 7144 | - | - | - | - |

| 3.19 | 401-0006 | Бетон важкий, mj | 110,06 | 1115,16 | - | 122 735 | - | - | - | - |

| 3.20 | 404-0046-500 | Цегла керамічна пустотіла, М125, тис. шт. | 0,79 | 3238,69 | - | 2559 | - | - | - | - |

| 3.21 | 401-0126-512 | Цегла керамічна лицьова профільна, М125, тис. шт. | 1,05 | 7408,85 | - | 7779 | - | - | - | - |

| 3.22 | Разом невраховані матеріали | 394 302 | ||||||||

| 3.23 | Всього по кошторису | 755 808 | 61748 | 151 210 | - | 4289 | ||||

| 24195 | ||||||||||

Ресурсний метод складання кошторисів був рекомендований на початку 90-х років як більш точний в умовах інфляції. У цьому випадку спочатку складається локальна ресурсна відомість, в якій визначаються потрібні для виконання робіт виробничі ресурси: трудові витрати (люд.-год); час використання будівельних машин (маш.-год); витрата матеріалів, виробів і конструкцій (у прийнятих фізичних одиницях виміру: м3, м2, т та ін.)

Для визначення ресурсних показників можуть використовуватися:

проектні матеріали відомості потреби матеріалів, дані про витрати праці робітників і часу використання будівельних машин, що приводяться в проекті організації будівництва (ПOC) або проекті виконання робіт (ППР);

збірники нормативних показників витрати матеріалів на основні види будівельних, монтажних і спеціальних будівельних робіт;

кошторисно-нормативна база збірники ГЕСН-2001, а за їх відсутності територіальні (ТСН), галузеві (ОСН) та фірмові кошторисні норми (ФСП).

Локальна ресурсна відомість складається з двох частин: спочатку визначаються потрібні ресурси по позиціях кошторису, а потім підраховується зведена потреба в ресурсах шляхом підсумовування однорідних ресурсів (по розділах або в цілому за відомістю).

Локальний кошторисний розрахунок (кошторис) складається на основі зведеної відомості ресурсів. Кошторисна вартість розраховується за статтями витрат шляхом оцінки окремих ресурсів в поточних (прогнозних) цінах. Ціни на ресурси: витрати праці робітників, експлуатацію машин, матеріали визначаються у порядку, викладеному в § 3.3. Нарахування накладних витрат і кошторисного прибутку здійснюється в загальноприйнятому порядку.

Приклади складання локальної ресурсної відомості і локального кошторису дані в табл. 3.6, 3.7.

Таблиця 3.Форма № ___ Адміністративно-господарський корпус___

(Найменування будови)

ЛОКАЛЬНА РЕСУРСНА ВІДОМІСТЬ № 01-___на будівельні работи___

(Найменування будівельної продукції)

Підстава: Креслення № АС-32-34___

| № п / п | Шифр, номери нормативів та ресурсів | Найменування робіт і витрат | Одиниця виміру | Кількість | |

| На одиницю виміру | за проектними даними | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

VI. Перегородки |

|||||

| 1 | ГЕСН 08-02-002-1.2 | Кладка перегородок армованих, товщиною в S цегли при висоті поверху до 4 м Витрати праці робітників-будівельників Середній розряд роботи Витрати праці машиністів |

100 м2 (за вирахуванням отворів) люд.-год - люд.-год |

- 170.4.22 |

8.1395. - 34.6 |

| 020400001 | Машини та Механізми Кран баштовий (8 т) Автомобіль бортовий (до 5 т) |

маш.-год маш.-год |

4.0.11 |

33.0.9 |

|

| 404-0402-0204-0411-0101-0102-0026 | Матеріали Цеглина керамічний, М125, одинарний Розчин цементно-вапняний МАрматура класу Авода Поковки будівельні Бруски обрізні 4-6,5 м. шириною 75-150 мм, товщиною 40-75 мм, IV з |

1000 шт. т мг м |

5.2.0.0.0.00.016 |

41.18.0.2.0.0.13 |

|

| 2 | ГЕСН 08-04-001-9 | Установка перегородок з гіпсових пазогребневих плит в 1 шар при висоті поверху до 4 м | 100 м2 (за вирахуванням отворів) | - | 5.5 |

| 1 | Витрати праці робітників-будівельників | люд.-год | 100.71 | 553.91 | |

| 1.1 | Середній розряд роботи | 3.8 | - | ||

| 2 | Витрати праці машиністів | люд.-год | 2.94 | 16.17 | |

| 3 | Машини та механізми | ||||

| 020129 | Кран баштовий (8 т) | маш.-год | 1.95 | 10.73 | |

| 400001 | Автомобіль бортовий (до 5 т) | маш.-год | 0.99 | 5.44 | |

| 4 | Матеріали | ||||

| 101-0770 | Плити гіпсові товщиною до 100 мм (пазогребневі) | м2 | 101,2 | 556.6 | |

| 104-9289 | Прокладки пробкові 100 * 80 * 5 мм | м2 | 7.2 | 39.6 | |

| 101-9166 | Гіпсовий монтажний клей (сухий) | т | 0.18 | 0.99 | |

| 411-0001 | Вода | м3 | 0.075 | 0.41 | |

| 3 | Разом по локальній ресурсної відомості: | ||||

| 1 | Витрати праці робітників-будівельників | люд.-год | 1949.3 | ||

| 1.1 | Середній розряд роботи (3 * 1395,39 +3.8 * 553.91) / 1949,3 |

3.2 | |||

| 2 | Витрати праці машиністів | люд.-год | 50.77 | ||

| Середній розряд роботи (6 * 44,43 + 3.8 * 6,34) / 50,77 |

5.7 | ||||

| 3 | Машини та механізми | ||||

| 020129 | Кран баштовий (8 т) | маш.-год | 44.43 | ||

| 400001 | Автомобіль бортовий (до 5 т) | маш.-год | 6.34 | ||

| 4 | Матеріали Основні |

||||

| 404-0006 | Цеглина керамічний, M125, одинарний | 1000 шт. | 41.33 | ||

| 101-0770 | Плити гіпсові пазогребневі товщиною до 100 мм | м2 | 556.6 | ||

| Допоміжні | |||||

| 402-0012 | Розчин цементно-вапняний М25 | м3 | 18.86 | ||

| 204-0003 | Арматура класу А1 | т | 0.74 | ||

| 411-0001 | Вода | м3 | 2.87 | ||

| 101-0782 | Поковки будівельні | т | 0.019 | ||

| 102-0026 | Бруски обрізні 4-6,5 м, шириною 75-150 мм, товщиною 40-75 мм, IV з |

м3 | 0.13 | ||

| 104-9289 | Прокладки пробкові 100 * 80 * 5 мм |

м | 0.019 | ||

| 101-9166 | Гіпсовий монтажний клей | т | 0.13 | ||

Таблиця 3.7

Форма № ___ Адміністративно-господарський корпус___

(Найменування будови)

ЛОКАЛЬНИЙ кошторисний розрахунок № 01-на___строітельние работи___

(Найменування будівельної продукції)

Підстава ___ Локальна ресурсна відомість № 01-1___

Кошторисна стоімость___580, 11___тис.р.

Кошти на оплату труда___39, 9___тис.р.

Складено (а) в цінах на 01.01.2002р.

| № п / п | Шифр, номери нормативів та коди ресурсів | Найменування робіт і витрат, характеристика обладнання та його маса | Одиниця виміру | Кількість одиниць за проектними даними | Кошторисна вартість, р. | |

| На одиницю виміру | загальна | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Розділ VI Перегородки |

||||||

| Трудові ресурси | ||||||

| 2 | Поточні тарифні ставки | Витрати праці робітників-будівельників Середній розряд робіт Витрати праці робітників-машиністів |

люд.-год люд.-год |

1949.3.50.77 | 19.27.91 | 381417 |

| Разом | р. | 39896 | ||||

| Машини та механізми | ||||||

| 3 | 020129 | Кран баштовий (8 г) | маш.-год | 44.43 | 172.01 | 7642 |

| 4 | 400001 | Автомобіль бортовий (до 5 т) | маш.-год | 6.34 | 117.82 | 747 |

| Разом | р. | 8389 | ||||

| Матеріали | ||||||

| 5 | 404-0006 | Цегла керамічна М 125 | 1000 шт. | 41 33 | 6678.75 | 276033 |

| 6 | 403-0770 | Плити гіпсові товщиною до 100 мм | м2 | 556.6 | 243.79 | 135694 |

| 7 | 204-0003 | Арматура класу А1 | т | 0.74 | 8055 | 5961 |

| 8 | 101-0782 | Поковки будівельні | т | 0.019 | 11228 | 213 |

| 9 | 402-0012 | Розчин цементно-вапняний М25 | м3 | 18.86 | 916.94 | 17293 |

| 10 | 102-0026 | Бруски обрізні 4-6,5 м, шириною 75-150 мм, товщиною 40-75 мм, IV з | м3 | 0.13 | 2077 | 270 |

| 11 | 104-9289 | Прокладки пробкові 100x80x5 мм | м2 | 39.6 | 322.3 | 12763 |

| 12 | 101-9166 | Гіпсовий монтажний клей | т | 0.99 | 5266 | 5213 |

| 13 | 411-0001 | Вода | м3 | 2.87 | 4.9 | 14 |

| Разом | р. | 453454 | ||||

| Разом прямих затра | Те ж | 500322 | ||||

| 14 | МДС81-4.99 | Накладні витрати (118% ФОП) | « | 47077 | ||

| Разом з накладними витратами | « | 547399 | ||||

| Кошторисна прибуток (85% ФОП) | « | 32707 | ||||

| Всього за кошторисом | « | 580106 | ||||

Составіл___

(Посада, повна)

Проверіл___

(Посада, підпис)

У локальних кошторисних розрахунках (кошторисах) визначається також вартість обладнання. Вона розраховується або в єдиній формі визначальною кошторисну вартість обладнання та його монтажу або самостійно за формою локального ресурсного кошторисного розрахунку (кошторису).

Об'єктні кошторисні розрахунки (кошториси) складаються в поточному рівні цін шляхом підсумовування підсумкових даних локальних кошторисних розрахунків (кошторисів) з угрупованням робіт і витрат по відповідних графах кошторисної вартості: "Будівельні роботи", "Монтажні роботи", "Обладнання, меблі та інвентар", "Інші витрати" (табл. 3.8).

Для визначення повної кошторисної вартості будівельно-монтажних робіт в об'єктний кошторисний розрахунок (кошторис) можуть бути включені лімітовані витрати, нормативи яких встановлені у відсотках від кошторисної вартості робіт: на зведення тимчасових будівель і споруд; подорожчання при виробництві робіт в зимовий час, частина резерву на непередбачені роботи і витрати.

У об'єктному кошторисному розрахунку (кошторису) по рядках та в підсумку наводяться показники одиничної вартості на розрахунковий вимірювач будівлі (споруди) на 1 м3 будівельного об'єму, 1 м2 загальної площі, 1 м протяжності комунікацій і т. П.

За підсумком об'єктного кошторисного розрахунку (кошторису) довідково показуються зворотні суми (15% від вартості тимчасових будівель і споруд плюс вартість зворотних матеріалів, передбачена в локальних кошторисних розрахунках (кошторисах)).

При розміщенні в житлових будівлях вбудованих або прибудованих підприємств (організацій) торгівлі, громадського харчування та комунально-побутового обслуговування об'єктні кошторисні розрахунки (кошториси) складаються з виділенням житлової та нежитлової частин.

Об'єктні кошторисні розрахунки можуть складатися з використанням укрупнених кошторисних нормативів (показників), а також на основі бази даних по аналогам. Як аналог приймаються побудовані або споруджувані об'єкти, кошториси яких складені за робочими кресленнями. При виборі аналога має забезпечуватися максимальна відповідність характеристик проектованого об'єкта та об'єкта-аналога за виробничо-технологічним чи функціональним призначенням і по конструктивно-планувальної схемою. Одиниця виміру, до якої наводиться вартість об'єкта-аналога, повинна найбільш достовірно відображати конструктивні та об'ємно-планувальні особливості об'єкта.

У зведеному кошторисному розрахунку вартості будівництва підприємства, будівлі, споруди визначається кошторисний ліміт коштів необхідних для повного завершення будівництва всіх об'єктів, передбачених проектом. Він служить підставою для відкриття фінансування будівництва.

Складається зведений кошторисний розрахунок на основі об'єктних кошторисних розрахунків (кошторисів), локальних кошторисних розрахунків (кошторисів) на загальномайданчикові роботи і кошторисних розрахунків на окремі види витрат в поточному рівні цін. Кошторисна вартість будівництва розподіляється за елементами: кошторисна вартість будівельних робіт, монтажних робіт, устаткування, меблів, інвентарю, інші витрати. Всі об'єкти, роботи і витрати групуються за їх призначенням в глави. Приклад зведеного кошторисного розрахунку дано в табл. 3.9.

Підсумки підводяться по кожному розділі, за сумою глав 1-7, 1-8, 1-9, 1-12. Наприкінці окремим рядком передбачається резерв коштів на непередбачені роботи і витрати, обчислюваний від загальної кошторисної вартості. Для будівництв, здійснюваних за рахунок капітальних вкладень, що фінансуються з бюджету, розмір резерву не повинен перевищувати 3% по об'єктах виробничого призначення і 2% по об'єктах соціальної сфери.

За підсумком зведеного кошторисного розрахунку вартості будівництва зазначаються зворотні суми, дані про пайову участь підприємств і організацій у будівництві, сума податку на додану вартість (ПДВ).

Зворотні суми включають вартість:

матеріалів і деталей, одержуваних від розбирання тимчасових будівель і споруд, у розмірі 15% їх кошторисної вартості;

матеріалів і деталей, одержуваних від розбирання конструкцій, знесення і перенесення будівель і споруд, у розмірі, що визначається за спеціальним розрахунком;

матеріалів, одержуваних у порядку попутного добування;

меблів, устаткування та інвентарю, придбаних для житлових і службових приміщень для іноземного персоналу, що здійснює шефмонтаж устаткування.

Таблиця 3.Форма № об'єктних кошторисних розрахунках № (об'єктний кошторис)

На будівництво ___ житлового дома___

(Найменування об'єкта)

Кошторисна стоімость___10175, 48___тис.р.

Кошти на оплату труда___1034, 7___тис.р.

Розрахунковий вимірювач одиничної стоімості___1 м3 будівлі

Складено (а) в цінах на 01.01.2002р.

| № п / п | Номери кошторисних розрахунків (кошторисів) | Найменування робіт і витрат | Кошторисна вартість, тис.р. | Кошти на оплату праці. тис. р. | Показники одиничної вартості, р. | ||||

| будівельних робіт | монтажних робіт | устаткування, меблів, інвентарю | інших витрат | всього | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 | 0101 | Будівельні роботи | 17236.8 | - | - | - | 17236.8 | 898.9 | 1524.6 |

| 2 | 0102 | Влаштування ліфтів | - | 283.7 | 959.3 | - | 1243.0 | 23.3 | 109.9 |

| 3 | 0103 | Пристрій підкранових колій | 119.3 | - | - | - | 119.3 | 6.4 | 10.6 |

| 4 | 0104 | Внутрішній водопровід | 299.2 | - | - | - | 299.2 | 13.2 | 26.5 |

| 5 | 0105 | Внутрішня каналізація | 254.0 | - | - | - | 254.0 | 6.0 | 22.5 |

| 6 | 0106 | Водомірний вузол | 10.1 | - | - | - | 10.1 | 0.4 | 0.9 |

| 7 | 0107 | Центральне опалення | 262.8 | - | - | - | 262.8 | 17.7 | 23.2 |

| 8 | 0108 | Теплоцентр | 47.1 | - | 1.0 | - | 48.1 | 3.0 | 4.3 |

| 9 | 0109 | Вентиляція | 28.6 | - | - | - | 28.6 | 1.9 | 2.5 |

| 10 | 0110 | Електроосвітлення | - | 519.8 | - | - | 519.8 | 50.0 | 46.0 |

| 11 | 0111 | Автоматизація протипожежного захисту | - | 32.3 | 50.4 | - | 82.7 | 2.6 | 7.3 |

| 12 | 0112 | Телефонізація, радіофікація | - | 25.0 | - | - | 25.0 | 1.9 | 2.2 |

| 13 | 0113 | Диспетчеризація інженерного устаткування | - | 33.3 | 3.8 | - | 37.1 | 2.6 | 3.3 |

| 14 | 0114 | Телебачення | - | 38.5 | - | - | 38.5 | 3.4 | 3.4 |

| 15 | 0115 | ПЗУ «Візит-2» | - | 34.6 | 65.1 | - | 99.7 | 3.5 | 8.8 |

| Разом | 18257.9 | 967.1 | 1079.6 | - | 20304.6 | 1034.7 | 1795.9 | ||

Таблиця 3.Форма № Заказчик___

Затверджено

Зведений кошторисний розрахунок у сумме___31583, 7___тис.р.

зокрема поворотних сумм___34, 7___тис.р.

___

(Посилання на документ затвердження)

«___» ___2002г

Зведений кошторисний розрахунок вартості БУДІВНИЦТВА

цегляного житлового будинку за індивідуальним проектом

Складено (а) в цінах станом на 1.01.2

| № п / п | Номери кошторисів і розрахунків | Найменування глав. об'єктів робіт і витрат |

Кошторисна вартість, тис. р.. | Загальна кошторисна вартість | |||

| будівельних робіт |

монтажних робіт |

Обладнання, мебелі.інвен таря | інших витрат | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Кошторисні розрахунки на види витрат | Глава 1. Підготовка території будівництва | 201.1 | - | - | 162.8 | 363.9 |

| Глава 2. Основні Об'єкти будівництва | |||||||

| 2 | Об'єктний кошторисний розрахунок 01 | Житловий будинок | - | - | - | - | - |

| 3 | - | Глава 3. Об'єкти підсобного та обслуговуючого призначення | 18257.9 | 967.1 | 1079.6 | - | 20304.6 |

| 4 | Об'єктні та локальниесметние розрахунки | Глава4. Об'єкти енергетичного господарства | 106.6 | - | - | - | 106.6 |

| 5 | Те ж | Глава 5. Об'єкти транспортного господарства і зв'язку | 41.5 | - | - | - | 41.5 |

| 6 | « | Глава 6. Зовнішні мережі та споруди водопостачання, каналізації, теплопостачання і газопостачання | 696.3 | 22.9 | 18.7 | - | 737.9 |

| 7 | Локальні кошторисні розрахунки | Глава 7. Благоустрій та озеленення території | 760.7 | - | - | - | 760.7 |

| Разом по главам 1-7 | 20064.1 | 990.0 | 1098.3 | 162.8 | 22315.2 | ||

| 8 | ГСН81-05-01-2001 | Глава 8. Тимчасові будівлі і споруди (1.1%) | 220.7 | 10.9 | - | - | 231.6 |

| Разом по главам 1-8 | 20284.8 | 1000.9 | 1098.3 | 162.8 | 22546.8 | ||

| 9 | ГСН81-05-02-2001. п. 11.2. техн. частина п. 13 |

Глава 9. Інші роботи і витрати Додаткові витрати при виконанні робіт у зимовий час (1,2% х 1.7) | 413.8 | 20.4 | - | - | 434.2 |

| 10 | Кошторисні розрахунки на окремі види витрат | Інші інші роботи і витрати | - | - | - | 998.2 | 998.2 |

| Разом по главі 9 | 413.8 | 20.4 | - | 998.2 | 1432.4 | ||

| Разом по главам 1-9 | 20698.6 | 1021.3 | 1098.3 | 1161.0 | 23979.2 | ||

| 11 | Нормативи адміністрації Санкт-Петербурга | Глава 10. Зміст дирекції (технічного нагляду), що будується (1.5%) |

- | - | - | 359.7 | 359.7 |

| 12 | Глава 11. Підготовка експлуатаційних кадрів | - | - | - | - | - | |

| 13 | Розрахунки вартості проектно-вишукувальних робіт | Глава 12. Проектні та вишукувальні роботи, авторський нагляд | - | - | - | 1464.8 | 1464.8 |

| Разом по главам 1-12 | 20698.6 | 1021.3 | 1098.3 | 2985.5 | 25803.7 | ||

| 14 | МДС81-1.99 | Резерв на непередбачені роботи і витрати (2%) | 414.0 | 20.4 | 22.0 | 59.7 | 516.1 |

| Всього за зведеним кошторисним розрахунком | 21112.6 | 1041.7 | 1120.3 | 3045.2 | 26319.8 | ||

| ПДВ (20%) | 4222.5 | 208.3 | 224.1 | 609.0 | 5263.9 | ||

| Всього з ПДВ. | 25335.1 | 1250.0 | 1344.4 | 3654.2 | 31583.7 | ||

| в тому числі зворотні суми від розбирання тимчасових будівель і споруд (15% від гол. 8) | 34.7 | ||||||

Керівник проектної організації ___

(Підпис, ініціали, прізвище)

Головний інженер проекта___

(Підпис, ініціали, прізвище)

Начальник отдела___

(Підпис, ініціали, прізвище)

Заказчик___

(Підпис, ініціали, прізвище)

Інформація, релевантна "§ 3.5. Склад кошторисної документації до проектів та порядок її розробки"

- § 6.3. Склад та порядок підготовки проектної документації

складі проектної документації на будівництво підприємств, будівель і споруд ". Проектну документацію розробляють проектні, проектно-будівельні організації та інші юридичні і фізичні особи, які мають ліцензію на право виконання проектних робіт на основі договору (контракту) з замовником. Договір регулює правові та фінансові відносини , взаємні зобов'язання і відповідальність - § 3.6. Договірні ціни на будів тельную продукцію

складі кошторисної документації. Вони можуть бути відкритими (базисними), тобто уточнюватися відповідно до умов договору в ході будівництва, або твердими (остаточними). Матеріали обгрунтування договірної ціни на будівельну продукцію підготовляються стороною, якій доручається це виконати, як правило, підрядником. Якщо проводяться підрядні торги, то договірна ціна на будівництво - § 3.4. Кошторисно-нормативна база ціноутворення в будівництві

складі СНиП IV-84. У 16 главах були об'єднані всі існуючі раніше самостійно кошторисні нормативи, в тому числі Кошторисні норми на будівельні конструкції і роботи (ЕСН 84), кошторисні ціни на ресурси, єдині районні одиничні розцінки на будівельні роботи (ЕРЕР-84), розчеплення на монтаж устаткування (РМО 84), норми лімітованих витрат, укрупнені кошторисні норми та ін - § 3.1. Основні положення современною ціноутворення та його особливості в будівництві

складовою частиною проекту. Рівень кошторисної вартості регулюється кошторисними нормами, які враховують усереднені умови і методи виконання робіт. Кошторисна нормування є самостійним важливим напрямком ціноутворення в будівництві. При формуванні цін на будівельну продукцію застосовують витратні методи шляхом послідовного калькулювання витрат визначаються кошторисні ціни - 107. Проектне фінансування

документація (насамперед, техніко-економічне обгрунтування проекту), а метою такого аналізу є обгрунтування фінансової та економічної ефективності інвестиційного проекту, визначення джерел фінансування, оцінка ризиків і т. - Організація Об'єднаних Націй з промислового розвитку (ЮНІДО

проектів. Головна функція цього нового підрозділу полягає в розробці, координації та контролі за здійсненням окремих великомасштабних технічних проектів, якими займаються кілька відділень ЮНІДО. Ця секція відповідальна за розробку й керівництво спільними програмами технічного співробітництва з Продовольчою і сільськогосподарською організацією ООН (ФАО), а також за - § 7.2. Зміст і порядок укладення договору на проектно-вишукувальні роботи

складають протокол про розірвання договору. 4 Терміни виконання робіт 4.1. Визначення термінів початку і закінчення виконання робіт та їх оплати за календарним планом робіт (додаток 3) 5 Відповідальність сторін 5.1. Майнова відповідальність обох сторін за невиконання зобов'язань за договором відповідно до чинного законодавства (за винятком випадків, коли це - § 6.1. Проектна підготовка будівництва

документації). Затверджена проектна документація є підставою для прийняття рішення про вилучення ділянки під - § 6.2. Обгрунтування інвестицій і бізнес-план інвестиційно-будівельних проектів

склад обгрунтувань інвестицій на будівництво підприємств, будівель і споруд ". Обгрунтування інвестицій є передпроектним і предпланового документом, у складі якого розробляються наступні розділи: 1. Вихідні дані (мета інвестування, характеристика об'єкта, наявні матеріали інженерних та економічних вишукувань, відомості про необхідні ресурси) . 2. Потужність підприємства, - 4.3 Проектування виробничого процес а

складається маршрутна технологія, де визначається лише перелік основних операцій, яким піддається виріб. При цьому розробка ведеться, починаючи з готового виробу, і закінчується перший про-виробничій операцією. У завдання розробки маршрутної технології входить визначення, не як робити (обробляти) виріб, а хто і що повинен робити. Це збалансоване завдання, щоб при - Питання 53. Статистика будівництва Діяльність будівництва як галузі економіки спрямована на створення нових, розширення, реконструкцію та відновлення діючих основних фондів. Кінцева продукція будівництва визначається як будівлі, споруди та інші об'єкти виробничого та невиробничого призначення, підготовлені для експлуатації.

склад будівництва як галузі економіки входять три види діяльності: 1) власне будівельне виробництво, 2) проектно-кошторисна діяльність; 3) вишукувальна (геологорозвідувальна) діяльність. Значна частка кінцевої продукції в галузі припадає на будівельне виробництво. У даному випадку кінцева продукція може приймати або предметну форму (будівлі, споруди, - § 8.3. Порядок підготовки та проведення підрядних торгів

склад тендерного комітету, затверджує результати торгів та укладає договір підряду з їх переможцем. Організатор торгів це спеціалізована посередницька організація зі статусом юридичної особи і ліцензією на право проведення торгів. Він готує всі документи для оголошення торгів, публікує оголошення або розсилає запрошення, організовує підготовку та розповсюдження тендерної - § 6.8. Визначення витрат на експлуатацію будівель і будівельних конструкцій

складу витрат по експлуатації житлових будинків рекомендується включати такі витрати: - на відновлення первісної вартості (реновацію) і на капітальний та поточний ремонт будівель; - експлуатацію систем інженерного устаткування будівлі: опалення, ліфтів, сміттєпроводів; - утримання місць загального користування в будинках, прибудинкових територій , зовнішніх інженерних мереж; - 2.5. Передбачуване якість і якість проекту

складу проекту. Значення проекту для виробництва високоякісної продукції визначається багатьма факторами. Розглянемо деякі з них. Насамперед, відзначимо, що при виготовленні продукції відтворюється зміст проекту. А це означає, що при високій якості проекту це якість може бути відтворене в продукції, виготовленої на його основі. Ну, а якщо проект низької якості, - § 3.3. Система кошторисного нормування

складі СНиП IV; в СНиП IV-84 вони отримали назву елементних кошторисних норм (ЕСТ 84). З 2001 р. введені в дію Державні елементні кошторисні норми на будівельні, монтажні, спеціальні будівельні, ремонтно-будівельні та пуско-налагоджувальні роботи (ГЕСН-2001). Методика кошторисного нормування викладена у Методичних вказівках про порядок розробки державних елементних кошторисних норм па - II.І. Барановська Ю.Н. Казанський А.Ф. Клюєв, Л.А. Косолапов І.М. Любимов Ю.П. Панібрат. Економіка будівництва. Частина I, 2003

- 3.3.5. Екологічний аналіз

кошторисної вартості та приналежності. В результаті екологічного аналізу виявляються не тільки фактори впливу на навколишнє середовище, але і вартість заходів з мінімізації шкідливих наслідків її - Саратовська область

склала за попередній рік не менше 50%, щодо майна, використовуваного для виробництва, переробки та зберігання