§ 3.4. Кошторисно-нормативна база ціноутворення в будівництві

Сучасна класифікація кошторисних нормативів передбачає:

залежно від об'єкта нормування кошторисні нормативи на види ресурсів (експлуатацію машин, матеріали) і на види робіт (будівельні, монтажні та інші);

за ступенем деталізації елементні і укрупнені кошторисні нормативи;

залежно від використовуваних вимірників - вартісні (ціни, розцінки), натуральні (ресурсні норми) і відносні, виражені у відсотках;

залежно від рівня застосування кошторисні нормативи державні федеральні (ГФСН), виробничо-галузеві (Поснов), територіальні (ТСН), фірмові (ФСП).

Державні федеральні кошторисні нормативи вводяться в дію Держбудом Росії. Вони застосовуються при визначенні вартості будівництва, що здійснюється в різних галузях народного господарства Російської Федерації. Виробничо-галузеві кошторисні нормативи вводяться в дію міністерствами та іншими органами федерального управління для будівництва, що здійснюється в межах відповідної галузі. Територіальні кошторисні нормативи вводяться в дію органами виконавчої влади суб'єктів федерації для будівництва, що здійснюється па території відповідного регіону. Поснов і ТСН не повинні суперечити державним федеральним кошторисних нормативів або дублювати їх. До фірмових кошторисних нормативів (власна нормативна база користувача) відносяться індивідуальні кошторисні нормативи, що враховують реальні умови діяльності конкретних організацій.

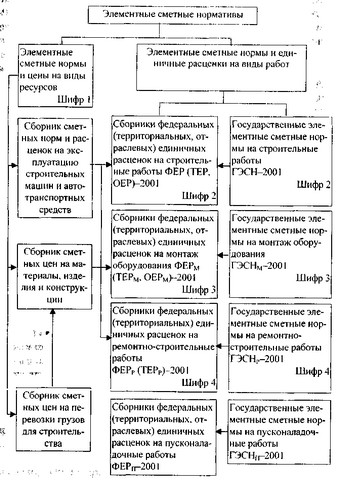

У СП 81-01-94 введені нові шифри кошторисних нормативів, що включають вказівку на рівень нормативу; шифр 81, що означає приналежність до кошторисних нормативів; шифр кошторисних нормативів (від 1 до 9); порядковий номер збірника ; рік затвердження нормативу.

Сукупність кошторисних нормативів разом з правилами їх розробки і застосування утворює кошторисно-нормативну базу ціноутворення в будівництві.

Традиційно (з середини 50-х років минулого сторіччя) методичні положення і кошторисно-нормативна база ціноутворення у будівництві були представлені в СНиП IV. Кошторисні норми і правила. Найбільш повно і системно кошторисно-нормативна база була розроблена в складі СНиП IV-84.

У 16 главах були об'єднані всі існуючі раніше самостійно кошторисні нормативи, в тому числі Кошторисні норми на будівельні конструкції і роботи (ЕСН 84), кошторисні ціни на ресурси, єдині районні одиничні розцінки на будівельні роботи (ЕРЕР-84), розчеплення на монтаж устаткування (РМО 84), норми лімітованих витрат, укрупнені кошторисні норми та ін

Унікальна за змістом та обсягом (понад 300 тисяч норм і цін) кошторисно-нормативна база у складі СНиП IV-84 була результатом колосального досвіду кошторисного нормування, знань і праці фахівців багатьох науково-дослідних і проектних інститутів і могла бути створена тільки в умовах централізованого планового господарства. У той же час вона не задовольняла інтересам будівельних організацій. Жорстко регламентовані на загальносоюзному рівні норми і ціни, розроблені методами усереднення, не дозволяли врахувати конкретні умови виконання робіт. Державна економічна політика, спрямована на обмеження рівня кошторисної вартості будівництва, стимулювала штучне заниження кошторисних витрат на заробітну плату робітників, на експлуатацію будівельних машин, норми планових накопичень та ін

Зазначені недоліки намагалися усунути при розробці СНиП 4 91; передбачалося, що принциповою особливістю нових норм буде відмова від надмірної централізації і жорсткої регламентації кошторисного нормування. Проте розпад СРСР і кризова ситуація почала 90-х років не дозволили повною мірою вирішити цю задачу.

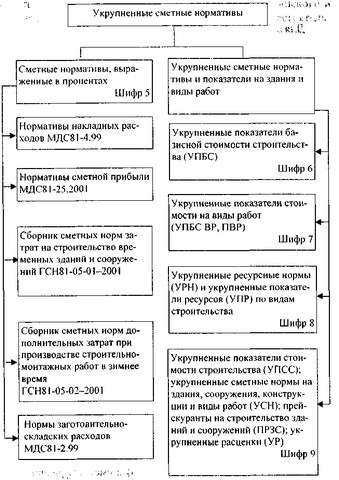

У 90-ті роки розвиток кошторисного нормування було направлено па розробку ресурсних кошторисних норм і укрупнених показників вартості в нормах і цінах 1991 р. У 1993-95 рр.. були розроблені збірники ресурсних кошторисних норм на монтажні і спеціальні будівельні роботи, які були затребувані у зв'язку з поширенням ресурсного методу складання кошторисів, випущений ряд укрупнених кошторисних нормативів.

Відносна стабілізація цін у будівництві, досягнута до 1997 р., дозволила поставити питання про перехід на нову кошторисно-нормативну базу. У зв'язку з цим Держбуд Росії приступив з 1998 р. до розробки та формуванню нової кошторисно-нормативної бази з тим, щоб з 1.01.2001 р. віючи кошторисна документація для будов і об'єктів, що фінансуються з федерального бюджету, складалася за новим кошторисних норм і цінами .

Відповідно до програми формування нової кошторисно-нормативної бази були створені державні елементні кошторисні норми (ГЕСН-2001) і федеральні одиничні розцінки (ФЕР-2001) па будів тільні, монтажні, спеціальні будівельні та пусконалагоджувальні роботи , нормативи лімітованих та інших витрат (накладних витрат, кошторисного прибутку, тимчасових будівель і споруд та ін.) На базі єдиної методології та державної системи елементних кошторисних норм розроблені територіальні та галузеві одиничні розцінки.

Структура чинної кошторисно-нормативної бази представлена на рис. 3.1. В її основу покладено ті ж принципи і підходи, однак по комплектності та обсягом вона поступається нормативній базі 1984 р., що пояснюється як обмеженістю бюджетних коштів, так і зниженням рівня технічного і кошторисного нормування в країні.

Рис. 3.1. Кошторисно-нормативна база ціноутворення в будівництві

Рис. 3.1. Закінчення

Інформація, релевантна "§ 3.4. Кошторисно-нормативна база ціноутворення у будівництві"

- II.І. Барановська Ю.Н. Казанський А.Ф. Клюєв, Л.А. Косолапов І.М. Любимов Ю.П. Панібрат. Економіка будівництва. Частина I, 2003

- § 3.1. Основні положення современною ціноутворення та його особливості в будівництві

кошторисні ціни в будівництві; тарифи на перевезення вантажів і послуги зв'язку; тарифи на електроенергію; тарифи та ціни на житлово-комунальні, побутові та інші платні послуги. Особливості ціноутворення в будівництві обумовлені специфікою будівельної продукції: її індивідуальністю, складністю, залежністю від природно-кліматичних умов, великим розміром витрат. Ціноутворення в - § 3.6. Договірні ціни на будів тельную продукцію

кошторисної документації. Вони можуть бути відкритими (базисними), тобто уточнюватися відповідно до умов договору в ході будівництва, або твердими (остаточними). Матеріали обгрунтування договірної ціни на будівельну продукцію підготовляються стороною, якій доручається це виконати, як правило, підрядником. Якщо проводяться підрядні торги, то договірна ціна на будівництво - § 3.2. Склад і структура кошторисної вартості будівництва і будівельно-монтажних робіт

кошторисної вартості будівництва виділяються наступні елементи: вартість будівельних робіт; вартість робіт з монтажу обладнання (монтажних робіт); витрати на придбання (виготовлення) устаткування, меблів та інвентарю; інші витрати. До будівельних робіт відносять роботи зі зведення будинків і споруд; спеціальні роботи (гірничо-розкривні, буровибухові, пальові, з буріння свердловин, - 14. МЕТОДИ РОЗРАХУНКУ ЦІН

ціноутворення . Витратні методи ціноутворення забезпечують розрахунок продажної ціни на товари та послуги за допомогою додавання до витрат або собівартості їх виробництва якоїсь конкретної величини. До ринкових методів ціноутворення відносяться: 1) метод поточної ціни; 2) метод «запечатаного конверту», або тендерного ціноутворення. До економічних методів ціноутворення відносять - Питання 53. Статистика будівництва Діяльність будівництва як галузі економіки спрямована на створення нових, розширення, реконструкцію та відновлення діючих основних фондів. Кінцева продукція будівництва визначається як будівлі, споруди та інші об'єкти виробничого та невиробничого призначення, підготовлені для експлуатації.

Кошторисна діяльність; 3) вишукувальна (геологорозвідувальна) діяльність. Значна частка кінцевої продукції в галузі припадає на будівельне виробництво. У даному випадку кінцева продукція може приймати або предметну форму (будівлі, споруди, нафтопроводи та ін.), або форму виробничих послуг (роботи з монтажу обладнання, капітальний ремонт будівель і споруд та ін.) В - Податкова база

база визначається окремо по кожному виду доходів, щодо яких встановлено різні податкові ставки. 3. Для доходів, щодо яких передбачена єдина (загальна) податкова ставка, податкова база визначається як грошове вираження таких доходів, що підлягають оподаткуванню, зменшених на суму податкових відрахувань, з урахуванням особливостей. Якщо сума податкових відрахувань у податковому - 20. МЕТОДИ РОЗРАХУНКУ ЦІНИ

нормативний (собівартість і прибуток розраховуються за нормами і нормативами); - параметричний: - метод питомих показників; - метод бальних оцінок; - економіко-математичні методи; - витратний метод (собівартість визначається виходячи з витрат підприємства); - агрегатний метод; - метод «сприймають цінності товару»; - ринкові методи (метод визначення ціни на основі попиту); - - 3.3.5. Екологічний аналіз

кошторисної вартості та приналежності. В результаті екологічного аналізу виявляються не тільки фактори впливу на навколишнє середовище, але і вартість заходів з мінімізації шкідливих наслідків її - Контрольні питання

кошторисний метод фінансового забезпечення різних типів закладів - § 3.3. Система кошторисного нормування

кошторисного нормування отримала розвиток на початку 30-х років минулого століття, коли економічні нормативи в будівництві розділилися на виробничі, кошторисні та планові, і сформувалася в 50-60-і роки. Кошторисні норми розробляються на основі виробничих норм розрахунково-аналітичними методами. У свою чергу, виробничі норми обгрунтовані методами технічного нормування. - Питання 63. Завдання і система показників статистики цін

кошторисні ціни (ціни на будівельні об'єкти); 6) ціни зовнішньої торгівлі. У складі системи показників статистики цін виділяють: 1) показники рівня цін; 2) показники структури цін; 3) показники динаміки цін. У статистиці цін застосовується кілька різновидів індексів цін: 1) індекс цін з базисними вагами або індекс Ласпейраса: {foto197} 2) індекс цін з вагами звітного - 53. Земельний податок

нормативними правовими актами представницьких органів муніципальних утворень і обов'язковий до сплати на територіях цих муніципальних утворень. Платниками податків визнаються організації та фізичні особи, які володіють земельними ділянками на праві власності, праві постійного (безстрокового) користування чи праві довічного успадкованого володіння. Об'єктом оподаткування визнаються - Свердловська область

нормативним актом місцевого органу влади - 0,15%. Для платників податків, які володіють земельними ділянками під об'єктами ЖКГ, передбачена неоподатковувана сума 20 000 руб. Завдання: Визначити загальну суму земельного податку по ділянках до сплати до місцевого бюджету за 2006 рік. Рішення: 1) К1=1 - 1: 12=0,92 - коефіцієнт використання податкової пільги по ділянці А; 2) 3 000 000 - Стаття 17. Загальні умови встановлення податків і зборів

нормативному правовому акті можуть також передбачатися податкові пільги та підстави для їх використання - Податкова база

база при реалізації товарів (робіт, послуг) визначається платником податку в залежності від особливостей реалізації вироблених їм чи придбаних на стороні товарів (робіт, послуг). При передачі товарів (виконанні робіт, наданні послуг) для власних потреб, визнаних об'єктом оподаткування, податкова база визначається платником податку згідно з НК. При ввезенні товарів на