Лекція 8 державних позабюджетних фондів

Перехід до ринкових механізмів господарювання зажадав значної трансформації існуючої системи державних фінансів, і насамперед бюджетного пристрою. Важливим етапом у розвитку бюджетної системи стала поява соціальних позабюджетних фондів, які були покликані «полегшити» бюджет від ряду соціальних витрат.

Державний позабюджетний фонд являє собою фонд грошових коштів, утворений поза федерального бюджету і бюджету суб'єкта Федерації. Мета утворення державного позабюджетного фонду - реалізація конституційних прав громадян на пенсійне забезпечення, соціальне страхування, охорону здоров'я та медичну допомогу.

Державні позабюджетні фонди є невід'ємною частиною російської системи державних фінансів. Правовий статус, порядок створення, діяльності та ліквідації державних позабюджетних фондів визначаються федеральним законом відповідно до Бюджетного кодексу Російської Федерації. Кошти державних позабюджетних фондів є федеральною власністю, при цьому вони не входять до складу бюджетів всіх рівнів бюджетної системи Російської Федерації і вилученню не підлягають.

До складу бюджетів державних позабюджетних фондів входять бюджети державних позабюджетних фондів Російської Федерації і бюджети територіальних державних позабюджетних фондів.

До бюджетам державних позабюджетних фондів Російської Федерації ставляться:

- бюджет Пенсійного фонду Російської Федерації;

- бюджет Фонду соціального страхування Російської Федерації ;

- бюджет Федерального фонду обов'язкового медичного страхування.

Бюджетами територіальних державних позабюджетних фондів є бюджети територіальних фондів обов'язкового медичного страхування.

Проекти бюджетів державних позабюджетних фондів становлять органи управління зазначених фондів і направляються органами виконавчої влади на розгляд законодавчих (представницьких) органів у складі документів і матеріалів, що вносяться одночасно з проектами відповідних бюджетів на черговий фінансовий рік.

Проекти бюджетів державних позабюджетних фондів Російської Федерації складаються органами управління зазначених фондів на черговий фінансовий рік і плановий період і представляються у федеральний орган виконавчої влади, який здійснює вироблення державної політики та нормативне правове регулювання в сфері охорони здоров'я і соціального розвитку , для внесення в установленому порядку в Уряд Російської Федерації з проектом федерального закону про тарифи страхових внесків на обов'язкове соціальне страхування від нещасних випадків на виробництві та професійних захворювань та іншими документами і матеріалами, що подаються одночасно з проектами відповідних бюджетів.

Проекти бюджетів територіальних державних позабюджетних фондів представляються вищими виконавчими органами державної влади суб'єктів Російської Федерації на розгляд законодавчих (представницьких) органів державної влади суб'єктів Російської Федерації одночасно з проектами законів суб'єктів Російської Федерації про бюджети суб'єктів Російської Федерації і затверджуються у формі законів суб'єктів Російської Федерації не пізніше прийняття законів суб'єктів Російської Федерації про бюджети суб'єктів Російської Федерації.

Доходи державних позабюджетних фондів формуються за рахунок таких джерел:

- обов'язкові платежі, встановлені законодавством Російської Федерації;

- добровільні внески фізичних та юридичних осіб;

- інші доходи, передбачені законодавством Російської Федерації.

Збір і контроль за надходженням обов'язкових платежів у державні позабюджетні фонди здійснює той же орган виконавчої влади, на який покладено функції збору податків у федеральний бюджет.

Процес витрачання коштів державних позабюджетних фондів відбувається виключно на цілі, визначені законодавством Російської Федерації, включаючи законодавство про конкретні види обов'язкового соціального страхування (пенсійного, соціального, медичного), відповідно до бюджетів зазначених фондів, затвердженими федеральними законами, законами суб'єктів Російської Федерації.

Касове обслуговування виконання бюджетів державних позабюджетних фондів Російської Федерації та територіальних державних позабюджетних фондів здійснює Федеральне казначейство. Звіти про виконання бюджету державного позабюджетного фонду Російської Федерації та територіального державного позабюджетного фонду складається органом управління фонду і представляється Урядом Російської Федерації і органом виконавчої влади суб'єкта Російської Федерації відповідно на розгляд і затвердження відповідним законодавчим (представницьким) органам влади у формі закону.

Обов'язки з контролю за виконанням бюджетів державних позабюджетних фондів покладені на органи, що забезпечують контроль за виконанням бюджетів відповідного рівня бюджетної системи Російської Федерації. Порядок і строки подання звітності державних позабюджетних фондів, у тому числі публікується, визначаються відповідно до Бюджетного кодексу для відповідних бюджетів.

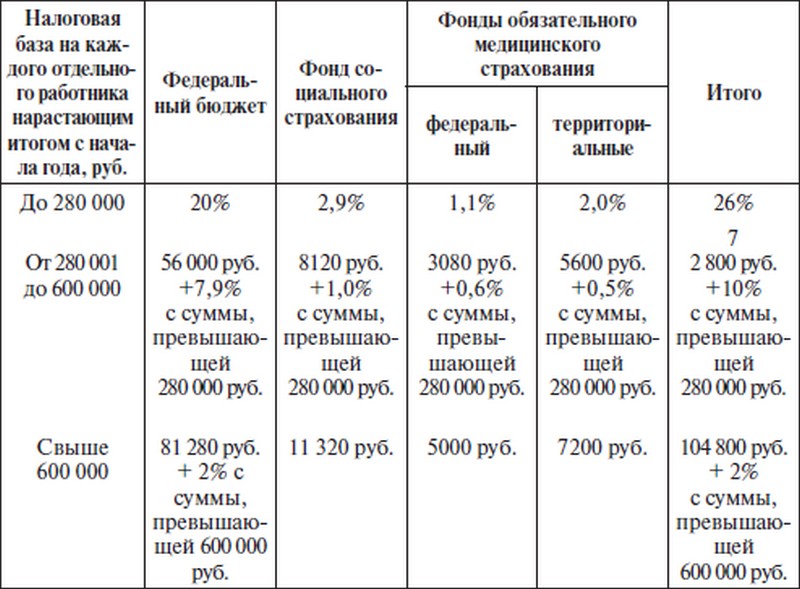

Основним джерелом фінансування позабюджетних фондів у даний час є єдиний соціальний податок (ЄСП), призначений для мобілізації коштів з метою реалізації права громадян на державне пенсійне і соціальне забезпечення (страхування) і медичну допомогу. Надходження від ЄСП розподіляються між позабюджетними фондами відповідно до прийнятих ставками. Для основної групи платників податків на справжній момент ставка єдиного соціального податку встановлена на рівні 26% (табл. 8.1).

Таблиця 8.1

Ставки єдиного соціального податку для основної групи платників податків

Ставки єдиного соціального податку для основної групи платників податків

Джерело: Податковий кодекс Росії.

Інформація, релевантна " Лекція 8 державних позабюджетних фондів "

- Лекція 7 МІЖБЮДЖЕТНІ ВІДНОСИНИ І КОНЦЕПЦІЇ ЇХ РЕФОРМУВАННЯ

державної влади та місцевого самоврядування щодо формування доходів своїх бюджетів, а також щодо встановлення та виконанню витратних зобов'язань публічно-правових утворень. При цьому принцип самостійності бюджетів означає не тільки права органів державної влади та місцевого самоврядування самостійно здійснювати бюджетний процес, забезпечувати збалансованість - Лекція 9 УЧАСНИКИ БЮДЖЕТНОГО ПРОЦЕСУ ТА ЇХ ПОВНОВАЖЕННЯ

державного (муніципального) фінансового контролю, кожен з яких має свої завдання і діє в рамках закріплених за ним повноважень. Прерогатива визначення фінансових органів віддана Президенту Російської Федерації. Органом грошово-кредитного регулювання є Банк Росії, а в якості органів державного або муніципального фінансового контролю виступають: Рахункова палата - Лекція 11 ЗАТВЕРДЖЕННЯ БЮДЖЕТУ

державної грошово-кредитної політики, попередньо направивши його Президенту і в Уряд. Порядок розгляду проекту закону про бюджет і його затвердження визначається відповідним законом, для федерального бюджету - Бюджетним кодексом, для бюджету суб'єкта Російської Федерації - законом суб'єкта Федерації, а для місцевого бюджету - правовими актами органу місцевого самоврядування у - Лекція 16 СТАТИСТИКА ДЕРЖАВНИХ ФІНАНСІВ

державних фінансів є «дзеркальним» відображенням бюджетної системи, дана глава містить ряд повторень, необхідних для розкриття цієї теми. Поняття «статистика» походить від латинського слова status - стан, стан речей. По суті, статистика державних фінансів акумулює в собі кількісні дані, що характеризують стан і основні тенденції у розвитку системи - 2.1. Бюджетна класифікація як основа організації аналізу виконання кошторису витрат, характеристика видів витрат

державний борг. Доходи у Бюджетній класифікації систематизовані за джерелами доходів бюджету і поділяються за категоріями, групами доходів, видами доходів, розділами, підрозділами. Код доходів у Бюджетній класифікації складається з 11 знаків: 1-й знак - доходи (завжди 1); 2-й знак - категорія доходів (поточні доходи - 1; капітальні доходи - 2), 3-й знак - група доходів (наприклад, - 3.4. Аналіз складу і структури витрат

державні позабюджетний та бюджетні цільові фонди, так і у формі безпосереднього придбання товарів і надання послуг, а також всі види безоплатних поточних платежів , одержувачами яких є державні підприємства та установи. Для прокуратури вони є основними і за даними табл. 3.7 становлять 99% від загальної суми витрат. За своїм характером вони призначені для - 6.1. Значення, завдання і джерела інформації аналізу основних засобів

державного бюджету та позабюджетних джерел. Від наявності невиробничих фондів, їх стану і ступеня використання багато в чому залежать обсяг і якість наданих послуг (здоров'я людей, освіта, просвітництво, наука і т.д .). У процесі аналізу основних засобів вивчають склад, структуру, стан, рівень забезпеченості та ефективність їх використання бюджетними та науковими - Державний бюджет, фінанси і фінансова система

державних витрат і джерел їх фінансового покриття (доходів). Проект бюджету щорічно обговорюється і приймається законодавчим органом - парламентом країни (у Росії - Державною Думою), регіональними та місцевими законодавчими органами (залежно від структури бюджетної системи країни) .. У сучасних умовах бюджет є також потужним важелем державного - Висновки

державні закупівлі товарів і послуг. Перевищення розумних меж державних витрат веде до фінансової нестабільності макроекономіки, надмірного бюджетного дефіциту. 2. Державний бюджет - річний план державних витрат і джерел їх фінансового покриття (доходів). Найважливіші функції держбюджету - розподільна і контрольна. Він займає центральне місце в системі - Терміни і поняття

фонди Бюджетні витрати і доходи Структура бюджету Бюджетний дефіцит Державний борг: зовнішній і внутрішній Сеньйораж Податки Види податків: прямі і непрямі; реальні та особисті; фіксовані, прогресивні, пропорційні, регресивні, умовно постійні, умовно змінні; федеральні і місцеві, загальні та спеціальні Функції податків: фіскальна , економічна і соціальна - Тіньова економіка

державну. Масштаби тіньової економіки величезні. Виміряти її точно практично неможливо. Тіньова економіка виникає через прагнення уникнути вимірювання. Ряд економістів використовує деякі непрямі методи, що дозволяють дати її відносну оцінку. У другій половині 90-х років у розвинених країнах тіньова економіка була еквівалентною в середньому 12% ВВП, у країнах з перехідною економікою - - Бюджетна система

державних позабюджетних фондів. Державні позабюджетні фонди - це грошові кошти держави, що мають цільове призначення та не включені до державного бюджету. Ці кошти знаходяться в розпорядженні центральних і територіальних органів влади і концентруються в спеціальних фондах, кожен з яких призначений для певних потреб. Прикладами можуть бути російські Пенсійний - Основні податки

державні позабюджетні фонди становлять близько 39,5% від їх витрат на заробітну плату. 4. майнові податки - це податки на майно, землю та іншу нерухомість, дарування і спадщину. Розмір цих податків визначається завданням перерозподілу багатства. В деяких країнах такі податки включаються до акцизні збори, що стягуються при здійсненні операцій. 5. Податки на товари і послуги, - Терміни і поняття

позабюджетні фонди Цільові бюджетні фонди Бюджетний дефіцит Бюджетний федералізм (міжбюджетні відносини) Реструктуризація (консолідація) зовнішнього боргу Конверсія зовнішнього боргу Регулювання зовнішнього боргу Обслуговування боргу Податки Податкова система Прямі податки Непрямі податки Прибутковий податок з фізичних осіб Податок на прибуток підприємств (фірм, корпорацій) - Глосарій

державна) власність на всі види виробничих ресурсів, монополізація і бюрократизація економіки в специфічних формах, централізоване планування як основа господарського механізму Ажіо - надбавка до ціни облігації, що утворюється внаслідок її погашення не за номінальною, а за більш високим курсом Акцизи - податки, що включаються в ціну товару і послуги Акції - цінні папери, - § 43. Бюджетна і податкова системи

державні, підприємств і організацій, населення. Державні фінанси - це сукупність грошових фондів, акумульованих державою і використовуваних для виконання ним соціально-економічних функцій. Складовими елементами державних фінансів є державний. Бюджет, позабюджетні фонди і державний кредит. Фінанси підприємств і організацій - це сукупність грошових - 8.1. ДЕРЖАВНИЙ БЮДЖЕТ: СУТНІСТЬ, ОСНОВНІ СТАТТІ, ПРИНЦИПИ ПОБУДОВИ

державного регулювання еко-номічного процесів, вирішення соціальних, політичних, виробниц-дарських, екологічних завдань в умовах ринку виступає бюджет-ний механізм. Саме шляхом бюджетного перерозподілу валового-го внутрішнього продукту і національного доходу держава стре-мится досягти створення такої структури суспільного виробництва і народногосподарських пропорцій, які