§ 43. Бюджетна і податкова системи

Фінансова та бюджетна система. Фінанси - це певна сукупність відносин власності з приводу формування і використання фондів грошових ресурсів. З одного боку, вони виражають відносини привласнення частини необхідного та додаткового доходу, що виникають між державою, суб'єктами підприємницької діяльності та громадянами. З іншого - це грошові фонди та фінансові ресурси, що опосередковують рух матеріальних і людських ресурсів.

Сутність фінансів більш повно розкривається у виконуваних ними функціях, таких, як накопичення необхідної кількості грошових фондів для здійснення процесу розширеного відтворення продуктивних сил і, насамперед, головної продуктивної сили - людини-працівника; регулювання державою з допомогою фінансів процесу розвитку економічної системи, зокрема, технологічного способу виробництва та відносин власності. У рамках цієї функції виділяють контрольну, що передбачає контроль держави за порядком акумулювання і розподілу коштів підприємствами, фінансово-кредитними інститутами та організаціями; розподіл, що полягає в розподілі і перерозподілі ВВП, в тому числі національного доходу, між окремими сферами, галузями, соціальними шарами і групами.

Основними суб'єктами фінансової системи є фінанси: державні, підприємств і організацій, населення. Державні фінанси - це сукупність грошових фондів, акумульованих державою і використовуваних для виконання ним соціально-економічних функцій. Складовими елементами державних фінансів є державний. Бюджет, позабюджетні фонди і державний кредит.

Фінанси підприємств і організацій - це сукупність грошових ресурсів для здійснення процесу відтворення в рамках того чи іншого підприємства або організації. До останніх відносяться фінанси тих установ, які не займаються комерційною діяльністю.

Фінанси населення - це грошові ресурси, що складаються з доходів, отриманих ним від трудової та господарської діяльності або у спадок і направляються на примноження їх власності. Важлива складова фінансів населення - фінанси домашніх господарств.

Крім названих суб'єктів фінансової системи, виділяють страхові фінанси. У процесі взаємодії всіх сфер і ланок фінансових відносин, пов'язаних з комплексом відповідних форм і методів їх акумуляції, перерозподілу та використання, формується цілісна фінансова система.

'У державних фінансах найважливішу роль грає державний бюджет. З точки зору суспільної форми, державний бюджет являє собою відносини власності між державою, з одного боку, і фізичними та юридичними особами - з іншого, з приводу вилучення у останніх частини необхідного та додаткового доходу й розподілу його відповідно до функцій держави. З точки зору речового змісту, державний бюджет є річним планом акумуляції державних доходів і їх витрат відповідно до вимог закону про бюджет. Будучи частиною фінансів, бюджет виконує розподільчу та контролюючу функції. Перша полягає в акумуляції грошових коштів в руках держави та їх використання для вирішення загальнодержавних, регіональних та місцевих завдань. Контролююча функція бюджету полягає в контролі за фінансовим забезпеченням програми соціально-економічного розвитку країни на кожен фінансовий рік, за ефективністю державного регулювання економіки за допомогою фінансів (зокрема, регулювання темпів економічного зростання, здійснення структурної перебудови народного господарства, проведення раціональної регіональної політики тощо).

Бюджетна система - це сукупність - всіх бюджетів країни в їх взаємодії. Її цілісність бюджетної системи забезпечується ретельним узгодженням доходів і витрат уряду, закріпленим у юридичних нормах. Бюджетна система залежить від державного устрою країни, економічної, політичної та інших підсистем і складається з двох йди трьох частин, наприклад, бюджетна система унітарних держав (Великобританії, Франції) - з двох: державного та місцевого бюджетів. У бюджетну систему федеральних держав входить ще третя, середня частина - бюджети членів федерації: у США - це бюджети штатів, у Німеччині - земель, у Швейцарії - кантонів, у колишньому СРСР - республік. Таким чином, державний бюджет складається з центрального бюджету та бюджету інших рівнів державної влади. На державний бюджет (бюджет центрального уряду) покладаються функції оборони, управління народним господарством, зовнішні зв'язки держави, охорона кордонів, пошта, зв'язок, залізниці, грошовий обіг та ін Зростає роль центрального бюджету в розвитку освіти, охорони навколишнього середовища, соціального забезпечення, у перерозподілі національного доходу і т. д.

З місцевих бюджетів фінансується розвиток комунального господарства, будівництво певних об'єктів економічної та соціальної інфраструктури, охорона здоров'я, освіта (частково), утримання поліції та ін

На початкових етапах виникнення бюджетної системи її характерною особливістю була підпорядкованість державного (центрального) бюджету місцевим бюджетам. Так, в США до прийняття Конституції 1787 р. федеральний уряд покривав свої витрати за рахунок відрахувань окремих штатів. Витрати федерального бюджету були незначними. У 1848 р. цей бюджет становив 48 млн дол. До першої світової війни в місцевих бюджетах було до 73% коштів. Після другої світової війни на федеральний бюджет припадало вже близько 86% витрат бюджетної системи США.

Величезні кошти, акумульовані державою до бюджетах всіх рівнів, - найважливіший узагальнюючий показник розвитку соціально-економічних функцій держави, одержавлення власності, регулювання макроекономічних процесів та ін В епоху розгортання НТР держава здійснює також розвиток науки (перш всього фундаментальних наукових досліджень), наукомістких галузей і виробництв, проводить активну структурну політику.

Джерелом державних (центральних) бюджетів є такі види податків, як прибутковий, податок на прибуток компаній, акцизи, митні збори, доходи від державних позик, які випускає центральний уряд, а також доходи від об'єктів державної власності і торгівлі. Окремий вид доходів державного бюджету - внески до державних фондів соціального страхування, пенсійний фонд та ін

Доходи місцевих бюджетів формуються за рахунок окремих податків (здебільшого на майно), від муніципальної власності, введення акцизів, випуску позик, які розміщуються через різні фінансові інститути (банки, страхові компанії тощо) і т. д.

Доходи бюджетів членів федерації (у США - штатів, у Німеччині - земель) також формуються за рахунок податків (у США непрямих, у Німеччині прямих), випуску позик.

Витрати центральних бюджетів спрямовуються переважно на соціальні цілі, а також на вирішення економічних завдань. На ці дві статті витрат у розвинених країнах світу йде більш 50% всіх доходів, у тому числі близько 80 - на соціальні та 20% - на економічні цілі. Третя стаття видатків державного бюджету - військові витрати, четверта - виплата відсотків по державному боргу, п'ята - адміністративно-управлінські витрати (утримання органів влади, міліції, судів і т.д.). В останні десятиліття в розвинених країнах спостерігається тенденція до деякого скорочення військових витрат і збільшення соціальних та економічних.

В унітарних державах питома вага центральних бюджетів становить близько 75% усіх витрат, у федеративних - значно менше: у США приблизно 60, в Німеччині - більше 40%. В унітарних державах бюджетна система є централізованою, затверджується центральними урядами, які надають відповідні кошти на витрати місцевих органів влади, у Великобританії - це дотації, цільові субсидії і кредити, в Японії - субсидії. Держава, крім того, виділяє цільові кошти місцевим органам влади на будівництво портів, гідроелектростанцій, ліквідацію наслідків стихійних лих та ін Проект бюджету готує центральний уряд, стверджує законодавча влада. У США процес формування центрального бюджету починається за 18 місяців до початку фінансового року, а його проект подається президентом до Конгресу за 9 місяців до початку фінансового року.

Державні доходи. Державні доходи - це виражені в грошовій формі відносини власності між державою і юридичними та фізичними особами в процесі вилучення (привласнення) державою частини необхідного та додаткового продукту. Необхідність державних доходів обумовлена самим існуванням держави, виконуваними їм функціями, нездатністю недержавних організацій та інститутів забезпечити стабільний розвиток суспільства. Основним джерелом державних доходів в більшості соціально-економічних формацій були податки. Вони забезпечували 95-97% загального обсягу доходів держави. Державні доходи діляться на внутрішні і зовнішні. Внутрішні воно отримує всередині країни, зовнішні - переважно під час війн за її межами (кредити, допомога з інших країн). Так, під час другої світової війни близько 1/3 всіх державних доходів Німеччини і Японії припадало на зовнішні джерела.

В даний час до зовнішніх джерел державних доходів у вигляді кредитів з інших країн, міжнародних економічних організацій прагнуть країни СНД, країни колишньої соціалістичної співдружності і «третього світу».

До внутрішніх державних доходах, як уже зазначалося, належать різні види податків та неподаткові доходи. До неподаткових доходів відносяться доходи від державних підприємств і майна та державний кредит.

На початку XX в. в розвинених країнах світу за допомогою податків у доходах держави акумулювалось приблизно 10% національного доходу, а наприкінці століття - вже близько 50%. При цьому кількісні зміни у величині податків супроводжувалися серйозними якісними зрушеннями. Податки з чисто фіскального явища поступово перетворилися у важливий інструмент регулювання економіки, функціонування і розвитку сучасної економічної системи.

Сутність і структура податків. Податки як економічна категорія означають примусове вилучення (привласнення) державою у фізичних та юридичних осіб частини необхідного та додаткового продукту відповідно до прийнятих законів. Більш повно сутність податків розкривається у виконуваних ними функціях. Такими функціями є фіскальна, регулююча і розподільна.

Важливими принципами оподаткування середньовічний арабський мислитель Ібн Хальдун назвав справедливість, рівність і платоспроможність, А. Сміт - загальність податків і їх встановлення пропорційно доходу; чітке визначення величини податків, часу і способу вилучення, простоту і зручність збору податків з платників податків, а також мінімум витрат при зборі податків, тобто витрат на утримання податкових служб і податкових інспекторів. У сучасних умовах такими принципами є стабільність, зменшення кількості 'податків, корисність.

Сукупність принципів оподаткування, основних видів податків та механізмів їх вилучення формує податкову систему. У ній, перш за все, слід виділяти прямі і непрямі податки. Так, у Німеччині в 1994 р. їх співвідношення становило 55:45%. Прямі податки переважають у більшості розвинених країн світу, незважаючи на те, що їх вилучення більш складно. Але вони більш справедливі, оскільки встановлюються пропорційно величині доходів і майна.

Об'єкти оподаткування в податковій системі - доходи, вартість окремих товарів, майно фізичних та юридичних осіб, окремі види діяльності, додана вартість вироблених товарів і послуг та ін

Розмір податку на одиницю оподаткування визначає податкову ставку. У разі зростання ставок при збільшенні доходів встановлюються прогресивні ставки оподаткування; якщо ж ставки оподаткування при збільшенні доходів не змінюються - формуються прямо пропорційні ставки оподаткування.

Основні види податків в розвинутих країнах світу - особистий прибутковий податок, податок на додану вартість, на прибуток компаній і на соціальне страхування. Питома вага особистого прибуткового податку в державних доходах у державах-членах Організації економічного співробітництва і розвитку, куди входять 24 наймогутніші країни, становив у середині 90-х рр.. близько 30, а в окремих країнах (Австралія, Фінляндія, Данія, Німеччина) - досягав 48%. На протилежному полюсі за обсягами вилучення даного податку - Франція і Греція, де питома вага особистого прибуткового податку в державних доходах становить близько 12,5%.

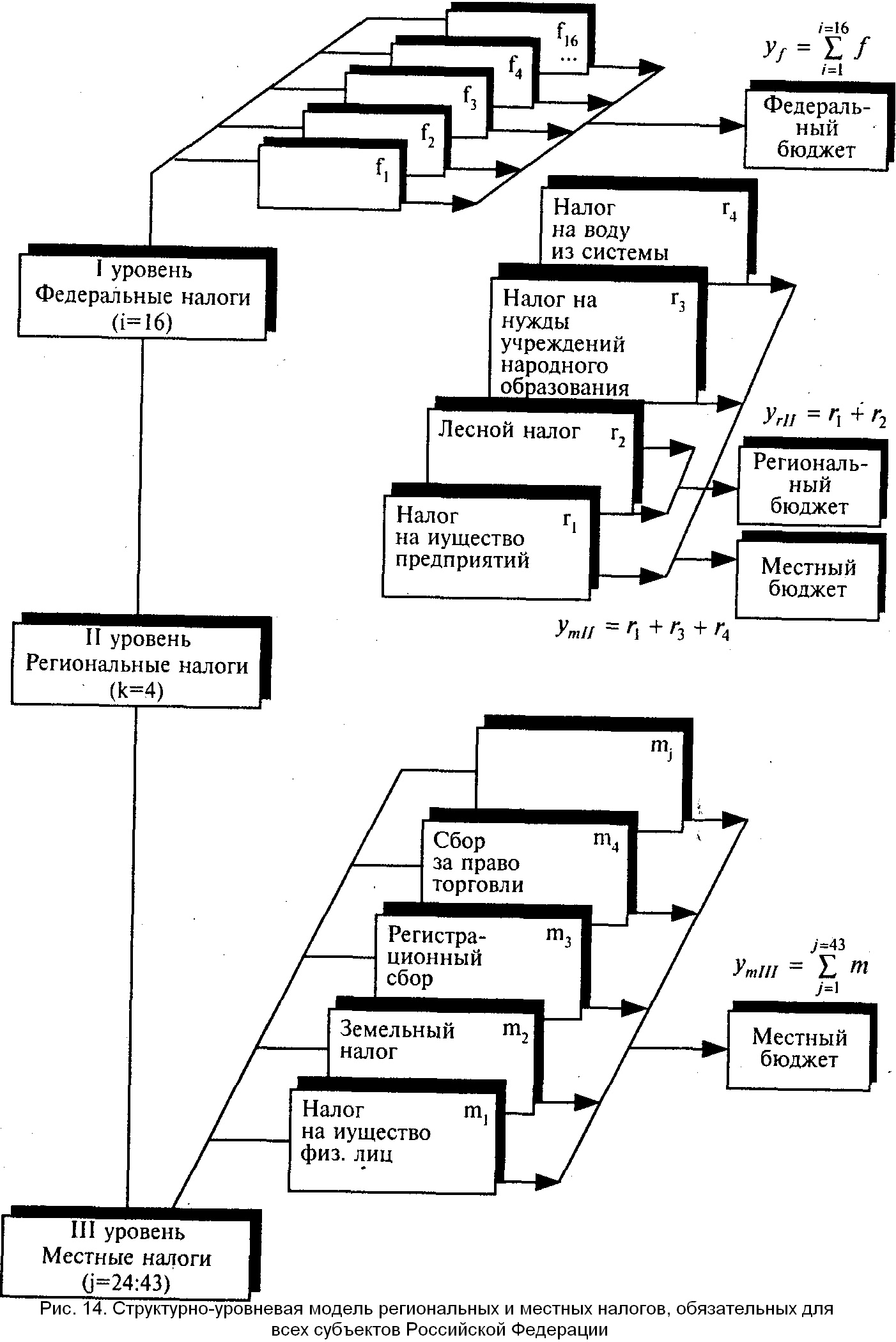

У Росії використовуються представлена на рис. 14 структурно-рівнева модель податкової системи *.

Вилучення цього податку починається з встановлення неоподатковуваного мінімуму. У більшості розвинених країн світу прибутковий податок з фізичних осіб є прогресивним. Так, в США річний дохід до 21 450 дол. включно оподатковується за ставкою 15% (мінімальна ставка); до 51900 дол. - За ставкою 3 217 дол. + 28% з суми, яка перевищує 21 450 дол.; З суми понад 51 900 дол. - За ставкою 11 743,5 дол. + 31% (максимальна ставка). Наприклад, річний дохід середнього американця в сумі 35 тис. дол. оподатковується за схемою

21450? 0,15 + (35 000 - 21 450)? 0,28.

У деяких розвинених країнах світу із заробітної плати типового працівника вилучається від 28 до 35% прибуткового податку. У той же час у цих країнах спостерігається зниження максимальної ставки особистого прибуткового податку, що приносить найбільшу вигоду крупним капіталістам.

Податок на додану вартість (як універсальний акциз) в розвинених країнах світу коливається від 14 до 25% загальної суми податкових надходжень до державного бюджету. У більшості країн світу використовується основна ставка цього податку з подальшим підвищенням або пониженням на певні види товарів і послуг. Так, у країнах ЄС основна ставка податку на додану вартість (ПДВ) - 15%. Його зростання в останні десятиліття супроводжувався зменшенням у більшості країн частки податку на прибуток компаній. Так, в США з 1955 по 1994 р. питома вага останнього скоротився з 20 до 7%, в Канаді - з 17 до 8%, а в Італії, Бельгії він дещо зріс. В цілому, в 1996 р. компанії в розвинених країнах світу виплатили у вигляді даного податку близько 30% свого прибутку.

Третє місце в структурі податків у розвинутих країнах світу займає податок на соціальне страхування: його питома вага в середині 90-х рр.. склав близько 24%.

Поряд із податками в центральний бюджет існують, як зазначалося, місцеві податки. До них відносяться акцизні збори, податки на нерухомість, податок на прибуток корпорацій та ін Наприклад, у ФРН надходження на 75% розподіляються за кількістю жителів.

? Клюковіч 3. А. Ринкові тенденції трансформації податкової системи Росії. Ростов н / Д: Вид-во РГУ. - 1999. С. 57.

Інформація, релевантна "§ 43. Бюджетна і податкова системи"

- Роль державного регулювання економіки

бюджетно-податкову системи). У перехідній економіці роль державного регулювання в цілому вище, ніж в розвиненому ринковому господарстві. Це обумовлено наступними причинами. Насамперед, перехід від адміністративно-командної системи до ринкової не відбувається автоматично, особливо в країнах, що знаходяться на етапі індустріального суспільства. Держава повинна активно брати участь у деформуванні - Висновки

бюджетно-податкову системи). 2. При переході від планової до ринкової економіки, як правило, виникає необхідність в макроекономічній (фінансової) стабілізації. Її головною метою є придушення (або запобігання) високої інфляції, а також пом'якшення (або недопущення) трансформаційного спаду. 3. Склалися два основних підходи до фінансової стабілізації, в основі яких лежать різні - Глава 15. Фінанси в системі економічних відносин

бюджетної та податкової системи, структуру витрат держави в розвинених країнах світу, Росії, а також причини виникнення та засоби погашення державного - 1.2. Бюджетне пристрій і бюджетна система

бюджетної системи країни, взаємовідносини між її окремими ланками, правові засади функціонування бюджетів, що входять у бюджетну систему, склад і структуру бюджетів, процедурні сторони формування та використання бюджетних коштів та ін Складовою частиною бюджетного устрою є бюджетна система. Бюджетна система - це сукупність бюджетів держави, - 1. Плоди интервенционизма

бюджетних асигнувань на школи більш доцільний, ніж збільшення асигнувань по відомству інших департаментів, наприклад, охорони здоров'я. Йому не спадає на думку, що можна навести вагомі аргументи на користь скорочення державних витрат і зниження тягаря оподаткування. Поборники урізання бюджету в його очах є просто-напросто захисниками очевидно несправедливих інтересів - 2.1. Бюджетна класифікація як основа організації аналізу виконання кошторису витрат, характеристика видів витрат

бюджетного обліку, в основі якої лежить бюджетна класифікація, що передбачає науково обгрунтовану, обов'язкову угруповання доходів і видатків бюджету за однорідними ознаками, закодованим в певному порядку. Бюджетна класифікація використовується для складання і виконання бюджетів і покликана забезпечити порівнянність показників бюджетів усіх рівнів. Бюджетна класифікація - 3.3. Аналіз фактичних і касових видатків прокуратури

бюджетних установ пов'язані з придбанням матеріальних цінностей (матеріалів, інвентарю, обладнання, малоцінних і швидкозношуваних предметів, канцелярського приладдя та ін.) Тому співвідношення касових та фактичних видатків вивчається в ув'язці із змінами їх залишків за даними балансу про виконання кошторису витрат, сум дебіторської та кредиторської заборгованості. Так, якщо в - 4.1. Аналіз забезпеченості податкової інспекції фінансовими ресурсами

бюджетних організацій, як державні податкові інспекції. Це забезпечується функцією контролю, яка нерозривно пов'язана з аналізом діяльності бюджетних установ, у тому числі такого важливого напрямку, як фінансування. Аналіз надходження та використання фінансових ресурсів, виділених з бюджету на певні цілі, дозволяє виявити резерви економії бюджетних коштів і більше - ДЕРЖАВА - затички НЕ ДЛЯ КОЖНОЇ БОЧКИ

бюджетних дефіцитів, надмірної емісії грошей і різних непрямих податків полягає в можливості приховати реальні витрати державних програм. Особливо широко поширений обман стосовно податків на бізнес. Політики часто говорять про оподаткування бізнесу так, як якщо б податковий тягар перекладалося з плечей громадян на щось безтілесне. Проте податки на бізнес, так само як і - ДЕРЖАВА

бюджетний дефіцит Якщо витрати держави перевищують його доходи, виникає бюджетний дефіцит, для фінансування якого держава, як правило, випускає облігації. Такі облігації є державним боргом. Бюджетний дефіцит збільшує масштаб державного боргу. Дефіцитне фінансування увійшло у сучасних держав у звичку. У 70-х і 80-х роках центральні