4.11.7. Оплата праці та продуктивність

У розділі 4.10.3 ми говорили про розрахунок та аналізі показників продуктивності, що перелічували як результат роботи підприємства (виручка), віднесений до вкладеним ресурсам (продуктивність на 1 руб. Витрат, одне робоче місце, одиницю часу або на одного працюючого). Говорячи про трудовому внесок кожного працюючого в результат діяльності всього підприємства, ми відзначали, що кращим (хоча й не позбавленим своїх недоліків) способом оцінити такий внесок з урахуванням індивідуальних відмінностей працюючих є система коефіцієнтів трудової участі. Найменш суб'єктивної таку систему можна вважати в тому випадку, коли вона будується на співвіднесенні деяких коефіцієнтів і певних посад або розрядів, відповідних тарифній сітці або штатним розкладом підприємства. Спроби запровадити більш суб'єктивні визначення трудового внеску працівників у результат роботи всього підприємства або його окремих підрозділів викликають у аналітиків і сторонніх користувачів результатів аналізу безліч питань: що за узагальнений показник, як враховано внесок кожного працюючого і чому так, а не інакше. Ще більше протидія система індивідуальних коефіцієнтів трудової участі зустрічає серед співробітників підприємства, особливо в тому випадку, коли до індивідуальних коефіцієнтам участі прив'язана система матеріального стимулювання. Щоб уникнути подібного роду труднощів, потрібно знайти інший показник результативності діяльності підприємства, що враховує ступінь участі всіх його співробітників у досягненні спільної мети. В якості такого універсального узагальнюючого показника використовують грошовий еквівалент трудового внеску працівників: їм є заробітна плата. Зрозуміло, такий підхід теж не позбавлений недоліків, але він є найбільш об'єктивним з усіх можливих, тому досить широко використовується в аналітичних цілях.

Згідно з російським законодавством витрати підприємства на оплату праці співробітників не обмежуються виплатою заробітної плати, обумовленої в контрактах, трудових договорах і тарифних довідниках. Для підприємств усіх форм власності обов'язковими є відрахування з фонду заробітної плати співробітників до фондів соціального страхування і пенсійний (нині обов'язкові відрахування становлять 38% фонду заробітної плати). Крім того, співробітникам виплачуються відпускні, дотації на харчування, матеріальна допомога, оплачуються витрати на відрядження, надбавки за особливі умови роботи (шкідливість, понаднормові роботи тощо), премії за підсумками кварталу або року або по виконанні певного замовлення, оплачується час простою і виготовлення шлюбу не з вини працівника, і т.д. Частина цих витрат є витратами (тобто підприємство може віднести їх на собівартість продукції), а частина виплачуються з чистого прибутку. У кожному разі це чималі суми, і в аналізі їх криється можливість не тільки і навіть не стільки економити на фонді оплати праці, оскільки це загрожує соціальною напруженістю на підприємстві. Ретельний аналіз всіх статей витрат дозволить більш ефективно формувати собівартість продукції, підвищуючи тим самим показники фінансової результативності роботи підприємства.

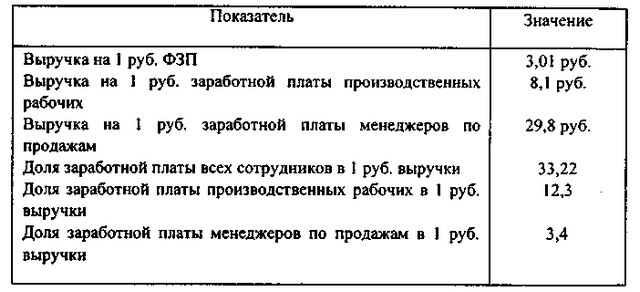

Зв'язок продуктивності і розмірів оплати праці співробітників відбивається в питомих показниках обсягу виробленої продукції на 1 руб. заробітної плати або фонду оплати праці. У процесі аналізу обчислюють такі величини:

виручка на 1 руб. заробітної плати або ФОП всіх співробітників підприємства;

виручка на 1 руб. заробітної плати (або фонду оплати праці) виробничих робітників;

виручка на 1 руб. заробітної плати або ФОТ фахівців (для підприємств невиробничої сфери).

Зворотні показники теж використовуються досить широко: частка заробітної плати в 1 руб. виручки; частка витрат на оплату праці в 1 руб. виручки; частка заробітної плати в собівартості продукції підприємства; долу витрат на оплату праці в загальній сумі витрат підприємства; частка заробітної плати в 1 руб. товарної або готової продукції. Для цієї групи показників зазвичай існують нормативні значення, які можуть сильно варіювати для підприємств різних галузей. Для промислових підприємств частка заробітної плати в 1 руб. виручки становить кілька відсотків, іноді до 20% і вище. В освітніх установах, консультаційних фірмах, підприємствах сфери послуг і компаніях, що працюють у сфері високих технологій, тобто там, де матеріальні витрати на випуск продукції екстремально низькі або зовсім відсутні, норматив ФОП до обсягу реалізованої продукції може становити до 70%.

Аналогічно показнику продуктивності на одного працюючого, при аналізі обчислюють також показник розміру заробітної плати на одного працюючого на підприємстві робітника, виробничого робітника або співробітника іншої категорії.

Зростання продуктивності праці для будь-якого підприємства, безумовно, є позитивним фактором. Збільшення випуску продукції в одиницю часу зазвичай супроводжується і зростанням абсолютної величини сумарної заробітної плати співробітників. Однак не завжди продуктивність і заробітна плата змінюються в одному напрямку. Аналіз темпів зміни цих величин дасть корисну інформацію про ефективність діяльності підприємства. Можливі варіанти одночасного зміни питомих показників продуктивності та заробітної плати співробітників наведено в табл. 4.21.

Таблиця 4.Темпи зміни продуктивності та заробітної плати співробітників підприємства

Темпи зміни продуктивності та заробітної плати співробітників підприємства

Ситуація 4 відповідає загальному погіршення фінансового стану і господарської ситуації на підприємстві.

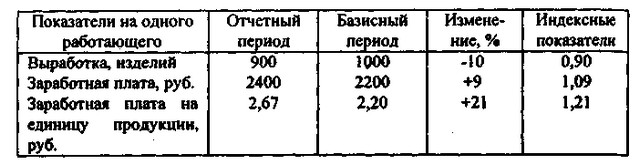

Ситуація 3 свідчить про неефективність управління на підприємстві. Зростання заробітної плати при зниженні продуктивності неминуче призведе до непомірного зростання витрат і зниження показників прибутковості. Збільшення питомої величини заробітної плати на одиницю випуску продукції ілюструє табл. 4.22. У ній індекси вироблення заробітної плати Iв і Iз розраховуються як відношення відповідного показника за звітний період до його значення в базисному періоді, а зведений індекс I - як відношення Iв / Iз.

Таблиця 4.Рост питомої заробітної плати на одиницю продукції

Зростання питомої заробітної плати на одиницю продукції

Ситуація 2 може виникнути з- за неправильної тарифікації і неефективною системи нормування. Довго такий стан справ тривати не може, оскільки невдоволення працівників або змусить керівництво перебудувати систему нормування, або зростання продуктивності швидко зміниться її падінням.

Найкращою для підприємства і його співробітників можна вважати ситуацію 1. В її реалізації можливі два варіанти:

а) продуктивність зростає швидше зарплати;

б) зарплата зростає швидше продуктивності.

Підвищенню ефективності діяльності підприємства максимально відповідає ситуація la. Керівництву підприємства при плануванні діяльності і складанні бюджетів слід прагнути саме до такої динаміці показників.

Для аналізу заробітної плати працівників однієї категорії (наприклад, виробничих робітників) на підприємстві використовують також статистичні величини, такі, як середньозважена, максимальна і мінімальна величина, мода, медіана, середньоквадратичне відхилення і варіація (визначення та методи розрахунку цих величин наведені в розділі 2.7.3). Алгоритм аналізу фонду заробітної плати дано в прикладі 4.13.

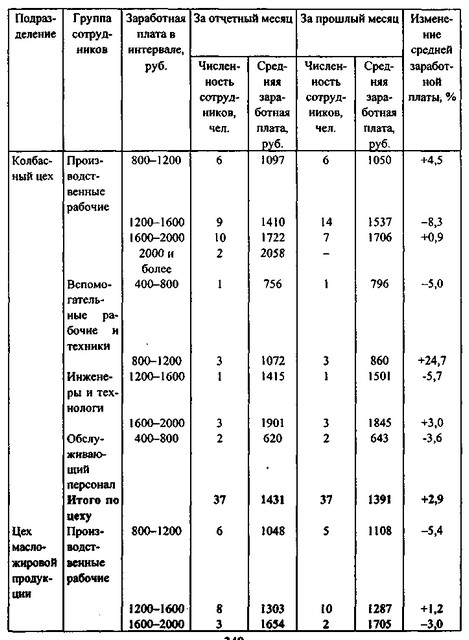

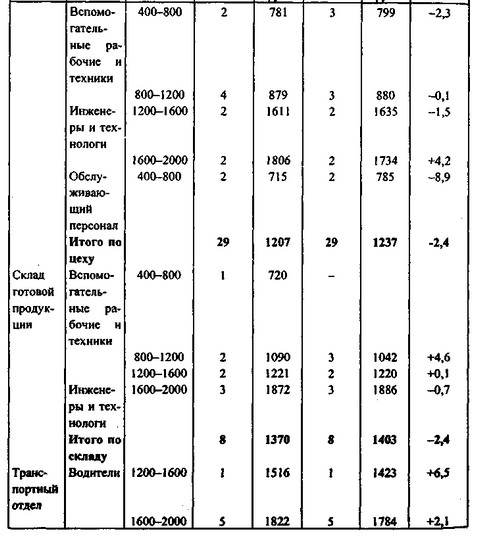

Приклад 4.13. Виробничо-торгова компанія "Схід" займається виробництвом і оптовою реалізацією продуктів харчування. У структуру підприємства включені два цехи - з виробництва ковбасних і олійно-жирових виробів, склад готової продукції, транспортний відділ, відділ збуту та адміністрація. Склад працівників підприємства в розбивці по підрозділах представлений в табл. 4.23. Аналіз фонду заробітної плати проводився за листопад 1998 р., в якості базисного періоду взятий попередній місяць - жовтень. Для цілей аналізу проведена угруповання розмірів заробітку співробітників, як інтервалу угруповання прийнята сума 400 руб. Менш 400 руб. жодному із співробітників підприємства в аналізований період нараховано не було, тому самий нижчий інтервал угруповання - від 400 до 800 руб. Виручка підприємства за аналізований період склала 504 468 руб.

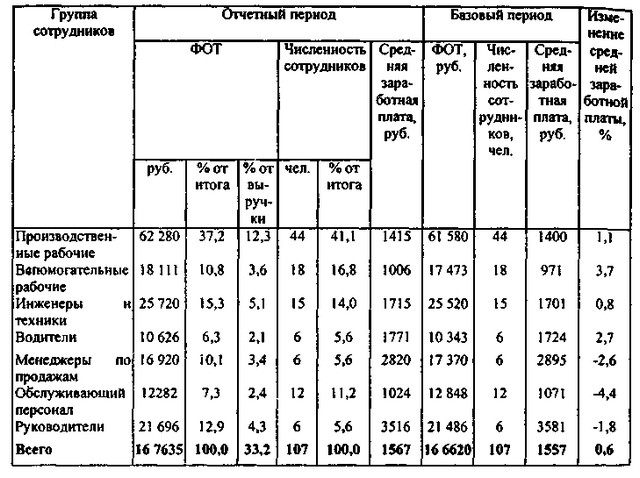

Аналіз фонду оплати праці по підрозділах показує, що в поточному місяці в усіх підрозділах підприємства, крім ковбасного і транспортного цехів, спостерігалося падіння розмірів заробітної плати персоналу. Однак, оскільки ковбасний цех є найбільшим на підприємстві, а його фонд оплати праці разом з ФОП транспортного цеху становить 41% всього ФОП підприємства, це призвело до того, що сумарна заробітна плата всіх співробітників підприємства зросла на 3,3%.

Чисельність співробітників кожного з підрозділів і підприємства в цілому за звітний період не змінилася. Однак видно, що співвідношення "високооплачуваних" і "низькооплачуваних" співробітників в кожній професійній групі дещо змінилося: спостерігається деяке вирівнювання зарплат щодо якогось внутрішньогрупового середнього значення. Великі підприємства можуть досліджувати і значимість подібних структурних зрушень, однак у випадку підприємства "Восход" з чисельністю працюючих 107 чоловік така інформація, швидше за все, не дасть важливої інформації для прийняття фінансово-управлінських рішень, тому окремих процедур такого аналізу не проводилось.

Таблиця 4.Анализ фонду заробітної плати співробітників компанії "Восход" за листопад 1998 р. у розбивці по підрозділах

Аналіз фонду заробітної плати співробітників компанії "Восход" за листопад 1998 р. у розбивці по підрозділах

Аналіз фонду заробітної плати співробітників компанії "Восход" за листопад 1998 р. у розбивці по підрозділах Продовження

Аналіз фонду заробітної плати співробітників компанії "Восход" за листопад 1998 р. у розбивці по підрозділах Продовження

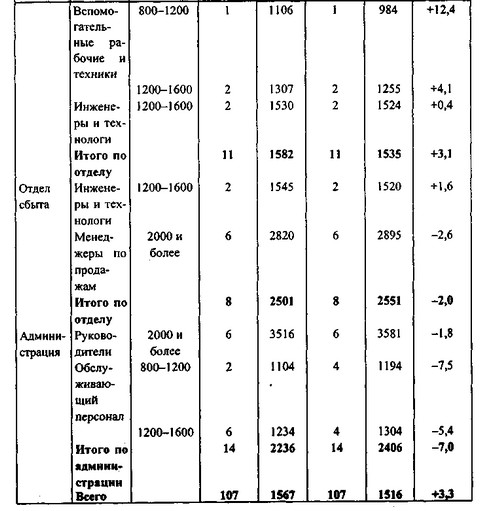

Другим зрізом фонду оплати праці є зріз за категоріями працівників. Результати цього виду аналізу наведені в табл. 4.24.

Таблиця 4.Анализ фонду заробітної плати співробітників компанії "Восход" за листопад 1998 р. у розбивці за категоріями співробітників

Аналіз фонду заробітної плати співробітників компанії "Восход" за Листопад 1998 в розбивці за категоріями співробітників

З таблиці. 4.24 видно, що за звітний період найбільш помітно збільшилася в порівнянні з базовим періодом середня заробітна плата допоміжних робітників - на 3,1%. Збільшилася також заробітна плата виробничих, інженерно-технічних працівників і водіїв. Разом з тим заробітна плата співробітників, безпосередньо не зайнятих у виробництві (керівників, менеджерів з продажу, обслуговуючого персоналу), знизилася.

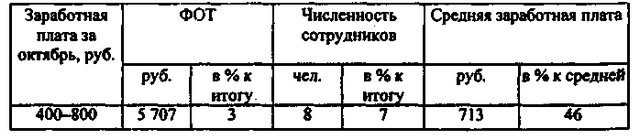

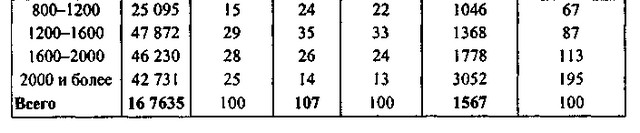

Був проведений також аналіз структури кадрового складу працюючих на підприємстві з точки зору величини їх заробітної плати. За звітний місяць картина виявилася наступній (табл. 4.25).

Таблиця 4.Анализ структури штату співробітників компанії "Восход" за рівнями доходу за листопад 1998

Аналіз структури штату співробітників компанії "Восход" за рівнями доходу за листопад 1998

Аналіз структури штату співробітників компанії "Восход" за рівнями доходу за листопад 1998 Продовження

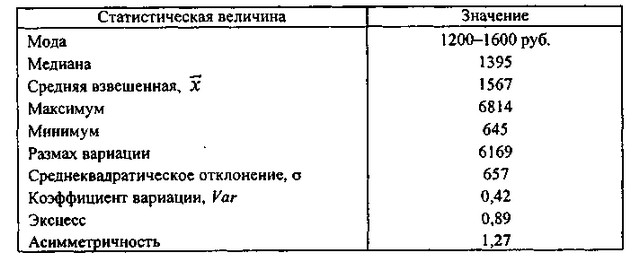

Описова статистика ФОП представлена в табл. 4.26.

Таблиця 4.Опісательная статистика фонду заробітної плати компанії "Восход" за листопад 1998

Описова статистика фонду заробітної плати компанії "Восход" за листопад 1998

З таблиці. 4.26 видно, що у звітному періоді розкид величини заробітної плати співробітників підприємства був досить значний - від 645 до 6814 руб. Розмір середньої заробітної плати по підприємству склав 1567 руб. Значення медіани виявилося нижче цієї величини, що говорить про те, що більше половини співробітників отримали у звітному періоді менше 1567 руб. Коефіцієнт варіації перевищує 0,33, тому сукупність можна назвати однорідною, що для внутрішнього аналітика, добре знайомого з підприємством, досить очевидно: на підприємстві працюють як високооплачувані фахівці, так і низькооплачувана обслуговуючий персонал.

Досить сильна асиметрія розподілу доходів обумовлена високою часткою "великих" зарплат в загальній сумі заробітної плати працівників: ця група становила лише 13% загальної чисельності співробітників, але її сумарна заробітна плата за жовтень склала 25% ФОП підприємства . Одночасно з цим 29% низькооплачуваних співробітників (зарплата до 1200 руб. На місяць) отримала лише 18% ФОП. Величина ексцесу свідчить про крутизну розподілу: в сукупності даних є деяке слабо варьирующее ядро. Дійсно, зарплати переважної більшості співробітників (насамперед це виробничі робітники) близькі до середнього і медианному значень.

Дані про продуктивність праці співробітників підприємства представлені в табл. 4.27.

Таблиця 4.Показатели продуктивності підприємства "Восход" за листопад 1998

Показники продуктивності підприємства "Восход" за листопад 1998

Всі ці дані і розрахунки дозволяють зробити лише зовнішні висновки про рівень витрат на оплату праці підприємством. Наступним, набагато більш важливим і глибоким етапом аналізу буде оцінка причин таких змін, перспектив їх стійкості, а головне - наслідків, які спричинить за собою зниження або збільшення витрат на оплату праці співробітників для фінансового благополуччя підприємства і стійкості його роботи. Для такого дослідження не обійтися без даних управлінського обліку.

Спільний аналіз даних про виробництво та реалізацію продукції підприємством і заробітній платі різних категорій співробітників підприємства дає уявлення і про принципи формування ФОП. Це добре ілюструє приклад 4.14.

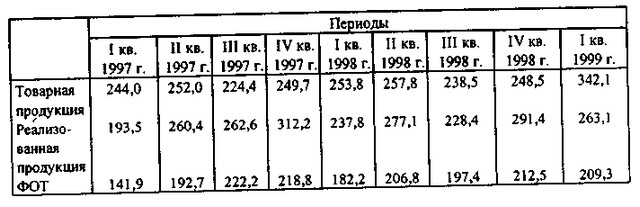

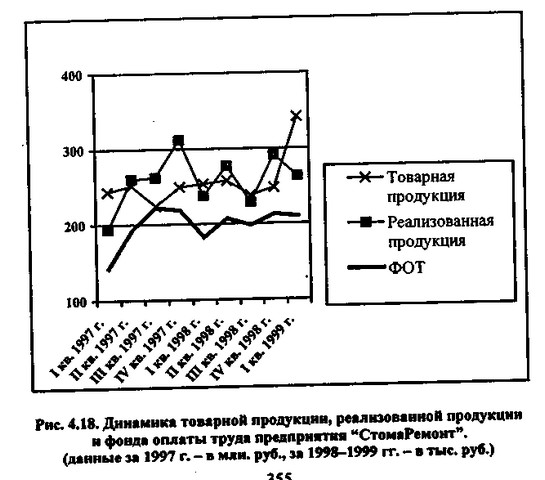

Приклад 4.14. Підприємство "СтомаРемонт" займається ремонтом медичної техніки для стоматологічних клінік. Продукцією підприємства є послуги з ремонту техніки, реалізація продукції реєструється по оплаті. Підприємство надає своїм клієнтам відстрочки оплати наданих послуг, тривалість відстрочок встановлюється в індивідуальному порядку залежно від обсягу та регулярності замовлень та інших умов і може досягати 60 днів. Дані про динаміку обсягу виробництва і реалізації продукції, а також обсязі фонду оплати праці на підприємстві представлені в табл. 4.28 і на рис. 4.18.

Таблиця 4.Дінаміка виробництва і реалізації продукції підприємства "СтомаРемонт" за 1997-1999 рр.. в поквартальною розбивці (дані за 1997 р. дано в млн руб., за 1998 і 1999 рр.. - в тис. крб.).

Динаміка виробництва та реалізації продукції підприємства "СтомаРемонт" за 1997-1999 рр.. в поквартальною розбивці (дані за 1997 р. дано в млн руб., за 1998 і 1999 рр.. - в тис. крб.).

Динаміка товарної продукції, реалізованої продукції та фонду оплати праці підприємства «СтомаРемонт»

Аналіз кореляції між рядами динаміки випуску та оплати праці співробітників показав, що кореляція між обсягом товарної продукції і ФОП складає всього 0,11. Настільки мала залежність між цими показниками свідчить про те, що формування фонду оплати праці співробітників відбувається не на підставі обсягу виробленої продукції, тобто відрядна система оплати праці на підприємстві не знайшла широкого застосування. Коефіцієнт кореляції між реалізованою продукцією і ФОП виявився дорівнює 0,89. Це показник досить тісному зв'язку, що свідчить про те, що оплата праці працівників підприємства сильно залежить від надходження оплати виробленої продукції замовниками.

Наскільки обгрунтований виявлений в прикладі 4.11 спосіб формування фонду заробітної плати на даному підприємстві - питання досить спірне. Для адміністративних і фінансових служб підприємства це, ймовірно, виправдано, оскільки саме від їх діяльності - ретельного відбору контрагентів, вибору умов договорів з ними, дієвого контролю за дотриманням термінів оплати - залежить фінансове благополуччя підприємства. Якщо ж мова йде про механіків і робітників, безпосередньо виробляють продукцію, такий спосіб важко визнати справедливим. За результатами аналізу керівництву підприємства можна рекомендувати переглянути принципи формування фонду оплати праці і надалі більш диференційовано підходити до цього питання.

Інформація, релевантна "4.11.7. Оплата праці та продуктивність"

- Глава XIV Удосконалення системи оплати праці

Системи оплати праці, прийняті в більшості американських компаній, вже не відповідають сучасним вимогам. Вони негнучкі, не володіють достатнім мотиваційним ефектом і слабо стимулюють підвищення продуктивності. Ці системи були розроблені в період швидкого зростання обсягів виробництва, низького рівня конкуренції, тому вони рідко стимулюють працівників на підвищення кваліфікації або - 21.2 Аналіз продуктивності праці

Продуктивність праці - узагальнюючий показник ефективності роботи підприємства. Основна мета аналізу продуктивності праці - виявлення резервів її зростання, а, отже, і резервів підвищення ефективності виробництва. Для досягнення зазначеної мети в процесі аналізу з'ясовують: - ступінь виконання внутрішньовиробничого плану по зростанню продуктивності праці, її динаміку, тобто - Зміни в системі оплати праці

Змінити систему оплати праці неймовірно складно з кількох причин. По-перше, жоден працівник незалежно від посади, яку він займає в організації, не хоче, щоб його зарплата зменшилася, навіть якщо компанія "йде на дно". Багато хто навіть воліють "тонути", але не погодитися на зменшення зарплати. По-друге, якщо скорочення розміру оплати таки буде проводитися, то як - 4. Система оплати праці в США не є достатньо гнучкою

Система оплати праці в США побудована таким чином, що величина зарплати може тільки рости і практично ніколи не зменшується. Для переважної більшості американців фіксований розмір зарплати сприймається як щось само собою зрозуміле. Випадки, коли розмір оплати змінюється при зміні ефективності роботи компанії, вкрай рідкісні. Більшість компаній просто збільшує частину - 2. Трудові витрати в інших країнах набагато нижче, ніж у США

Звичайно, американські компанії повинні конкурувати на основі високої продуктивності праці та якості, а не за рахунок низьких витрат на робочу силу. Але не можна ігнорувати і той факт, що деякі з наших торгових партнерів мають набагато більш низький рівень оплати праці (табл. 18). Таблиця 18 Країни; Розмір зарплати, дол; Індекс (США=100) ФРН; 15, 68; 122 Швейцарія; 15, 54; 121 - Глава III Продуктивність

Що змінилося на гірше? Головну причину уповільнення темпів економічного розвитку в США і зниження рівня конкурентоспроможності можна сформулювати так: застій в продуктивності. Рецепт для підвищення рівня життя та збереження позицій світового економічного лідера також можна сформулювати у трьох словах: підвищення продуктивності праці. На жаль, темпи зростання продуктивності - Контрольні питання

1. Які завдання вирішує колективно-договірне регулювання соціально-трудових відносин? 2. Які взаємоузгоджені стандарти в галузі регулювання оплати праці доцільно передбачати в генеральній угоді? 3. Яке місце в регулюванні оплати праці займають галузеве і територіальне угоди? 4. Які основні питання у сфері оплати праці покликаний відображати - 3. Зростання оплати праці не пов'язаний із зростанням ефективності

Більшість працівників американських компаній упевнені в тому, що не існує тісного зв'язку між розміром їх заробітної плати, продуктивністю і якістю їх роботи. Вони вважають, що в більшості випадків збільшення зарплати залежить від якості інших факторів: традицій, поточного рівня прибутковості, колективного договору, пори року, державної політики у сфері оплати праці. Багато - Терміни і поняття

Повна зайнятість Безробіття Природний рівень безробіття (природна безробіття) Структурна безробіття Фрикційне безробіття Циклічна безробіття Сезонна безробіття Часткове безробіття Приховане безробіття Застійна безробіття Технологічна безробіття Закон Оукена Зайняті Робоча сила Економічно активне населення Структура робочої сили - Питання для самоперевірки

1. У чому полягає механізм функціонування ринку праці? 2. Які основні концепції ринку праці в західній економічній науці? 3. В якому напрямку еволюціонує сучасний ринок праці? 4. Що таке сегментація ринку праці? 5. Що показує крива Філліпса? 6. Якою є сучасна галузева та професійно-кваліфікаційна структура робочої сили? 7. Що в економічній - Проблема 3. У японській економіці досі існують неефективні галузі, що негативно позначається на рівні продуктивності.

Як і в Сполучених Штатах, найбільш ефективним сектором економіки Японії є обробна промисловість. Якщо розглядати тільки обробну промисловість, то продуктивність праці в Японії в розрахунку на одного зайнятого не поступається, якщо не перевершує,, продуктивність в США, а в перерахунку на годинну продуктивність лише трохи менше американської. Однак, якщо