22.5. Планування коштів на оплату праці працівників

Для розуміння механізму формування коштів на оплату праці персоналу підприємства необхідно усвідомити зміст і взаємозалежність таких понять, як валовий дохід, валовий прибуток, чистий прибуток підприємства, кошти, що направляються на споживання і накопичення, доходи працівників підприємства. Взаємозв'язок зазначених понять показана на рис. 22.1.

Рис. 22.1 Взаємозв'язок деяких економічних показників роботи підприємства

Виручка від реалізації, або валовий дохід підприємства, залежить від обсягу випущеної і реалізованої продукції, а також цін кожній її одиниці. Вона включає в себе витрати виробництва, або валові витрати і валовий прибуток (якщо виручка від реалізації перевищує витрати виробництва).

Виручку від реалізації можна також розглядати як суму матеріальних витрат на виробництво, включаючи амортизацію, і ціни чистої продукції, або так званої доданої вартості (правильніше - ціни).

Ціна чистої продукції, в свою чергу, складається з плати за працю - заробітної плати, чистого прибутку як результату дії інших, крім праці, факторів виробництва, відрахувань у позабюджетні фонди: пенсійний, соціального страхування та обов'язкового медичного страхування, до державного фонду зайнятості населення, інших платежів, податків, зборів з прибутку.

Одна частина чистого прибутку може бути направлена до фонду накопичення для фінансування розширення і розвитку виробництва і соціальної сфери підприємства. Інша частина - на споживання у вигляді премій та інших виплат персоналу.

Сума коштів, призначених для споживання, утворює доходи працівників підприємства. Вони складаються з:

коштів на оплату праці з фонду оплати праці;

доходів по акціях підприємства (дивідендів) працівникам підприємства - акціонерам;

доходів від вкладів працівників в майно підприємства (відсотків);

суми трудових і соціальних пільг працівникам підприємства, включаючи матеріальну допомогу.

Кошти на оплату праці працівників становлять значну частину витрат на персонал. Кошти на оплату праці включають такі основні виплати: фонд заробітної плати, виплати соціального характеру, витрати, не пов'язані з фонду заробітної плати та виплат соціального характеру.

Серед цих коштів фонд заробітної плати (ФЗП) є найбільшою величиною (80 і більше відсотків коштів на оплату праці), а на деяких підприємствах і в організаціях виплати соціального характеру і витрати, які не відносяться до ФЗП і виплат соціального характеру, взагалі відсутні.

Тому потрібно, щоб сума коштів на оплату праці і особливо ФЗП були економічно обгрунтовані.

Основними завданнями планування коштів на оплату праці є:

порівняння витрат на персонал з результатами його функціонування;

облік кон'юнктури ринку і ситуації з вартістю праці на ринку праці;

забезпечення конкурентоспроможності продукції.

Підприємства самостійно визначають, який розмір коштів на оплату праці воно може собі дозволити. При цьому важливо дотримуватися умова, сформульоване в свій час Генрі Фордом-старшим: «Якщо Ви вимагаєте від кого-небудь, щоб він віддав свій час і енергію для справи, то подбайте про те, щоб він не відчував фінансових труднощів» 35.

Загальний ФЗП підприємства включає в себе ФЗП всіх категорій персоналу (керівників, спеціалістів, робітників і т.д.). ФЗП кожної категорії складається з фонду основної зарплати і фонду додаткової заробітної плати, що мають свою структуру. Розглянемо структуру ФЗП робітників, наведену в табл. 22.2.

Таблиця 22.2 Структура ФЗП робочих

| Фонд заробітної плати робітників | |

| Плановані елементи ФЗП | |

| Фонд основної заробітної плати 1. Фонд оплати праці робітників-відрядників за відрядними розцінками. 2. Фонд оплати праці робітників-почасових за тарифними ставками. 3. Премії робітникам-відрядникам і почасових 4. Доплати за роботу у важких, шкідливих, особливо важких і особливо шкідливих умовах праці. 5. Доплати за інтенсивність праці. 6. Доплати за роботу у вечірній і нічний час. 7. Доплати не звільненим бригадирам і ланковим за керівництво бригадою або ланкою. 8. Доплати за суміщення професій. 9. Доплати за навчання учнів. 10. Доплати за роботу у вихідні та святкові дні (при безперервному виробничому циклі). 11. Доплати підліткам за скорочений робочий день. |

Фонд додаткової заробітної плати 1. Оплата чергових і додаткових відпусток. 2. Оплата часу виконання державних і громадських обов'язків. 3. Оплата відпусток по навчанню. 4. Оплата вихідної допомоги. |

| Чи не плановані елементи ФЗП | |

| 1. Доплати за відхилення від нормальних умов роботи. 2. Оплата за виготовлену браковану продукцію не з вини робітника. 3. Доплати за роботу в сукупне час. 4. Оплата внутрізмінних простоїв не з вини робітників. |

1. Оплата цілоденних простоїв не з вини робітників. 2. Оплата компенсації при звільненні за невикористану відпустку. |

Фонд зарплати планується за такими елементами.

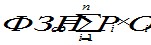

Фонд основної заробітної плати робітників-відрядників (ФЗПсд) встановлюється на основі відрядних розцінок по кожному виду продукції, помножених на обсяг цієї продукції за формулою:

,

Фонд основної заробітної плати робітників-відрядників

(22.25)

де: Рi - відрядна розцінка на виробництво одиниці i-ої продукції, грн.;

Оi - плановий обсяг виробництва i-ої продукції, од.;

п - кількість видів однорідної продукції.

ФЗП робітників-відрядників може розраховуватися також на підставі середньої вартості нормо-години за даними базисного періоду як відношення суми заробітної плати за відрядними розцінками в базисному періоді до трудомісткості виробничої програми цього періоду. Потім вартість нормо-години множиться на трудомісткість виробничої програми планового періоду. Вартість нормо-години може узгоджуватися із замовником продукції.

Сума відрядної заробітної плати за видами робіт розраховується підсумовуванням творів трудомісткості програми по кожному виду робіт на відповідні тарифні ставки за формулою:

,

(22.

де: Тi - планова трудомісткість роботи i-го розряду;

Сi - годинна тарифна ставка робітника i-го розряду;

т - кількість видів робіт.

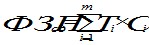

Річний плановий фонд основної заробітної плати робітників-почасовиків (ФЗПповр) визначається за штатним розкладом і тарифними ставками за формулою:

,

Річний плановий фонд основної заробітної плати робітників-почасовиків

(22.27)

де: Фпл - річний плановий фонд робочого часу, час;

Чi - число робітників, які мають тарифні ставки i -го розряду, чол.

Сума премій робітникам-відрядникам визначається на основі аналізу звітних даних за базисний рік з необхідною коригуванням по фактичного виконання плану. Сума премій робітникам-повременщикам визначається, виходячи з чисельності, тарифних ставок і діючих на підприємстві преміальних положень.

Доплати за роботу в нічний і вечірній час, навчання учнів, керівництво бригадою, за суміщення професій визначаються на підставі фактичних витрат з необхідним аналізом і подальшим коректуванням.

Доплати: за відхилення від нормальних умов праці, за роботу в надурочний час, у вихідні та святкові дні, оплата простоїв не з вини робітників - не плануються.

Планування фонду додаткової заробітної плати робітників здійснюється за такими елементами.

Оплата в плановому періоді основних і додаткових відпусток провадиться з урахуванням питомої ваги днів відпустки в номінальному фонді робочого часу за балансом робочого часу і того, що планові невиходи на роботу оплачуються з розрахунку основного фонду зарплати.

Оплата навчальних відпусток визначається, виходячи з планової чисельності робітників, які мають право на навчальну відпустку, тривалості встановлених ним відпусток та розміру оплати.

Розрахунок доплат за пільгові години підліткам проводиться множенням їх кількості на число робочих днів в планованому періоді і середню годинну тарифну ставку.

Розмір оплати за час виконання державних і громадських обов'язків визначається, виходячи з питомої ваги днів, що припадають за балансом робочого часу на одного працівника до номінального фонду робочого часу, та фонду основної заробітної плати.

Підсумовуючи основний і додатковий ФЗП, отримуємо загальний ФЗП робітників.

Фонд заробітної плати керівників, фахівців та інших службовців, визначається по кожній категорії окремо множенням посадових окладів за штатним розкладом на кількість працівників даної категорії плюс доплати, встановлені у колективному договорі або індивідуальних трудових контрактах.

ФЗП непромислового персоналу розраховується так само, як і ФЗП промислово-виробничого персоналу.

У практиці роботи підприємств відомо велика кількість способів розподілу коштів на оплату праці між структурними підрозділами в залежності: від спеціалізації цехів на випуск окремих виробів або строгій послідовності виготовлення одного виробу багатьма цехами; від наявності вільних потужностей в ряді цехів; від можливості перебудови виробничого процесу на нові вироби та ін

Переваги і недоліки різних способів встановлення фондів оплати праці колективам цехів, дільниць, бригад показані в табл. 22.3.

Таблиця 22.3 Переваги та недоліки різних способів встановлення фонду оплати праці

Формування фонду оплати праці (ФОП) структурних підрозділів підприємства на основі пріростних нормативів за кожну одиницю покращення показників, прийнятих для оцінки діяльності підрозділів, може здійснюватися за такою формулою:

,

фонд оплати праці

(22.28)

де: ФОТісх - виплати з фонду оплати праці у попередньому періоді;

Н1, Н2, Н3, - нормативи приросту фонду оплати праці відповідно за приріст: продуктивності праці, зниження собівартості, поліпшення якості продукції в поточному періоді, у% до ФОП за 1% приросту показників;

Е1, Е2, Е3 - приріст, відповідно: продуктивності праці, зниження собівартості, поліпшення якості продукції в поточному періоді,%.

Використання для формування фонду оплати праці структурного підрозділу рівневих нормативів може здійснюватися за формулою:

ФОП=Н? О, (22.29)

де: Н - норматив освіти ФОП на одиницю продукції в натуральному виразі або на одиницю випущеної продукції, прийняту для обчислення продуктивності праці, грн.;

О - обсяг продукції, од.

Приростного і рівневий методи розподілу ФОП в умовах розвинених ринкових відносин навряд чи будуть широко застосовуватися, оскільки орієнтуються тільки на збільшення випуску продукції і не враховують необхідності постійного підлаштування до кон'юнктури ринку, оперативно змінюючи номенклатуру продукції, що випускається. Ці методи можливі лише в умовах постійного дефіциту продукції. При боротьбі за збут продукції отримання максимального прибутку максимум заробітної плати може бути отриманий навіть при скороченні випускається (наприклад, нерентабельної продукції). Максимум коштів на оплату праці в цих умовах повинен бути у того підрозділу, який забезпечило максимум доходу.

Метод розподілу ФОП по підрозділах залежно від отриманого доходу застосовується на підприємствах, де всі структурні підрозділи працюють на підряді і для кожного з них розроблені ціни на роботи та послуги, а отже, можуть бути підраховані дохід або прибуток. У цьому випадку, віднімаючи з доходу (прибутку) всі необхідні платежі, отримують фонд оплати праці.

Розрахунок ФОП підрозділи на основі вуст

| Спосіб формування ФОП | Переваги методу | Недоліки методу |

| 1 | 2 | 3 |

| приростного, залежно від приросту продукції | Розрахунок фондів оплати праці простий і орієнтує на збільшення обсягу продукції | Стимулює кількість і майже не стимулює ні якість, ні економію матеріальних ресурсів |

| Продовження таблиці 22.3 | ||

| 1 | 2 | 3 |

| Рівневий, що регламентує витрати заробітної плати на карбованець продукції | Ті ж | Ті ж. Може бути застосований лише для підрозділів зі стабільною структурою продукції |

| Фонд зарплати формують за нормативами трудомісткості, а фонд заохочення - залежно від показників якості, виконання плану та ін | Нормативи трудомісткості дозволяють послабити зв'язок фонду зарплати з даними базового періоду. Через фонд заохочення можна стимулювати економію матеріальних ресурсів і якість продукції | Нормативи трудомісткості не завжди точні. |

| ФОП підприємства розподіляється по підрозділах пропорційно кількома показниками або узагальнюючим показником їхньої роботи | Дозволяє враховувати ряд показників, що характеризують ефективність праці | Значимість показників може бути визначена тільки на основі експертної оцінки |

| За схемою розподілу доходу, аналогічної для підприємства в цілому | Зводить до мінімуму суперечності між підрозділами і підприємством, стимулює економію всіх видів ресурсів | Труднощі встановлення нормативів розподілу доходу для підрозділів, якщо вони не виходять безпосередньо на ринок |

| Орендна система. Імітується робота міні-підприємства в умовах оренди | Стимулює економію всіх ресурсів, дозволяє брати замовлення з боку | Труднощі розробки цін і нормативів. Підрозділи можуть віддати перевагу замовлення з боку замовленнями адміністрації та інших підрозділів підприємств |

| Кооперативна система. ФОП малих підприємств | Можливість прояву ініціативи та виконання договірних робіт на стороні | Небезпека уподобання замовленнями з боку. Труднощі в управлінні кооперативним підрозділом і МП з боку заводоуправління |

ановленних розрахункових цін на вироби орендного підрозділу може бути здійснений за такою формулою:

ФОТi=Вi - АПi - МЗi - УППi - ДНРДi, (22.30)

де: ФОТi - кошти, що направляються на оплату праці i-го підрозділу;

Вi - виручка від реалізації продукції, робіт і послуг i-го підрозділу;

АПi - орендна плата i-го підрозділу, встановлена у договорі орендного підряду;

МЗi - матеріальні та прирівняні до них витрати i-го підрозділу;

УППi - участь колективу у доходах і платежах підприємства, в т.ч. у витратах на розвиток виробництва, науки і техніки та соціальні потреби, що визначаються в договорі орендного підряду;

ДНРДi - інші напрями витрачання доходу, крім оплати праці.

Орендні платежі для цехів передбачають тільки в тому випадку, якщо підрозділ бере відповідно до договору орендного підряду майно підприємства в оренду. Якщо ж укладається договір підряду, то підрозділ не платить орендні платежі, а бере участь в платежах підприємства до бюджету, в централізовані фонди тощо

У міру розвитку ринкових відносин свобода дій структурних підрозділів або навіть підприємств, що входять у більші об'єднання, буде регулюватися договорами, незалежно від того, договір це орендного підряду або який-небудь договір з виробництва деталей, інструменту, послуг і т.п. У цих договорах суворо обумовлюють: номенклатуру і обсяг виробів або послуг; можливість розірвання договору з ініціативи однієї зі сторін і санкції за невиконання зобов'язань іншою стороною. Розрахунок ФОП підрядного колективу може здійснюватися за такою формою (табл. 22.4).

Якщо при розподілі ФОП між підрозділами пропорційно показниками їх роботи для оцінки діяльності застосовують один показник, наприклад, обсяг продукції у прийнятих одиницях виміру або госпрозрахунковий дохід, то формується єдиний фонд оплати праці структурного підрозділу.

У тому випадку, коли для оцінки діяльності структурного підрозділу використовують кілька показників, що характеризують як обсяг продукції, що випускається, так і ефективність роботи підрозділу (прибуток, рентабельність, зниження трудовитрат, економія ресурсів та ін.), утворюють фонд основної оплати і заохочувальний фонд.

Фонд оплати праці структурного підрозділу може визначатися прямим рахунком, виходячи із середньої заробітної плати та чисельності працівників.

При розподілі коштів на оплату праці всередині виробничого підрозділу може застосовуватися метод, що використовує узагальнюючі (сумарні) показники. Методика отримання узагальнюючих показників заснована на підсумовуванні всіх показників з урахуванням значущості кожного.

Таблиця 22.4 Розрахунок ФОП підрядного колективу

| № п / п | Найменування показників | Виріб А | Виріб Б | Разом | ||

| На 1 виріб | Всього | На 1 виріб | Всього | |||

| 1. | Обсяг продукції в натуральному вираженні | - | - | - | ||

| 2. | Оптова ціна продукції та послуг | |||||

| 3. | Матеріальні та прирівняні до них витрати | |||||

| 4. | Надання послуг іншими виробничими колективами та службами | |||||

| 5. | Дохід підрядного колективу | |||||

| 6. | Орендна плата або участь в заводських платежах | |||||

| 7. | Госпрозрахунковий дохід | |||||

| 8. | Відрахування до фондів підрядного підрозділу для технічного і соціального розвитку | |||||

| 9. | Фінансовий резерв | |||||

| 10. | Фонд оплати праці | |||||

Система показників для будь-якого підрозділу повинна, як правило, відображати виконання підрозділом плану або зобов'язань за договором, якість виконаних робіт і напруженість праці колективу.

Наприклад, для випускаючих цехів можуть бути використані показники: виконання плану по номенклатурі (об'ємом) випускається; питома вага продукції, зданої з першого пред'явлення; зниження собівартості продукції, втрат від браку, трудомісткості продукції та ін

Для допоміжних і обслуговуючих цехів застосовують як показники роботи підприємства в цілому, так і свої специфічні.

Інформація, релевантна "22.5. Планування коштів на оплату праці працівників"

- 5.3. Системи заробітної плати

засобам оплатою праці є частина прибутку, що йде на матеріальне заохочення, економічно обгрунтованим джерелом, якої є платні медичні послуги. Крім того, додаткові виплати можуть формуватися за рахунок економії фонду оплати праці (НЕ укомплектованість штатів, внутріучрежденческіе суміщення і т.д.), а також за рахунок коштів обов'язкового медичного страхування. - 2. Прийняття рішень та вирішення проблем

оплата праці організовується на конкурсній основі для того, щоб зацікавити в конкретній роботі найбільш гідних кандидатів. Працівник може розраховувати на отримання вищої зарплати, у випадку якщо він опанує кількома суміжними спеціальностями. При такій системі зарплата кожного члена робочої групи безпосередньо залежить від рівня його кваліфікації і числа освоєних спеціальностей. - Тарифна система

оплати праці робітників і службовців, переважно зайнятих у державних структурах. Тарифна система (згідно ст. 143 Трудового кодексу РФ) має три складові: - тарифні ставки (оклади), - тарифну сітку - представляє число розрядів і якісні характеристики праці, що належать до кожного з розрядів; - тарифні коефіцієнти - враховують складність виконуваних робіт на основі їх - ГЛАВА 5. СТАТИСТИКА ОПЛАТИ ПРАЦІ І ВИТРАТ НА РОБОЧУ СИЛУ

оплату щорічних відпусток, святкових днів та іншого невідпрацьованого часу, який сплачується згідно з трудовим законодавством і колективними трудовими договорами. Перед статистикою оплати праці стоять такі основні завдання: визначення фонду заробітної плати і величини виплат соціального характеру; аналіз складу і структури фонду заробітної плати; визначення середньої - Питання 31. Статистика оплати праці. Форми і системи оплати праці

оплату щорічних відпусток, святкових днів та іншого невідпрацьованого часу), яке оплачується згідно з трудовим законодавством і колективними трудовими договорами. До завданням статистики оплати праці належать: 1) визначення фонду заробітної плати і величини виплат соціального характеру; 2) аналіз складу і структури фонду заробітної плати; 3) визначення середньої - 4. Система оплати праці в США не є достатньо гнучкою

оплати праці в США побудована таким чином, що величина зарплати може тільки рости і практично ніколи не зменшується. Для переважної більшості американців фіксований розмір зарплати сприймається як щось само собою зрозуміле. Випадки, коли розмір оплати змінюється при зміні ефективності роботи компанії, вкрай рідкісні. Більшість компаній просто збільшує частина працівників - 5. Діюча система оплати не орієнтується на співпрацю

оплати праці викликають почуття, що різні групи працівників компанії мають різні цілі і не зацікавлені у співпраці. Великі преміальні виплати для управлінців, компенсаційні виплати при виході у відставку (навіть у випадку великих прорахунків), спеціальні премії, що виплачуються менеджерам незалежно від їхніх успіхів, роз'єднують працівників компанії і не стимулюють рядових службовців - Глава XIV Удосконалення системи оплати праці

оплати праці, прийняті в більшості американських компаній, вже не відповідають сучасним вимогам. Вони негнучкі, не володіють достатнім мотиваційним ефектом і слабо стимулюють підвищення продуктивності. Ці системи були розроблені в період швидкого зростання обсягів виробництва, низького рівня конкуренції, тому вони рідко стимулюють працівників на підвищення кваліфікації або прагнення до - Зміни в системі оплати праці

оплати праці неймовірно складно з кількох причин. По-перше, жоден працівник незалежно від посади, яку він займає в організації, не хоче, щоб його зарплата зменшилася, навіть якщо компанія "йде на дно". Багато хто навіть воліють "тонути", але не погодитися на зменшення зарплати. По-друге, якщо скорочення розміру оплати таки буде проводитися, то як організувати цю - Кому вигідна погодинна оплата?

оплати за 1 годину, день, тиждень, місяць, а потім множиться на пророблена час. У багатьох країнах при визначенні розмірів погодинної заробітної плати встановлюється одиниця виміру ціни праці - ціна години праці. Погодинна ставка оплати праці (ЗЧ) розраховується шляхом розподілу встановленої заробітної плати (за день, тиждень, місяць - 3) на нормоване кількість годин праці (відповідно за - 5.1. Поняття оплати праці та її функції в рамках використання трудових ресурсів

коштів для існування. Це означає, що заробітна плата повинна забезпечувати задоволення хоча б мінімальних потреб людини. У зв'язку з цим мінімальний рівень оплати праці визначається в законодавчому порядку. Мінімальний розмір оплати праці встановлюється одночасно на всій території Російської Федерації Федеральним законом і не може бути нижче розміру прожиткового - 5.4. Особливості оплати праці в охороні здоров'я

засобам оплатою праці є частина прибутку, що йде на матеріальне заохочення, економічно обгрунтованим джерелом, якої є платні медичні послуги. Крім того, додаткові виплати можуть формуватися за рахунок економії фонду оплати праці (НЕ укомплектованість штатів, внутріучрежденческіе суміщення і т.д.). Всі вищеназвані форми і системи оплати праці можуть бути - Глава 22 Планування трудових показників

планування в найзагальнішому вигляді - це одна з функцій управління, що складається у встановленні шляхом науково обгрунтованих розрахунків системи показників, які повинні бути досягнуті на конкретних об'єктах за рахунок певних дій і заходів протягом планового періоду. Згідно Законів України «Про підприємство», «Про власність», «Про підприємництво» на Україну суб'єктами - Література

оплати праці працівників галузей бюджетної сфери. Постанова Міністерства праці Республіки Білорусь № 7 від 16.01.99 р. 7. «Про впорядкування оплати праці працівників організації бюджетної сфери.» Федеральний закон від 04.02.1999 р. № 22-ФЗ. 8. «Про підвищення тарифної ставки (окладу) першого розряду єдиної тарифної сітки з оплати праці працівників організацій бюджетної сфери.» Указ Президента - Форми і види заробітної плати

оплат (за шкідливість, посаду, нічні тощо) Заробітна плата виступає в трьох формах: - відрядна (розраховується відповідно до кількості виготовленої продукції); - погодинна (розраховується згідно з відпрацьованим часом); - контрактна (виплачується і розраховується за договором сторін). Переваги погодинної оплати праці: а) вона зручна при виконанні складних, - 5. Наймання, оплата праці та трудові відносини в фірмах

оплати праці, професійну підготовку та перепідготовку. В основу практичної політики багатьох фірм в галузі трудових ресурсів покладена теорія людського капіталу. Сам термін «людський капітал» означає утворення, кваліфікацію, знання, навички та досвід, втілені в робочій силі і використовуються в процесі, виробництва. Відповідно до даної теорії відмінності в заробітній платі є - Питання 34. Аналіз динаміки середнього рівня оплати праці. Аналіз диференціації працюють за наймом за рівнем оплати праці

оплати праці залежно від зміни двох факторів: 1) зміни зарплати у різних категорій працівників; 2) структурних змін у складі працюючих. Індекс змінного складу середнього рівня заробітної плати розраховується за формулою: {foto115} де f0 і f1 - середня заробітна плата за категоріями персоналу в базисному і звітному періодах; T0 і T1 - середньооблікова чисельність - 84. ВИДИ ЗАРОБІТНОЇ ПЛАТИ, ФОРМИ ОПЛАТИ ПРАЦІ

оплата, нарахована працівникам за відпрацьований час; 2) кількість і якість виконаних робіт; 3) оплата за відрядними розцінками, тарифними ставками, окладів, премії; 4) доплати у зв'язку з відхиленнями від нормальних умов роботи, за роботу в нічний час, за понаднормові роботи, оплата простоїв не з вини робітників. До додаткової заробітної плати відносяться: 1) виплати за опрацьованим