20.6. Аналіз позареалізаційних фінансових результатів

Виконання плану прибутку значною мірою залежить від фінансових результатів діяльності, не пов'язаних з реалізацією продукції. Це прибуток або збитки минулих років, виявлені у звітному році; прибуток від здачі в оренду землі та основних засобів; отримані і виплачені пені, штрафи і неустойки; збитки від списання безнадійної дебіторської заборгованості, по якій минули строки позовної давності; збитки від стихійних лих; доходи по акціях, облігаціях, депозитах; доходи і збитки від валютних операцій; збитки від уцінки готової продукції і матеріальних запасів і т.д.

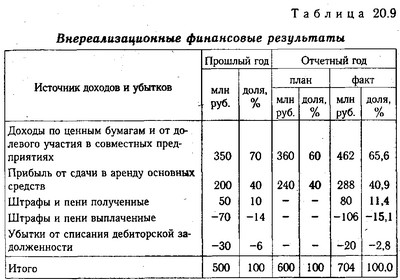

У процесі аналізу вивчаються склад, динаміка, виконання плану і фактори зміни суми отриманих збитків і прибутку по кожному джерелу позареалізаційних результатів (табл. 20.9).

Позареалізаційні фінансові результати

Основними видами цінних паперів є акції, облігації внутрішніх державних і місцевих позик, облігації суб'єктів господарювання (акціонерних товариств, комерційних банків), депозитні сертифікати, казначейські , банківські та комерційні векселі та ін

Дохід власника акцій складається з суми дивіденду і приросту капіталу, вкладеного в акції внаслідок зростання їх ціни. Сума дивіденду залежить від кількості акцій та рівня дивіденду на одну акцію, величина якого визначається рівнем рентабельності акціонерного підприємства, його дивідендною політикою, рівнем процентної ставки за кредит, податкової та амортизаційної політикою держави і т.д. У процесі аналізу вивчається динаміка дивідендів, курсу акцій, чистого прибутку, що припадає на одну акцію, встановлюються темпи їх зростання або зниження.

Дохід від інших цінних паперів (облігацій, депозитних сертифікатів, векселів) залежить від їх кількості, вартості та рівня процентних ставок.

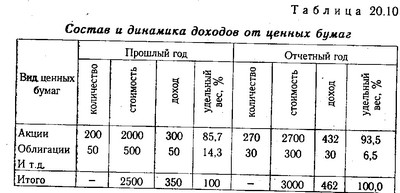

У процесі аналізу вивчають динаміку і структуру доходів по кожному виду цінних паперів, визначають вплив факторів на зміну їх величини (табл. 20.10).

Склад і динаміка доходів від цінних паперів

Доходи від акцій у звітному році збільшилися на 132 млн руб., У тому числі на 105 млн руб. за рахунок збільшення їх кількості та на 27 млн руб. за рахунок рівня дивіденду на одну акцію. Доходи від 10%-них облігацій знизилися у зв'язку із зменшенням їх кількості, так як вони приносять підприємству менший дохід на рубль інвестованого капіталу.

Доходи від здачі в оренду основних засобів і землі залежать від кількості зданих об'єктів в оренду або від розміру земельної площі та рівня орендної плати. На даному підприємстві сума отриманого доходу від здачі в оренду основних засобів збільшилася за рахунок зростання рівня орендної плати у зв'язку з інфляцією.

Збитки від виплати штрафів виникають у зв'язку з порушенням окремими службами договорів з іншими підприємствами, організаціями та установами. При аналізі встановлюються причини невиконання зобов'язань, приймаються заходи для запобігання допущених порушень.

Зміна суми отриманих штрафів може відбутися не тільки в результаті порушення договірних зобов'язань постачальниками і підрядниками, а й через ослаблення фінансового контролю з боку підприємства щодо них. Тому при аналізі даного показника слід перевірити, чи в усіх випадках порушення договірних зобов'язань постачальникам були пред'явлені відповідні санкції.

Збитки від списання незатребуваною дебіторської заборгованості виникають зазвичай на тих підприємствах, де постановка обліку і контролю за станом розрахунків знаходиться на низькому рівні, а також з причини банкрутства клієнтів. Прибутки (збитки) минулих років, виявлені в поточному році, також свідчать про недоліки бухгалтерського обліку.

На закінчення аналізу розробляються конкретні заходи, спрямовані на попередження і зменшення збитків і втрат від позареалізаційних операцій і збільшення прибутку від довгострокових і короткострокових фінансових вкладень.

Інформація, релевантна " 20.6. Аналіз позареалізаційних фінансових результатів "

- 43. АНАЛІЗ СКЛАДУ І ДИНАМІКИ балансового прибутку

Прибуток підприємства розділяється на такі види: балансовий прибуток, прибуток від реалізації основної продукції, прибуток від іншої реалізації, фінансові результати від позареалізаційних операцій, оподатковуваний прибуток, чистий прибуток. Балансовий прибуток включає фінансові результати від реалізації продукції, від іншої реалізації (прибуток від продажу товарно матеріальних цінностей, реалізації - 22.2. Аналіз оподатковуваного прибутку

Порядок визначення оподатковуваного прибутку. Фактори , що формують її величину. Порядок розрахунку їх впливу. Для податкових органів і підприємства великий інтерес представляє налогооблагамая прибуток, так як від цього залежить сума податку на прибуток, а відповідно і сума чистого доходу. Для визначення величини оподатковуваного прибутку необхідно з балансового суми прибутку відняти: дохід - 3.7.3. Порядок складання розрахунку податкової бази

Розрахунок податкової бази повинен містити наступні дані: 1. Період, за який визначається податкова база (з початку податкового періоду наростаючим підсумком). 2. Сума доходів від реалізації, отриманих у звітному (податковому) періоді, в тому числі: а) виручка від реалізації робіт і послуг, а також виручка від реалізації майна, майнових прав; б) виручка від реалізації цінних паперів, не 20.2. Аналіз складу і динаміки балансового прибутку - Показники прибутку, використовувані в АХД. Аналіз складу, динаміки і виконання плану балансового прибутку. Фактори, що формують балансовий прибуток підприємства. Нейтралізація інфляційного чинника при аналізі фінансових результатів. Вплив облікової політики підприємства на розмір прибутку. У процесі аналізу господарської діяльності використовуються такі показники прибутку: балансовий прибуток,

В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002 - § 14.11. Податкова відповідальність за відсутність обліку об'єктів оподаткування та ведення обліку об'єктів оподаткування з порушенням встановленого порядку, що потягли за собою приховування або заниження доходу за період

- 1. За відсутність обліку об'єктів оподаткування та за ведення обліку об'єкта оподаткування з порушенням встановленого порядку, що потягли за собою приховування або заниження доходу за період, на платника податків накладається штраф у розмірі 10% донарахованих сум податку. Необхідно відзначити, що відповідно до податкового законодавства сума податку визначається платниками на

Податкова база - Податковою базою визнається грошове вираження прибутку, що підлягає оподаткуванню. Податкова база з прибутку, що обкладається за ставкою, відмінною від ставки 24%, визначається платником податку окремо. Доходи і витрати платника податку враховуються в грошовій формі. Доходи, отримані в натуральній формі в результаті реалізації товарів (робіт, послуг), майнових прав (включаючи

Позареалізаційні витрати - До складу позареалізаційних витрат включаються обгрунтовані витрати на здійснення діяльності , безпосередньо не пов'язаної з виробництвом і (або) реалізацією. До таких витрат належать, зокрема: 1) витрати на утримання переданого за договором оренди (лізингу) майна (включаючи амортизацію з цього майна), 2) витрати у вигляді відсотків за борговими зобов'язаннями будь-якого виду, в

Питання 66. Статистичне вивчення джерел формування та напрямків використання фінансових ресурсів - Фінансовими ресурсами називаються власні та залучені грошові кошти господарюючих суб'єктів, які знаходяться в їх розпорядженні і призначені для виконання фінансових зобов'язань і здійснення витрат для виробництва. Одним з найважливіших показників джерела формування фінансових ресурсів підприємства є прибуток. Прибутком називається економічна категорія, яка

3.7.4. Порядок податкового обліку доходів від реалізації - Доходи від реалізації визначаються за видами діяльності. Сума виручки від реалізації визначається відповідно до дати визнання доходів і витрат у рамках методу визнання доходів і витрат для цілей оподаткування. У разі, якщо ціна реалізованого товару (робіт, послуг), майнових прав виражена у валюті іноземної держави, сума виручки від реалізації перераховується

3.3.6. Економічний і фінансовий аналіз - Аналіз економічних та фінансових аспектів майбутньої діяльності підприємств є центральною частиною всіх процедур, пов'язаних з плануванням. У рамках економічного аналізу знаходять своє грошове вираження ефекти і особливості, виявлені в інших розділах аналізу: технологічного, комерційного, екологічного та соціального. Тут же визначається ціна заходів, які слід прийняти для

Порядок визначення доходів - Платники податків при визначенні об'єкта оподаткування враховують такі доходи: - доходи від реалізації, що визначаються відповідно до статті 249 НК; - позареалізаційні доходи, які визначаються відповідно до статті 250 НК. При визначенні об'єкта оподаткування не враховуються доходи, передбачені статтею 251 НК. Не враховуються у складі доходів доходи у вигляді отриманих

21.2. Методика аналізу рентабельності за системою директ-костинг - Алгоритми розрахунку впливу факторів на зміну рівня рентабельності витрат, продажів, інвестованого капіталу по системі директ-костинг. Порівняльний аналіз отриманих результатів. Методика аналізу рентабельності, що застосовувалася і застосовується на вітчизняних підприємствах (див. параграф 20.6), також не враховує взаємозв'язок витрати-обсяг-прибуток. За даною методикою рівень рентабельності не

58. НАПРЯМКИ РОЗРОБКИ ФІНАНСОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВА - До основних напрямів розробки фінансової політики підприємства належать: аналіз фінансово економічного стану підприємства; розробка облікової і податкової політики; вироблення кредитної політики підприємства; управління оборотними коштами, кредиторської та дебіторської заборгованістю; управління витратами, включаючи вибір амортизаційної політики; вибір дивідендної політики. При аналізі

4.10.8. Аналіз структури доходів підприємства - При аналізі фінансово-господарської діяльності підприємства слід розділяти поняття "виручка" і "дохід". Під виручкою в російському бухгалтерському законодавстві розуміється * виручка від реалізації готової продукції (робіт, послуг), від продажу товарів і т. п., що враховується на рахунку 46 "Реалізація продукції (робіт, послуг)" для визначення фінансових результатів від реалізації виходячи з припущення

56. ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА - Оцінка та аналіз фінансового стану підприємства - актуальна проблема для всіх без винятку користувачів інформацією. Головна мета аналізу фінансового стану підприємства - своєчасно виявляти і усувати недоліки, наявні при використанні коштів, і забезпечувати платоспроможність підприємства. Для оцінки стійкості фінансового стану підприємства використовується система

2.4.2. Горизонтальний і вертикальний аналіз бухгалтерського балансу - Горизонтальний аналіз полягає в побудові однієї чи декількох аналітичних таблиць, у яких абсолютні балансові показники доповнюються відносними темпами зростання (зниження). Цінність результатів горизонтального аналізу істотно знижується в умовах інфляції, але ці дані можна використовувати при міжгосподарських порівняннях. Мета горизонтального аналізу полягає в тому,

Горизонтальный анализ заключается в построении одного или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Ценность результатов горизонтального анализа существенно снижается в условиях инфляции, но эти данные можно использовать при межхозяйственных сравнениях. Цель горизонтального анализа состоит в том,