20.5. Аналіз рівня средньореалізаціоних цін

Середньореалізаційних ціна одиниці продукції - відношення виручки від реалізації відповідного виду продукції до обсягу його продажів. На зміну її рівня впливають такі фактори, як якість реалізованої продукції, ринки її збуту, кон'юнктура ринку, інфляційні процеси.

Якість товарної продукції - один з основних факторів, від якого залежить рівень середньої ціни реалізації. За більш високу якість продукції встановлюють вищі ціни, і навпаки.

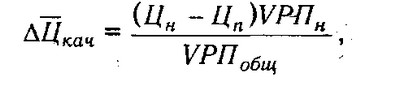

Зміна середнього рівня ціни виробу за рахунок його якості можна визначити за формулою:

де Цн і Цп - відповідно ціна виробу нового і колишнього якості; VРПн - обсяг реалізації продукції нової якості; VРПобщ - загальний обсяг реалізованої продукції i-го виду за звітний період.

Розрахунок впливу сортності продукції на зміну середньої ціни можна виконати двома способами.

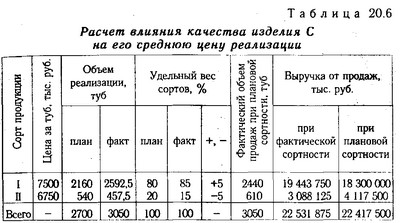

В основу першого способу покладено принцип ланцюгової підстановки: порівнюється сума виручки за загальний обсяг фактично реалізованої продукції при її фактичному і плановому сортовому складі (табл. 20.6). Якщо отриману різницю розділити на загальну кількість фактично реалізованої продукції, дізнаємося, як змінилася середня ціна за рахунок її якості. Алгоритм цього розрахунку можна записати так:

В основу другого способу розрахунку покладено прийом абсолютних різниць: відхилення фактичного питомої ваги від планового по кожному сорту множимо на планову ціну одиниці продукції відповідного сорту, результати підсумовуємо і ділимо на 100 :

Отримані дані свідчать про те, що в результаті поліпшення якості продукції, тобто підвищення питомої ваги продукції I сорту і зменшення II, виручка від її реалізації збільшилася на 114 375 000 руб., а середня ціна 1 туб - на 37,5 тис. руб.

Розрахунок впливу якості виробу С на його середню ціну

За такою ж методикою розраховується зміна середньої ціни реалізації в залежності від ринків і каналів збуту продукції (табл.

Вплив ринків збуту на продукції на зміну середньої ціни одиниці продукції по виробу С

Якщо протягом року відбулася зміна відпускних цін на продукцію в порівнянні з плановими у зв'язку з інфляцією , то зміна ціни по кожному виду продукції множиться на обсяг її реалізації за новими цінами і ділиться на загальну кількість реалізованої продукції за звітний період.

Фактори зміни средньореалізаціоних цін

На закінчення узагальнюються результати аналізу по кожному виду продукції (табл. 20.8).

Інформація, релевантна " 20.5. Аналіз рівня средньореалізаціоних цін "

- 44. АНАЛІЗ ПРИБУТКУ ВІД РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

аналіз прибутку від реалізації продукції в порівнянні з попереднім - 20.7. Аналіз рентабельності підприємства

аналізу. Методика факторного аналізу рентабельності виробничої та підприємницької діяльності. Аналіз рентабельності капіталу. Показники рентабельності характеризують ефективність роботи підприємства в цілому, прибутковість різних напрямків діяльності (виробничої, підприємницької, інвестиційної), окупність витрат і т.д. Вони більш повно, ніж прибуток, відображають - 46. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

середньореалізаційних цін і собівартості одиниці продукції). Аналогічним чином визначається окупність інвестиційних проектів - шляхом ділення одержаної або очікуваної суми прибутку від реалізації проекту на суму інвестицій у даний проект. Рентабельність продажів розраховується як відношення прибутку від реалізації продукції або чистого прибутку до суми отриманої виручки. Цей показник - В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- Аналіз

аналіз і синтез. При аналізі відбувається уявне розкладання явища на складові частини і виділення окремих його сторін з метою виявити те специфічне, що відрізняє їх один від одного. Це важливо для вирішення подальшої завдання теоретичного пояснення тих особливостей, від яких відволікаються спочатку. За допомогою аналізу розкривається істотне в явищі. Якщо говорити про процес - Література

аналіз в бюджетних установах. М., 1974. 4. Корчагіна Л. М. Аналіз господарської діяльності підприємства / / Бухгалтерський облік. 1996. № 10. 5. Мезенцева Т. Бухгалтерський облік і економічний аналіз в умовах ринку / / Фінанси, облік, аудит. 1994. № 6. 6. Савицька Г.В. Аналіз господарської діяльності підприємства. Мн., 1999. 7. Самбірський В.І., Грищенко А.А. Аналіз господарської - 4. Техніка та принципи проектного аналізу. Вартість грошей у часі

аналіз здійснюється на базі прийомів, які не є привілеєм проектного аналізу, а використовуються також в інших галузях теоретичної та прикладної економіки. Розглянемо деякі з цих - 3.3.6. Економічний і фінансовий аналіз

аналізу знаходять своє грошове вираження ефекти і особливості, виявлені в інших розділах аналізу: технологічного, комерційного, екологічного та соціального. Тут же визначається ціна заходів, які слід прийняти для формування позитивного середовища діяльності. Економічний і фінансовий аналіз планів розвитку дозволяє зв'язати воєдино всі вигоди і витрати майбутньої діяльності підприємства, - 2.8.4. Дисперсійний аналіз

аналіз - це статистичний метод, що дозволяє підтвердити або спростувати гіпотезу про те, що дві вибірки даних відносяться до однієї генеральної сукупності. Стосовно до аналізу діяльності підприємства можна сказати, що дисперсійний аналіз дозволяє визначити, до однієї і тієї ж сукупності даних чи ні відносяться групи різних спостережень. Дисперсійний аналіз часто використовується - Література

аналіз в бюджетних установах. М., 1974. 4. Республіка Білорусь в цифрах: короткий статистичний збірник / Міністерство статистики та аналізу РБ; Редкол.: В.І. Зіновський та ін Мн., 2000. 5. Самбірський В. І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах: Підручник. М., 1989. 6. Чернюк А.А. Бухгалтерський облік в бюджетних установах: Учеб посібник Мн., - Д.А.Панков. Аналіз господарської діяльності бюджетних організацій, 2003

аналіз діяльності організацій, що фінансуються з бюджету, сприяє раціональному використанню коштів, що спрямовуються на утримання галузей невиробничої сфери: охорони здоров'я, освіти, НДІ та ін Основна увага приділена аналізу фактичних і касових видатків, розрахунків з дебіторами і кредиторами, оплати праці, використання матеріальних ресурсів та ін Актуальність видання - 4. Рівні вартості

аналізу до - Інституціоналістів на ринку праці

аналізу професійних і галузевих відмінностей в структурі робочої сили і відповідних рівнів заробітної плати. Тут простежується відхід від макроекономічного аналізу і спроба пояснити характер ринку особливостями динаміки окремих галузей, професійних демографічних