20.7. Аналіз рентабельності підприємства

Показники рентабельності характеризують ефективність роботи підприємства в цілому, прибутковість різних напрямків діяльності (виробничої, підприємницької, інвестиційної), окупність витрат і т.д. Вони більш повно, ніж прибуток, відображають остаточні результати господарювання, тому що їх величина показує співвідношення ефекту з наявними або використаними ресурсами. Їх використовують для оцінки діяльності підприємства і як інструмент в інвестиційній політиці і ціноутворенні.

Показники рентабельності можна об'єднати в кілька груп:

1) показники, що характеризують окупність витрат виробництва та інвестиційних проектів;

2) показники , що характеризують прибутковість продажів;

3) показники, що характеризують прибутковість капіталу та його частин.

Всі показники можуть розраховуватися на основі балансового прибутку, прибутку від реалізації продукції і чистого прибутку.

Рентабельність виробничої діяльності (окупність витрат) - відношення валового (Прп) або чистого прибутку (ПП) до суми витрат з реалізованої продукції (ЗРП):

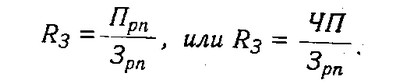

Рентабельність виробничої діяльності

Вона показує, скільки підприємство має прибутку з кожної гривні, витраченої на виробництво і реалізацію продукції. Може розраховуватися в цілому по підприємству, окремим його підрозділам і видам продукції.

Аналогічним чином визначається окупність інвестиційних проектів: отримана або очікувана сума прибутку від проекту відноситься до суми інвестицій в даний проект.

Рентабельність продажів (обороту) - відношення прибутку від реалізації продукції, робіт і послуг або чистого прибутку до суми отриманої виручки (В):

Рентабельність продажів

Характеризує ефективність підприємницької діяльності: скільки прибутку має підприємство з рубля продажів. Широке застосування цей показник одержав у ринковій економіці. Розраховується в цілому по підприємству та окремим видам продукції.

Рентабельність (прибутковість) капіталу - відношення балансового (валового, чистого) прибутку до середньорічної вартості всього інвестованого капіталу (KL) або окремих його складових: власного (акціонерного), позикового, перманентного, основного, оборотного, виробничого капіталу і т.д.:

Рентабельність (прибутковість) капіталу

У процесі аналізу варто вивчити динаміку перерахованих показників рентабельності, виконання плану по їх рівні і провести міжгосподарські порівняння з підприємствами-конкурентами.

Рівень рентабельності виробничої діяльності (окупність витрат), розрахований в цілому по підприємству, залежить від трьох основних факторів першого порядку: зміни структури реалізованої продукції, її собівартості та середніх цін реалізації.

Факторна модель цього показника має вил

Рівень рентабельності виробничої діяльності

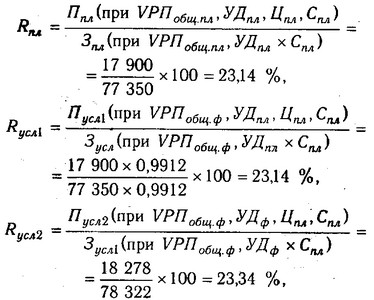

Розрахунок впливу факторів першого порядку на зміну рівня рентабельності в цілому по підприємству можна виконати способом ланцюгової підстановки, використовуючи дані табл. 20.2. 20.3:

в тому числі:

\

Отримані результати свідчать про те, що план за рівнем рентабельності перевиконано у зв'язку з підвищенням середнього рівня цін і питомої ваги більш рентабельних видів продукції в загальному обсязі реалізації.

Потім необхідно зробити факторний аналіз рентабельності за кожним видом продукції. Рівень рентабельності окремих видів продукції залежить від зміни средньореалізаціоних цін і собівартості одиниці поолукпіі:

факторний аналіз рентабельності по кожному виду продукції

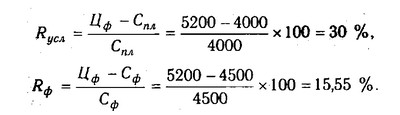

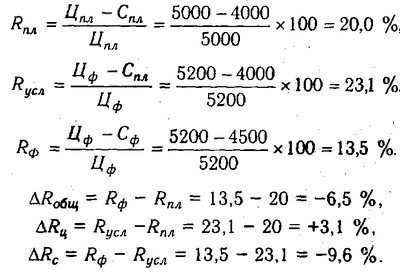

Розрахунок впливу цих факторів на зміну рівня рентабельності виробу А зробимо способом ланцюгової підстановки, використовуючи дані табл. 20.4:

План за рівнем рентабельності виробу А недовиконаний в цілому на 9,45% (15,55-25). За рахунок підвищення ціни він зріс на 5% (30-20), а за рахунок підвищення собівартості продукції знизився на 14,45% (15,55-30). Аналогічні розрахунки робляться по кожному виду товарної продукції.

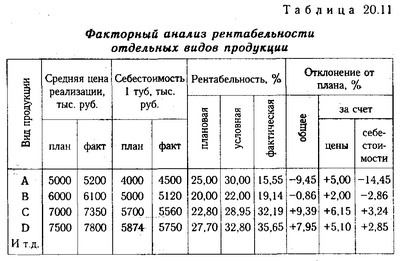

З таблиці. 20.11 видно, які види продукції на підприємстві більш прибуткові, як виконано план за рівнем рентабельності і які чинники на це вплинули.

Факторний аналіз рентабельності окремих видів продукції

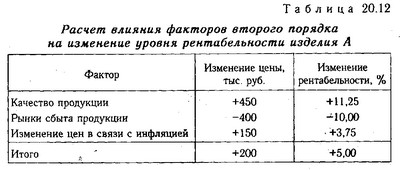

Необхідно також більш детально вивчити причини зміни середнього рівня цін і способом пропорційного розподілу розрахувати їх вплив на рівень рентабельності. Використовуючи дані табл. 20.8, зробимо цей розрахунок по виробу А (табл. 20.12).

Розрахунок впливу факторів другого порядку на зміну рівня рентабельності виробу А

Потім треба встановити, за рахунок яких чинників змінилася собівартість одиниці продукції і аналогічним чином визначити їх вплив на рівень рентабельності . Такі розрахунки робляться по кожному виду товарної продукції, що дозволяє більш точно оцінити роботу суб'єкта господарювання і повніше виявити внутрішньогосподарські резерви зростання рентабельності на аналізованому підприємстві.

Приблизно також проводиться факторний аналіз рентабельності продажів. Детермінована факторна модель цього показника, обчисленого в цілому по підприємству, має наступний вигляд:

факторний аналіз рентабельності продажів

Розрахунок впливу даних факторів способом ланцюгової підстановки:

в тому числі:

Рівень рентабельності продажів окремих видів продукції залежить від середнього рівня ціни і собівартості виробу:

Рівень рентабельності продажів окремих видів продукції

За даними табл. 20.4 розрахуємо їх вплив на зміну рівня рентабельності по виробу А:

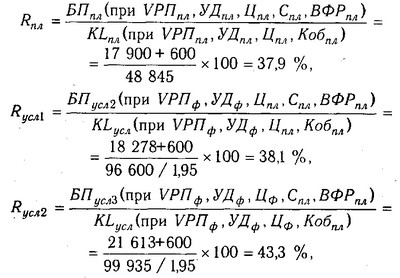

Аналогічно здійснюється факторний аналіз рентабельності сукупного капіталу. Балансова сума прибутку залежить від обсягу реалізованої продукції (VРП), її структури (УДi), собівартості (Сi), середнього рівня цін (Цi) і фінансових результатів від інших видів діяльності, не пов'язаних з реалізацією продукції та послуг (ВФР).

Середньорічна сума основного та оборотного капіталу (KL) залежить від обсягу продажів і коефіцієнта оборотності капіталу (Коб), який визначається відношенням виручки до середньорічної суми основного і оборотного капіталу.

Взаємозв'язок названих чинників з рівнем рентабельності капіталу можна представити у вигляді

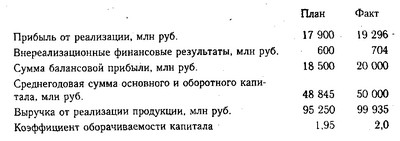

Для розрахунку впливу факторів на рівень рентабельності потрібно мати наступні подібні дані:

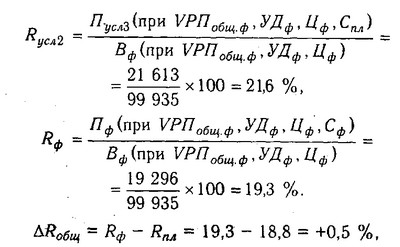

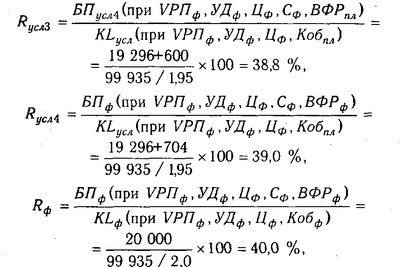

Використовуючи ці дані і дані табл. 20.3, зробимо розрахунок впливу факторів на зміну рівня рентабельності капіталу способом ланцюгової підстановки:

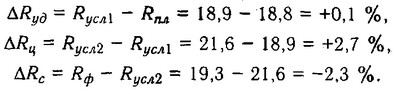

Загальне відхилення від плану за рівнем рентабельності становить:

Загальне відхилення від плану за рівнем рентабельності

в тому числі за рахунок:

Таким чином, план за рівнем рентабельності перевиконано в основному за рахунок підвищення цін. Позитивно вплинули також зрушення в структурі товарної продукції, позареалізаційні результати і прискорення оборотності капіталу. У результаті підвищення собівартості продукції прибутковість капіталу знизилася на 4,5%.

При поглибленому аналізі необхідно вивчити вплив чинників другого рівня, від яких залежить зміна середньореалізаційних цін, собівартості продукції і позареалізаційних результатів.

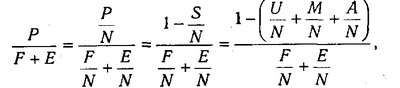

Для аналізу рентабельності виробничого капіталу, яка визначається як відношення балансового прибутку до середньорічної вартості основних засобів і матеріальних оборотних фондів, можна використовувати факторну модель, запропоновану М.І. Банановим і А.Д. Шереметом [3]:

де Р - прибуток балансова; F - середня вартість основних фондів; Е - середні залишки матеріальних оборотних коштів; N - виручка від реалізації продукції; Р / N - рентабельність продажів; F / N + Е / N - капіталомісткість продукції (зворотний показник коефіцієнту оборотності); S / N - витрати на карбованець продукції; U / N, M / N, A / N - відповідно зар-платоемкость, матеріаломісткість і фондомісткість продукції.

Замінюючи поступово базовий рівень кожного чинника на фактичний, можна визначити, на скільки змінився рівень рентабельності виробничого капіталу за рахунок зарплатоемкості, матеріаломісткості, фондомісткості, капіталомісткості продукції, тобто за рахунок факторів інтенсифікації виробництва.

Інформація, релевантна " 20.7. Аналіз рентабельності підприємства "

- Питання 67. Показники рентабельності підприємств і організацій

аналізі приділяється показнику рентабельності власного капіталу; 5) рентабельність (збитковість) проданих товарів, продукції, робіт, послуг: {foto207} Даний показник характеризує ефективність витрат на виробництво і реалізацію продукції. Його динаміка може свідчити про необхідність перегляду цін або посилення контролю підприємством за собівартістю реалізованої продукції; - 47. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ КАПІТАЛУ ПІДПРИЄМСТВА

рентабельність капіталу (майна) підприємства,%; Пч - чистий прибуток, що залишається в розпорядженні підприємства, тис. руб.; К - середня величина капіталу підприємства, розрахована за даними балансу, тис . руб. Рентабельність поточних активів відображає ефективність використання поточних активів підприємства, показуючи, який прибуток отримує підприємство з кожної гривні, вкладеної в поточні активи - 13.5. Аналіз прибутковості власного капіталу

аналіз ROE можна за рахунок більш детального вивчення причин зміни кожного факторного показника досліджуваної моделі за схемою - 46. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

рентабельності характеризують ефективність роботи підприємства в цілому, прибутковість різних напрямків діяльності (виробничої, підприємницької, інвестиційної), окупність витрат і т. д. Вони більш повно, ніж прибуток, характеризують остаточні результати господарювання , тому що показують співвідношення ефекту з наявними або використаними ресурсами. Дані показники застосовують - § 2. РЕНТАБЕЛЬНІСТЬ ВИРОБНИЦТВА ТА ШЛЯХИ ЇЇ ПІДВИЩЕННЯ

аналізу показує рентабельність або збитковість виробленої продукції, ступінь їх рентабельності і збитковості. У ринку, де мета підприємницької діяльності - одержання максимуму прибутку, підприємство після такого аналізу має прийняти відповідне рішення - позбутися збиткових і малорентабельних виробів і, навпаки, за допомогою маркетингу збільшити високорентабельні види - ГЛАВА Загальна сума активів і рентабельність активів

рентабельності активів, що отримується шляхом ділення чистого прибутку на суму активів. Рентабельність - справа хороша, але в будь-якій галузі існує вхідний бар'єр у вигляді необхідного початкового капіталу, і один із способів, що допомагає компанії зробити свою конкурентну перевагу стійким, - це збільшення вартості активів, необхідних потенційним конкурентам для вступу в гру. Сума - 33. АНАЛІЗ ВИКОРИСТАННЯ матеріальних і моральних стимулів

аналізі необхідно перевірити правильність відрахувань у фонди економічного стимулювання і потім розглянути, як впливає матеріальне стимулювання на основні показники діяльності підприємства. Про ефективність використання преміальної системи можна судити по ряду показників: обсяг продукції в діючих цінах; кількість виплачених премій; характеристика використання премій (повинен - ГЛАВА Рентабельність акціонерного капіталу: частина друга

рентабельності акціонерного капіталу. Уоррен виявив, що компанії, що володіють стійким конкурентною перевагою, мають рентабельність акціонерного капіталу вище середньої. У коханої ним компанії «Coca-Cola» вона становить 30%, у "Wrig-ley» - 24%, у "Hershey »- 33%, а у« Pepsi »- 34%. Якщо ж ми перенесемося в таку галузь, як авіаперевезення, де панує жорстока конкуренція і ніяка - 31. ЕЛЕМЕНТИ CVP-АНАЛІЗУ

аналізу співвідношення витрат, обсягу виробництва і прибутку: 1) маржинальний дохід; 2) маржинальний запас міцності; 3) виробничий леверидж; 4) точка беззбитковості (поріг рентабельності). Маржинальний дохід - різниця між виручкою підприємства від здійснення реалізації продукції (робіт, послуг) і сумою змінних витрат. Розрахунок маржинального доходу здійснюється не тільки по - 37. ЗНАЧЕННЯ, ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ СОБІВАРТОСТІ ПРОДУКЦІЇ

аналізу собівартості продукції: вивчення та оцінка рівня собівартості продукції, виявлення факторів, які впливають на рівень собівартості, і визначення їх розмірів; розробка заходів щодо подальшого зниження собівартості продукції. Джерелами аналізу собівартості продукції будуть служити ф. № 5 з «Звіт про витрати на виробництво і реалізацію продукції (робіт, послуг) підприємства - Інші показники ефективності

рентабельність, термін окупності. Суть прийому «найменші витрати» була описана вище, показник найменших витрат - це величина витрат на проект по найменш дорогому варіанту. Рентабельність проекту визначається як співвідношення між усіма дисконтованими доходами від проекту і всіма дисконтованими витратами на нього. Якщо ці доходи і витрати розрахувати на базі даних прикладу - В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- Кількісне визначення прибутку та його динаміка

рентабельності. Він розраховується як відношення прибутку до вартості основних фондів і оборотних коштів. У російській промисловості рівень рентабельності в 1980 р. склав 12,5%; в 1990 р.-12, 0; в 1997 - 2.5.6. Методи ситуаційного аналізу та прогнозування

аналізу фірми "Дюпон" (ця модель буде розглянута в розділі 4.8). Використовуючи цю модель і підставляючи в неї прогнозні значення різних факторів, наприклад, виручки від реалізації, оборотності активів, ступеня фінансової залежності та ін, можна розрахувати прогнозне значення одного з основних показників ефективності - коефіцієнта рентабельності власного