13.5. Аналіз прибутковості власного капіталу

Рентабельність власного капіталу замикає всю піраміду показників ефективності функціонування підприємства, вся діяльність якої має бути спрямована на збільшення суми власного капіталу і підвищення рівня його прибутковості.

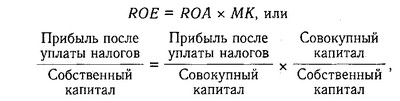

Неважко помітити, що рентабельність власного капіталу (ROE) і рентабельність сукупного капіталу (ROA) тісно пов'язані між собою:

де МК - мультиплікатор капіталу (фінансовий важіль).

Дана взаємозв'язок показує залежність між ступенем фінансового ризику та прибутковістю власного капіталу. Очевидно, що в міру зниження рентабельності сукупного капіталу підприємство повинно збільшувати ступінь фінансового ризику, щоб забезпечити бажаний рівень прибутковості власного капіталу.

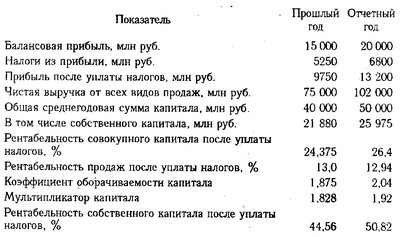

Підприємству, у якого прогнозований рівень ROA становить 20%, буде потрібно 1,5 руб. сукупного капіталу на кожен карбованець власного, щоб рівень ROE досяг 30%. Якщо очікується, що ROA знизиться до 10%, то для досягнення ROE в 30% необхідно на кожен карбованець власного капіталу мати 3 руб. сукупних активів.

Розширити факторну модель ROE можна за рахунок розкладу на складові частини показника ROA:

ROE=Rpn x Коб х МК.

Рентабельність продажів (Rpn) характеризує ефективність управління витратами і цінової політики підприємства.

Коефіцієнт оборотності капіталу відображає інтенсивність його використання та ділову активність підприємства,

мультиплікатор капіталу - політику в сфері фінансування. Чим вище його рівень, тим вищий ступінь ризику банкрутства підприємства, але разом з тим вище прибутковість власного (акціонерного) капіталу при позитивному ефекті фінансового важеля.

Зробимо розрахунок впливу даних на зміну рівня ROE:

Загальна зміна ROE: 50,82-44,56=+6,26%;

в тому числі за рахунок зміни

а) рентабельності продажів:

(12,94-13,0) х 1,875 х 1,828=-0, 21%;

б.) оборотності капіталу:

(2,04-1,875) х 12,94 х 1,878=+4,01%;

в) мультиплікатора капіталу:

(1,92-1,828) х 2,04 х 12,94=+2,46%.

Отже, прибутковість власного капіталу зросла в основному завдяки прискоренню оборотності капіталу і підвищенню рівня фінансового важеля.

Поглибити аналіз ROE можна за рахунок більш детального вивчення причин зміни кожного факторного показника досліджуваної моделі за схемою 13.2.

Інформація, релевантна " 13.5. Аналіз прибутковості власного капіталу "

- 4. Оцінка капіталу

аналізу продажів аналогічних або порівнянних об'єктів, тобто методом порівняння. Витратний підхід передбачає, що вартість оцінюваного підприємства може бути визначена на основі аналізу витрат, необхідних для відтворення або заміни власності за вирахуванням морального і фізичного зносу. Важливо підкреслити, що всі три підходи не тільки не виключають один одного, а й - Запитання для самоперевірки

аналізу є найдовшою? 3. Яка головна задача аналізу навколишнього середовища? 4. Економічний аналіз відрізняється від фінансового аналізу насамперед: а) використанням розрахункових (тіньових) цін, б) урахуванням технічних аспектів проекту; в) урахуванням результатів маркетингових досліджень? 5. У 1992 р. роздрібні ціни в Росії виросли в 26,1 рази. Яка була 1 січня 1993 реальна - Гранична доходність ресурсу

прибутковістю ресурсу, або доходом від реалізації граничного продукту є приріст доходу підприємства за рахунок залучення в процес виробництва додаткової одиниці ресурсу. При спадної віддачі ресурсу приріст доходу скорочується. Це обумовлює більш швидке, інтенсивне зниження граничної прибутковості недосконалого конкурента в порівнянні з більш досконалим. Отже, масштаби - 34. Основні положення дохідного підходу

аналізу доходів протягом періоду володіння нерухомим майном визначається очікуваний дохід від об'єкта нерухомості, але при цьому враховується, чи передбачається зменшення або зростання доходів, який ризик вкладень у нерухомість для позикового і власного капіталу . Під ставкою дисконтування розуміється норма складного відсотка, застосовувана при перерахунку на певний момент часу вартості - 2.5.3. Прибутковий підхід

аналізу доходів на протязі періоду володіння нерухомістю. Ставка дисконтування - норма складного відсотка, яка застосовується при перерахунку в певний момент часу вартості грошових потоків, що виникають в результаті використання майна. Етапи дохідного підходу: 1. Розрахунок суми всіх можливих надходжень від об'єкта оцінки. 2. Розрахунок дійсного валового доходу. - Оборот капіталу і прибуток

прибутковість капіталу, або норма - 62. ОСНОВНІ НАПРЯМКИ ВИВЧЕННЯ ФХД

аналізу фінансово господарської діяльності підприємств - визначення напрямів її поліпшення з тим, щоб вони враховувалися в процесі перспективного та поточного планування. Природно, що пріоритетними вважаються напрямки, які приносять прибуток підприємствам. Як правило, всю фінансово господарську діяльність підприємств розглядають як три самостійних блоку: виробнича - 36. Застосування дохідного підходу при фінансуванні нерухомості

аналізі доцільності інвестування. Прибутковий підхід, на відміну від порівняльного та витратного підходів, відображає уявлення інвестора про нерухоме майно як про джерело отримання реального доходу. Результати, які будуть отримані на основі дохідного підходу, є значущими при оцінці об'єктів, що приносять дохід: складських та офісних приміщень, торгових площ, виробничих - 50. АНАЛІЗ СТРУКТУРИ пасивів балансу

аналіз фінансового стану, необхідно вивчити динаміку і структуру власного і позикового капіталу, з'ясувати причини зміни окремих його доданків і дати оцінку цим змінам за звітний період. Зростання частки фонду нагромадження і нерозподіленого прибутку буде свідчити про розширеному відтворенні. Залучення позикових коштів в оборот підприємства є нормальним - Висновки

аналізі основного капіталу використовують коефіцієнти оновлення, вибуття та зносу основних фондів, фондовіддачі, капіталомісткості основного капіталу та інші показники. При аналізі оборотного капіталу застосовують показники його матеріаломісткості, енергоємності, металоємності, оборотності, ліквідності та ін 6. Оцінка підприємства - важливий елемент економічного життя. Використовують три основних