14.1. Аналіз ефективності використання основних виробничих фондів (ОПФ)

Основні фонди займають, як правило, основна питома вага в загальній сумі основного капіталу підприємства. Від їх кількості, вартості, технічного рівня, ефективності використання багато в чому залежать кінцеві результати діяльності підприємства: випуск продукції, її собівартість, прибуток, рентабельність, стійкість фінансового стану.

Для узагальнюючої характеристики ефективності використання основних засобів служать показники рентабельності (відношення прибутку до середньорічної вартості основних виробничих фондів), фондовіддачі (відношення вартості виробленої або реалізованої продукції після вирахування ПДВ, акцизів до середньорічної вартості основних виробничих фондів) , фондомісткості (зворотний показник фондовіддачі) питомих капітальних вкладень на один карбованець приросту продукції. Розраховується також відносна економія основних фондів:

економія основних фондів

де ОПФо, ОПФ1 - відповідно середньорічна вартість основних виробничих фондів у базисному і звітному роках; 1ВП - індекс обсягу виробництва продукції.

При розрахунку середньорічної вартості фондів враховуються не лише власні, а й орендовані основні засоби і не включаються фонди, що знаходяться на консервації, резервні та здані в оренду.

Приватні показники застосовуються для характеристики використання окремих видів машин, устаткування, виробничої площі, наприклад, середній випуск продукції в натуральному виразі на одиницю обладнання за зміну, випуск продукції на 1 м2 виробничої площі і т.д.

У процесі аналізу вивчаються динаміка перерахованих показників, виконання плану по їх рівню, проводяться міжгосподарські порівняння.

Джерела даних для аналізу: бізнес-план підприємства, план технічного розвитку, звітний бухгалтерський баланс підприємства, додаток до балансу, звіт про налачіі та рух основних засобів, баланс виробничої потужності, дані про переоцінку основних засобів, інвентарні картки обліку основних засобів, проектно-кошторисна, технічна документація та ін

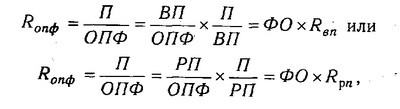

Найбільш узагальнюючим показником ефективності використання основних фондів є фондорентабельность. Її рівень залежить не тільки від фондовіддачі, а й від рентабельності продукції. Взаємозв'язок цих показників можна представити таким чином:

де Roпф - рентабельність основних виробничих фондів;

П - прибуток від реалізації продукції; ОПФ - середньорічна вартість основних виробничих фондів; ВП і РП - відповідно вартість виробленої чи реалізованої продукції; ФО - фондовіддача; Rвn, Ppn - рентабельність виробленої чи реалізованої продукції.

На зміну рівня фондовіддачі в свою чергу впливає низка факторів. Фактори, що визначають рентабельність основних фондів, показані на рис. 14.1.

Схема факторної системи Фондорентабельность

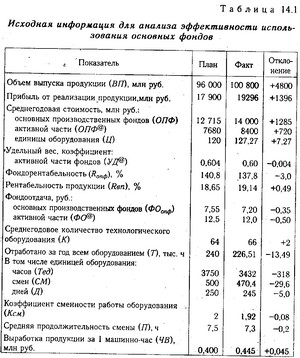

Дані табл. 14.1 показують, що фактичний рівень рентабельності основних виробничих фондів нижче планового на 3%. Щоб визначити, як він змінився за рахунок фондовіддачі і рентабельності продукції, можна скористатися прийомом абсолютних різниць.

Вихідна інформація для аналізу ефективності використання основних фондів

Зміна Фондорентабельность за рахунок:

фондовіддачі основних виробничих фондів:

рентабельності виробництва продукції:

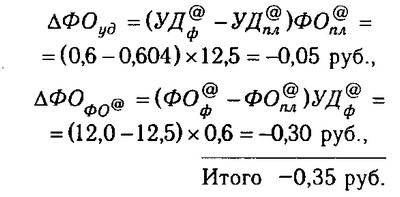

Чинниками першого рівня, що впливають на фондовіддачу основних виробничих фондів, є зміна частки активної частини фондів у загальній сумі ОПФ і зміна фондовіддачі активної частини фондів:

ФО=УД @ х Ф0 @.

За даними табл. 14.1 зробимо розрахунок впливу факторів способом абсолютних різниць:

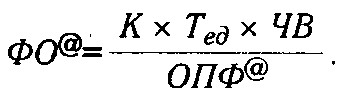

Фондовіддача активної частини фондів (технологічного обладнання) безпосередньо залежить від його структури, часу роботи і середньогодинної виробки.

Для аналізу використовуємо таку факторну модель:

Фондовіддача активної частини фондів

Факторну модель фондовіддачі устаткування можна розширити, якщо час роботи одиниці обладнання представити у вигляді добутку кількості відпрацьованих днів (Д), коефіцієнта змінності (КСМ) і середньої тривалості зміни (П).

Середньорічна вартість технологічного обладнання дорівнює добутку кількості (К) та середньої вартості його одиниці в порівнянних цінах (Ц).

Розрахунок впливу факторів на приріст фондовіддачі обладнання можна виконати способом ланцюгової підстановки:

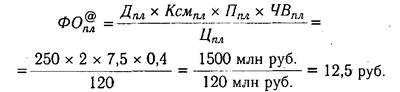

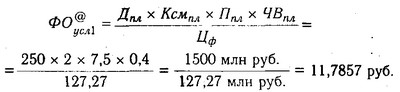

Для визначення першого умовного показника фондовіддачі необхідно замість планової взяти фактичну середньорічну вартість одиниці обладнання, яка при однакових цінах може змінитися тільки за рахунок його структури:

У результаті зміни структури обладнання рівень фондовіддачі зменшився на 0,7143 руб. (11,7857 - 12,5).

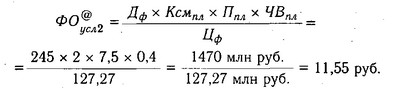

Далі слід встановити, якою була б фондовіддача при фактичній структурі обладнання та фактичну кількість відпрацьованих днів, але при плановій величині інших факторів:

Зниження фондовіддачі на 0,2357 руб . (11,55 - 11,7857) є результатом надпланових цілоденних простоїв обладнання (в середньому по п'ять днів на кожну одиницю).

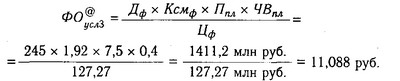

Третій умовний показник фондовіддачі розраховується при фактичній його структурі, фактичній кількості відпрацьованих днів, фактичному коефіцієнті змінності і при плановому рівні інших факторів:

За рахунок зменшення коефіцієнта змінності роботи обладнання його фондовіддача знизилася на 0,462 руб. (11,088 - 11,55).

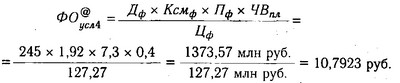

При розрахунку четвертого умовного показника фондовіддачі залишається плановим тільки рівень середньогодинного виробітку:

У зв'язку з тим що фактична тривалість зміни нижче планової на 0,2 год, річна вироблення одиниці обладнання зменшилася на 37,6 млн руб., а фондовіддача - на 0,2957 руб. (10,7923 - 11,088).

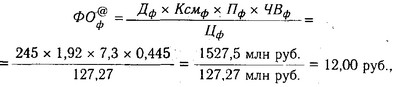

При фактичне вироблення обладнання фондовіддача становитиме:

що на 1,2077 руб.

Щоб дізнатися, як ці фактори вплинули на рівень фондовіддачі ОПФ, отримані результати треба помножити на фактичну питому вагу активної частини фондів у загальній сумі ОПФ:

Для розрахунку впливу факторів третього порядку на рівень фондовіддачі активної частини фондів необхідно знати, як змінився обсяг виробництва продукції у зв'язку із заміною обладнання або його модернізацією. З цією метою треба порівняти випуск продукції на новому і старому обладнанні за період часу після його заміни і отриманий результат розділити на фактичну середньорічну вартість технологічного обладнання:

де Тi - час роботи i-ro устаткування з моменту введення до кінця звітного періоду; ЧВн, ЧВС - відповідно вироблення продукції за 1 машинно-годину після заміни і до заміни i-ro обладнання.

Аналогічним способом визначається зміна обсягу виробництва продукції та фондовіддачі за рахунок впровадження заходів НТП щодо вдосконалення технології та організації виробництва:

Зміна фондовіддачі за рахунок соціальних чинників (підвищення кваліфікації працівників, поліпшення умов праці та відпочинку, оздоровчі заходи тощо) визначається сальдовий метод:

Вплив даних факторів на рівень фондовіддачі ОПФ розраховується шляхом множення приросту фондовіддачі обладнання за рахунок i-ro фактору на фактичну питому вагу активної частини фондів. Щоб дізнатися, як зміниться обсяг виробництва продукції, необхідно зміну фондовіддачі ОПФ за рахунок кожного фактора помножити на фактичні середньорічні залишки ОПФ, а зміна середньорічної вартості ОПФ - на плановий рівень фондовіддачі ОПФ. Результати розрахунку наведені в табл. 14.2.

Результати факторного аналізу фондовіддачі

З таблиці видно, що негативний вплив на рівень фондовіддачі і обсяг виробництва продукції надали зниження частки активної частини фондів, збільшення частки дорогого обладнання, надпланові цілоденні і внутрішньозмінні простої техніки. У ході подальшого аналізу слід вивчити причини цих простоїв і знайти резерви їх скорочення. За рахунок зменшення надпланових простоїв обладнання випуск продукції на аналізованому підприємстві може збільшитися на 8345 млн руб. (1980 +3881 +2484).

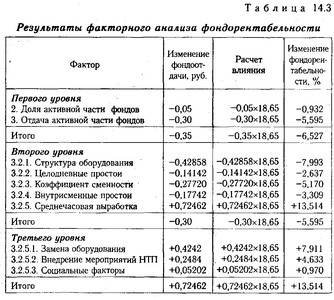

Вплив факторів зміни фондовіддачі на рівень рентабельності фондів визначається множенням абсолютного приросту фондовіддачі за рахунок i-ro фактору на плановий рівень рентабельності продукції (табл. 14.3).

Результати факторного аналізу Фондорентабельность

На підставі цього розрахунку можна встановити невикористані резерви підвищення рівня рентабельності основних виробничих фондів. За рахунок скорочення надпланових цілоденних і внутрізмінних простоїв обладнання і підвищення коефіцієнта змінності до планового рівня підприємство мало можливість підвищити рентабельність основних фондів на 11,1% (2,63 +5,17 +3,3).

Інформація, релевантна " 14.1. Аналіз ефективності використання основних виробничих фондів (ОПФ) "

- Питання 41. Показники стану, руху та використання основних фондів

аналізу динаміки фондовіддачі і фондомісткості використовується індексний метод. Наприклад, аналіз динаміки фондовіддачі по групі підприємств характеризується за допомогою індексів змінного складу, постійного складу та індексу впливу структурних зрушень. За допомогою цих індексів можна оцінити вплив на показник фондовіддачі двох факторів: 1) зміни ефективності використання основних фондів на - 36. АНАЛІЗ ВИКОРИСТАННЯ ОСНОВНИХ ВИРОБНИЧИХ ФОНДІВ

аналіз якої становить інтерес з погляду обгрунтованості зростання цієї частини - Терміни і поняття

основних фондів Вікова структура основних фондів Коефіцієнт вибуття основних фондів Коефіцієнт оновлення основних фондів Коефіцієнт зносу основних фондів Фондовіддача Капіталомісткість основного капіталу Амортизація основного капіталу Амортизаційні відрахування Амортизаційний фонд Прискорена амортизація Матеріаломісткість Оцінка підприємства (фірми) Прибутковий підхід в - Структура і аналіз основного капіталу

аналізі важливі не тільки величини кожного з цих коефіцієнтів, але і різниця між ними. Наприклад, при високому коефіцієнті оновлення та низькому коефіцієнті вибуття на фірмі зростає частка старих фондів (як це й відбувалося в нашій країні в 70-80-х рр..). При протилежному поєднанні обсяги основних фондів скорочуються (що й відбувається в Росії в 90-і рр..). Коефіцієнт зносу - це частка в - Питання 42. Статистика обладнання

аналіз наявності, складу, стану та використання двох груп устаткування - виробничого та енергетичного. Виробничим обладнанням називаються знаряддя праці, які використовуються для безпосереднього впливу на предмет праці в процесі виробництва продукції. При вивченні виробничого обладнання велике значення мають угруповання обладнання за виробничим і - 8.5 Показники використання основних фондів

аналізу рівня використання основних виробничих фондів. Вона показує взаємозв'язок між виробленням і фондово-спорудження праці. Ідеальним варіантом вважається варіант, коли вироблення на підприємстві зростає більш швидкими темпами, ніж фондоозброєність праці, так як в цьому випадку достига-ється максимальна ефективність виробництва. Для зіставлення темпів зростання продуктивності - Література

аналіз. 1998. С. 36-41. 11. Кожарский В.В. Методологічний апарат економічного аналізу використання основних засобів / / Фінанси, облік, аудит. 1994. № 6. С. 83-86. 12. Мезенцева Т. Бухгалтерський облік і економічний аналіз в умовах ринку / / Фінанси, облік, аудит. 1994. № 6. С.78-83. 13. Альошин С.М., Нефедов В.П. Аналіз виконання кошторисів витрат, контроль і ревізія в бюджетних - 6.1. Значення, завдання і джерела інформації аналізу основних засобів

аналізу. Так, основні виробничі фонди беруть участь у створенні матеріальних благ і в міру зносу поступово переносять свою вартість на продукт праці у вигляді амортизації. Невиробничі основні фонди не беруть безпосередню участь у виробництві матеріальних благ, функціонують в якості предметів тривалого споживання, поступово втрачають свою вартість і їх оновлення - § 1. ПРЕДМЕТ І ЗАВДАННЯ СТАТИСТИКИ ФІНАНСІВ ПІДПРИЄМСТВ (ОРГАНІЗАЦІЙ)

аналіз обсягу і структури джерел формування фінансових ресурсів; визначення напрямів використання грошових коштів; аналіз рівня та динаміки прибутку, рентабельності (прибутковості) підприємства (організації); оцінка фінансової стійкості та стану платоспроможності; оцінка виконання господарюючими суб'єктами фінансово-кредитних зобов'язань. У статистиці фінансів підприємств - § 2. РЕНТАБЕЛЬНІСТЬ ВИРОБНИЦТВА ТА ШЛЯХИ ЇЇ ПІДВИЩЕННЯ

аналізу показує рентабельність або збитковість виробленої продукції, ступінь їх рентабельності і збитковості. У ринку, де мета підприємницької діяльності - одержання максимуму прибутку, підприємство після такого аналізу має прийняти відповідне рішення - позбутися збиткових і малорентабельних виробів і, навпаки, за допомогою маркетингу збільшити високорентабельні види