13.4. Оцінка ефективності використання позикового капіталу. Ефект фінансового важеля

Одним з показників, застосовуваних для оцінки ефективності використання позикового капіталу, є ефект фінансового важеля (ЕФВ):

де ROA - економічна рентабельність сукупного капіталу до сплати податків (відношення суми прибутку до середньорічної суми всього капіталу); Кн - коефіцієнт оподаткування (відношення суми податків до суми прибутку); СП - ставка позичкового відсотка, передбаченого контрактом; ЗК - позиковий капітал; СК - власний капітал.

Ефект фінансового важеля показує, на скільки відсотків збільшується рентабельність власного капіталу (ROE) за рахунок залучення позикових коштів в оборот підприємства. Він виникає в тих випадках, якщо економічна рентабельність капіталу вище позичкового відсотка.

ЕФР складається з двох компонентів:

різниці між рентабельністю сукупного капіталу після сплати податку і ставкою відсотка за кредити:

[ROA (1 - Кн) - СП],

плеча фінансового важеля: ЗК / СК.

Позитивний ЕФР виникає, якщо ROA (1 - Кн) - СП> 0. Наприклад, рентабельність сукупного капіталу після сплати податку становить 15%, в той час як процентна ставка за кредитні ресурси дорівнює 10%. Різниця між вартістю позикового і всього капіталу дозволить збільшити рентабельність власного капіталу. За таких умов вигідно збільшувати плече фінансового важеля, тобто частку позикового капіталу. Якщо ROA (1 - Кн) - СП <0, створюється негативний ЕФР (ефект "кийка"), в результаті чого відбувається "проїдання" власного капіталу і це може стати причиною банкрутства підприємства.

Ситуація дещо змінюється з ефектом фінансового важеля, якщо при обчисленні оподатковуваного прибутку враховують фінансові витрати з обслуговування боргу. Тоді за рахунок податкової економії реальна ставка відсотка за кредити зменшується в порівнянні з контрактною. Вона дорівнюватиме:

СП (1 - Кн). У таких випадках ЕФР рекомендується розраховувати наступним чином:

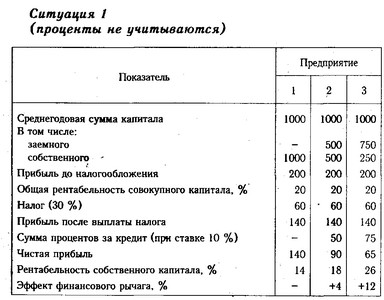

Щоб краще зрозуміти сутність ЕФР і різницю між формулами (13.1) і (13.2), розглянемо дві ситуації, коли відсотки за кредитні ресурси не враховуються і враховуються при обчисленні податків.

Як показують наведені дані, при однаковому рівні рентабельності сукупного капіталу в 20% рентабельність власного капіталу різна. Підприємство 2, використовуючи позикові кошти, збільшило рентабельність власного капіталу на 4% за рахунок того, що за кредитні ресурси воно платить за контрактною ставкою 10%, а рентабельність його активів після сплати податків становить 14%:

ЕФР (2)=[20 (1 - 0,3) - 10] х 500/500=+4%.

Підприємство З отримало ефект важеля ще більший за рахунок більш високої частки позикового капіталу (плеча фінансово го важеля):

ЕФР (3)=[20 (1 - 0 , 3) - 10] х 750/250=+12%.

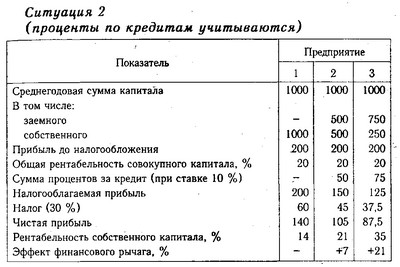

А зараз розглянемо другу ситуацію.

Як видно з наведених даних, фіскальний облік фінансових витрат з обслуговування боргу дозволив підприємству 2 збільшити ЕФР з 4 до 7%, а підприємству 3-з 12 до 21% за рахунок податкової економії.

Таким чином, основна відмінність між формулами (13.1) і (13.2) полягає в тому, що при розрахунку ЕФР по першій формулі в основу покладена контрактна процентна ставка (СП), а по другій - ставка СП (1-Кн), скоригована на пільги по оподаткуванню. Контрактна ставка замінюється реальною з урахуванням вирахування фінансових витрат.

Ефект фінансового важеля у випадку обліку фінансових витрат залежить від трьох чинників:

різниці між загальною рентабельністю всього капіталу після сплати податку та контрактної процентною ставкою:

ROA (1 - Кн) - СП=20 (1 - 0,3) - 10=+4%;

скорочення процентної ставки через податкову економію

СП - СП (1 - Кн)=10 - 10 (1 - 0,3)=+3%;

плеча фінансового важеля:

ЗК / СК=750/250=3.

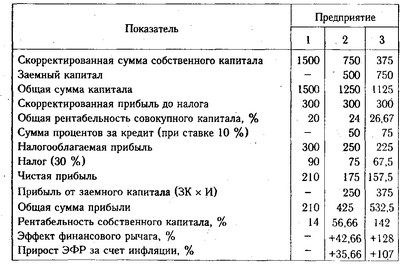

В результаті отримаємо ЕФР=(4 +3) х3=21% (для підприємства 3). Однак потрібно мати на увазі, що ці розрахунки повністю абстрагуються від впливу інфляції. В умовах інфляції, якщо борги і відсотки по них не індексуються, ЕФР і ROE збільшуються, оскільки обслуговування боргу і сам борг оплачуються вже знеціненими грошима. Тоді ефект фінансового важеля буде дорівнює:

Якщо в балансі підприємства сума власного, капіталу проіндексована на рівень інфляції, то ефект фінансового важеля визначається за формулою:

Припустимо, що в звітному році рівень інфляції склав 50%. Скорегуємо наведені вище дані співвідносні рівню інфляції.

Ефект важеля з урахуванням інфляції становить:

для підприємства

для підприємства

Порівняння результатів, отриманих за формулами (13.2) і (13.3), показує, що інфляція створює дві додатково складові ЕФР:

1) збільшення прибутковості власного капіталу за рахунок неіндексацію відсотків за позиками:

2) зростання рентабельності власного капіталу за рахунок неіндексацію самих позикових коштів:

Звідси випливає, що в умовах інфляційного середовища навіть при негативній величині диференціала [ROA - СП (1 + І)] <0 ефект фінансового важеля може бути позитивним за рахунок неіндексацію боргових зобов'язань, що створює додатковий дохід від застосування позикових коштів і збільшує суму власного капіталу.

Таким чином, в умовах інфляції ефект фінансового важеля залежить від наступних факторів:

різниці між ставкою дохідності всього інвестованого капіталу і ставкою позичкового відсотка;

рівня оподаткування;

суми боргових зобов'язань;

темпів інфляції.

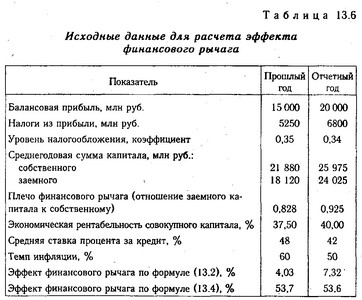

Використовуючи дані табл. 13.6, розрахуємо ефект фінансового важеля за минулий і звітний місяці для аналізованого нами підприємства за формулою (13.2):

ЕФРо=(37,5 - 48/1, 6) (1 - 0,35) х 0,828=+4,03%, ЕФР1=(40,0 - 42/1, 5) (1 - 0,34) х 0,925=+7,32%.

У нашому прикладі на кожен рубль вкладеного капіталу підприємство отримало прибуток у розмірі 40 коп., А за користування позиковими засобами воно сплатило по 28 коп. (42:1,5). В результаті вийшов позитивний ефект (40 - 28=+12). Це означає, що з кожної гривні позикового капіталу, використовуваного в обороті, підприємство має прибуток 12 коп. ЕФР знижується за рахунок податків (у даному випадку на 34%). Крім того, ЕФР залежить також від плеча фінансового важеля.

Вихідні дані для розрахунку ефекту фінансового важеля

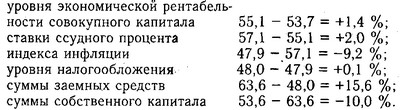

Зараз розрахуємо ЕФВ за формулою (13.4) і дізнаємося, як він змінився за рахунок кожної її складової. Для цього скористаємося способом ланцюгової підстановки:

Загальна зміна ЕФВ становить: 53,6 - 53,7=-0,1%, у тому числі за рахунок:

Прибуток підприємства за рахунок залучення позикового капіталу збільшилася на 1903 млн руб.

Таким чином, зовнішня заборгованість - акселератор розвитку підприємства і ризику. Залучаючи позикові кошти, підприємство може швидше і масштабніше реалізувати свої цілі При цьому завдання фінансиста не в тому, щоб виключити будь-який ризик, а в тому, щоб піти на економічно обгрунтований ризик в рамках диференціала ROA-СП / (1 + І), а для цього необхідний прогноз економічної рентабельності підприємства, ставки банківського відсотка і рівня інфляції.

Інформація, релевантна " 13.4. Оцінка ефективності використання позикового капіталу. Ефект фінансового важеля "

- 49. ФІНАНСОВА СТІЙКІСТЬ ПІДПРИЄМСТВА

ефективність своєї діяльності. У зв'язку з цим важливими показниками, які характеризують фінансову (ринкову) стійкість підприємства, є: коефіцієнт фінансової автономності (незалежності) або питома вага власного капіталу в загальній сумі капіталу; коефіцієнт фінансової залежності (частка позикового капіталу); плече фінансового важеля, або коефіцієнт фінансового ризику (відношення - Ефект виробничого важеля

ефект виробничого важеля OL (англ. operating leverage), тим більш ризикованим з погляду мінливості прибутку є положення фірми: {foto71} , де? Pr - зміна прибутку у відсотках;? R - зміна виручки у відсотках. Наприклад, якщо ефект виробничого важеля дорівнює 2, то збільшення (зниження) виручки на 1% призведе до зростання (скорочення) прибутку на 2%. Якщо ж цей ефект - ГЛАВА Фінансовий важіль, і які жарти він може з вами зіграти

використання позикових засобів збільшення прибутків компанії. Наприклад, компанія бере в борг 100 мільйонів доларів під 7% річних і пускає їх в оборот, заробляючи на рік 12%. Це означає, що вона заробляє на 5% більше, ніж платить за капітал, тобто отримує додатково 5 мільйонів, що збільшує її прибуток, а отже - рентабельність акціонерного капіталу. З точки зору - 13.5. Аналіз прибутковості власного капіталу

ефективності функціонування підприємства, вся діяльність якої має бути спрямована на збільшення суми власного капіталу і підвищення рівня його прибутковості. Неважко помітити, що рентабельність власного капіталу (ROE) і рентабельність сукупного капіталу (ROA) тісно пов'язані між собою: {foto325} де МК - мультиплікатор капіталу (фінансовий важіль). {foto326} Дана - 62. ОСНОВНІ НАПРЯМКИ ВИВЧЕННЯ ФХД

використання фінансових важелів у плануванні фінансової діяльності. Перший напрямок орієнтується на результати проведеного аналізу прибутковості підприємства і можливостей з розширення та поліпшення діяльності підприємства. При наявності негативних результатів щодо збільшення обсягу продукції (робіт, послуг) слід вкладати фінансові ресурси в інші підприємства або в операції бізнесу, - 50. АНАЛІЗ СТРУКТУРИ пасивів балансу

оцінку цим змінам за звітний період. Зростання частки фонду нагромадження і нерозподіленого прибутку буде свідчити про розширеному відтворенні. Залучення позикових коштів в оборот підприємства є нормальним процесом. Це сприяє тимчасовому поліпшенню фінансового стану за умови, що кошти не заморожуються на тривалий час в обороті і своєчасно - 47. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ КАПІТАЛУ ПІДПРИЄМСТВА

ефективності використання капіталу (майна) підприємства. Рентабельність капіталу (майна) підприємства характеризує прибуток, отриманий підприємством з кожної гривні, вкладеної в майно (активи) підприємства, і визначається за формулою Ркап=Пч х 100 / К. (10) де Ркап - рентабельність капіталу (майна) підприємства,%; Пч - чистий прибуток, що залишається в розпорядженні підприємства, - Тема 28. РИНОК КАПІТАЛУ

використання. - 24.2. Аналіз фінансової структури балансу

оцінки структури формування капіталу підприємства розраховують також коефіцієнт самофінансування - відношення суми самофинансируемого доходу (реінвестований прибуток + амортизація) до загальної суми внутрішніх і зовнішніх джерел фінансових доходів (рис. 24.1), Джерела фінансових доходів підприємства {foto776} Даний коефіцієнт можна розрахувати також відношенням самофинансируемого - 24.4. Оцінка виробничо-фінансового левериджу

оцінці ефективності інвестиційної політики підприємства та ступеня виробничого і фінансового ризику. Методика визначення та аналізу рівнів виробничого, фінансового та виробничо-фінансового левериджу. Процес оптимізації структури активів і пасивів підприємства з метою збільшення прибутку у фінансовому аналізі отримав назву левериджу. Розрізняють три види левериджу: - 56. ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

оцінки стійкості фінансового стану підприємства використовується система показників, що характеризують зміни: структури капіталу підприємства по його розміщенню і джерелам утворення; ефективності та інтенсивності його використання; платоспроможності і кредитоспроможності підприємства; запасу його фінансової стійкості. Аналіз фінансового стану підприємства грунтується головним чином - 48. ПОНЯТТЯ, ЗНАЧЕННЯ, ЗАВДАННЯ І ДЖЕРЕЛА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

ефективність використання, фінансові взаємовідносини з іншими юридичними та фізичними особами, платоспроможність і фінансову стійкість. Фінансовий стан підприємства може бути стійким, нестійким і кризовим і повністю залежить від результатів його виробничої, комерційної та фінансової діяльності. Якщо виробничий і фінансовий плани виконуються і перевиконуються, - Капітал

капітал »вкладають різний зміст. У фінансовій сфері капита-лом називають суму грошей, що знаходиться в обороті, в Економікс - один з факторів виробництва, в марксистській політекономії - вартість , що приносить додаткову вартість в результаті експлуатації найманих робітників капіталістами. У даній роботі під капіталом розуміються задіяні у виробництві продукту засоби виробництва. - Призначення фінансової систе-- ми полягає у взаємній задоволенні інтересів кредиторів і позичальників. Фінансові

ефективний спосіб організації економічної діяльності. Цей принцип справедливий і для фінан-сових ринків: при рівновазі попиту і пропозиції на позикові кошти ство-ються оптимальні умови для найбільш ефективного використання обмежений-них ресурсів економіки. Однак фінансові ринки мають певну специфіку, оскільки грають унікальну роль сполучної ланки між сьогоденням - Терміни і поняття

позиковий Кругообіг капіталу Оборот капіталу Час обороту Швидкість обороту Амортизація Амортизаційний фонд Фізичний і моральний знос капіталу Норма амортизації Фондовіддача Матеріаломісткість Фондомісткість Коефіцієнт оборотності Мобільність капіталу Ліквідність капіталу Ринок капіталу Грошовий ринок Ринок позикових капіталів Іпотечний ринок Фінансовий - 12.5. Аналіз наявності, складу і динаміки джерел формування капіталу підприємства

оцінку цих змін за звітний період. Дані, наведені в табл. 12.5, показують зміни в розмірі та структурі власного капіталу: значно збільшилися сума і частка фонду накопичення та резервного фонду при одночасному зменшенні питомої ваги статутного капіталу. Нерозподіленого прибутку на кінець року у підприємства немає. Загальна сума власного капіталу за звітний рік збільшилася - 53. АНАЛІЗ ВЗАЄМОЗВ'ЯЗКУ активів і пасивів балансу

позикові кошти; іноді вони формуються за рахунок короткострокових активів банку або за рахунок тимчасового залучення власних оборотних коштів. Поточні активи утворюються за рахунок як власного капіталу, так і за рахунок короткострокових позикових коштів. Бажано, щоб вони наполовину були сформовані за рахунок власного, а наполовину - за рахунок позикового капіталу, оскільки при цьому забезпечується - На рис. 30.1 представлено поведінку ринку позикових коштів за допомогою знайомих екпортувати нам графіків попиту і

позикових коштів за допомогою знайомих мих нам графіків попиту і пропозиції. Так само як і в наших попередніх дослідженнях фінансової системи, крива пропозиції має висхідний ха-Глава 30. Макроекономічна теорія відкритої економіки рактер, а крива попиту - спадний, так як більш висока процентна ставка збільшує величину пропозиції позикових коштів і одночасно веде до