24.4. Оцінка виробничо-фінансового левериджу

Процес оптимізації структури активів і пасивів підприємства з метою збільшення прибутку у фінансовому аналізі отримав назву левериджу. Розрізняють три види левериджу: виробничий, фінансовий і виробничо-фінансовий. У буквальному сенсі "леверидж" - це важіль, при невеликому зусиллі якого можна істотно змінити результати виробничо-фінансової діяльності підприємства.

Для розкриття його сутності представимо факторну модель чистого прибутку (ПП) у вигляді різниці між виручкою (В) і витратами виробничого (ІП) та фінансового характеру (ІФ):

ЧП=В-ІП-ІФ. (24.1)

Витрати виробничого характеру - це витрати на виробництво і реалізацію продукції (повна собівартість). Залежно від обсягу виробництва продукції вони поділяються на постійні та змінні. Співвідношення між цими частинами витрат залежить від технічної та технологічної стратегії підприємства та його інвестиційної політики. Інвестування капіталу в основні фонди обумовлює зростання постійних і відносне скорочення змінних витрат. Взаємозв'язок між обсягом виробництва, постійними і змінними витратами виражається показником виробничого левериджу (операційного важеля).

За визначенням В.В.Ковалева [22], виробничий леверидж - потенційна можливість впливати на прибуток підприємства шляхом зміни структури собівартості продукції і обсягу її випуску.

Обчислюється рівень виробничого левериджу ставленням темпів приросту валового прибутку (П%) (до виплати відсотків і податків) до темпів приросту обсягу продажів у натуральних, умовно-натуральних одиницях або у вартісному вираженні (VРП%):

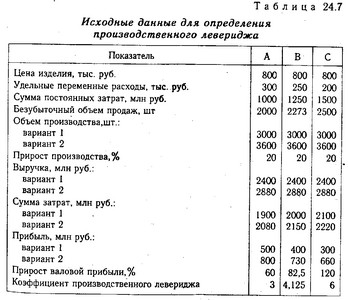

Він показує ступінь чутливості валового прибутку до зміни обсягу виробництва. При його високому значенні навіть незначний спад або збільшення виробництва продукції призводить до істотної зміни прибутку. Більш високий рівень виробничого левериджу зазвичай мають підприємства з більш високим рівнем технічної оснащеності виробництва. При підвищенні рівня технічної оснащеності відбувається збільшення частки постійних витрат і рівня виробничого левериджу. З ростом останнього збільшується ступінь ризику недоотримання виручки, необхідної для відшкодування постійних витрат. Переконатися в цьому можна на наступному прикладі (табл. 24.7).

Вихідні дані для визначення виробничого левериджу

З таблиці видно, що найбільше значення коефіцієнта виробничого левериджу має, то підприємство, у якого вище відношення постійних витрат до змінних.

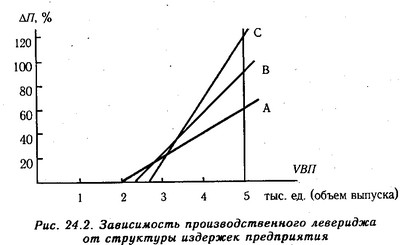

Залежність виробничого левериджу від структури витрат підприємства

На осі абсцис відкладається обсяг виробництва у відповідному масштабі, а на осі ординат - приріст прибутку (у відсотках). Точка перетину з віссю абсцис (так звана "мертва точка", або точка рівноваги, або беззбитковий обсяг продажів) показує, скільки треба виробити і реалізувати продукції кожному підприємству, щоб відшкодувати постійні витрати. Вона розраховується діленням суми постійних витрат на різницю між ціною виробу і питомими перемінними витратами. При сформованій структурі беззбитковий обсяг для першого підприємства становить 2000, для другого - 2273, для третіх - 2500. Чим більше величина даного показника і кут нахилу графіка до осі абсцис, тим вище ступінь виробничого ризику.

Друга складова формули (24.1) - фінансові витрати (витрати з обслуговування боргу). Їх величина залежить від суми позикових коштів та їх частки в загальній сумі інвестованого капіталу. Як вже зазначалося, збільшення плеча фінансового важеля (співвідношення позикового і власного капіталу) може призвести як до збільшення, так і зменшення чистого прибутку.

Взаємозв'язок між прибутком і співвідношенням власного і позикового капіталу - це і є фінансовий леверидж. За визначенням В.В.Ковалева [22], фінансовий леверидж - потенційна можливість впливати на прибуток підприємства шляхом зміни обсягу і структури власного і позикового капіталу. Його рівень вимірюється ставленням темпів приросту чистого прибутку (ПП%) до темпів приросту валового прибутку (П%):

Він показує, у скільки разів темпи приросту чистого прибутку перевищують темпи приросту валового прибутку. Це перевищення (див. параграф 13.4) забезпечується за рахунок ефекту фінансового важеля, однією із складових якого є його плече (відношення позикового капіталу до власного). Збільшуючи або зменшуючи плече важеля залежно від сформованих умов, можна впливати на прибуток і дохідність власного капіталу.

Зростання фінансового левериджу супроводжується підвищенням ступеня фінансового ризику, пов'язаного з можливим браком коштів для виплати відсотків за кредитами і позиками. Незначна зміна валового прибутку і рентабельності інвестованого капіталу в умовах високого фінансового левериджу може призвести до значної зміни чистого прибутку, що небезпечно при спаді виробництва.

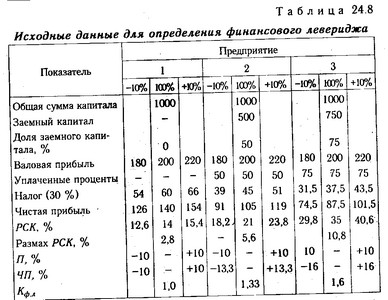

Проведемо порівняльний аналіз фінансового ризику при різній структурі капіталу. За даними табл. 24.8 розрахуємо, як зміниться рентабельність власного капіталу при відхиленні прибутку від базового рівня на 10%.

Вихідні дані для визначення фінансового левериджу

Якщо підприємство фінансує свою діяльність тільки за рахунок власних коштів, коефіцієнт фінансового левериджу дорівнює 1, тобто ефект важеля відсутній. У даній ситуації зміна валового прибутку на 1% призводить до такого ж збільшення або зменшення чистого прибутку. Неважко помітити, що зі зростанням частки позикового капіталу підвищується розмах варіації рентабельності власного капіталу (PCК), коефіцієнта фінансового левериджу і чистого прибутку. Це свідчить про підвищення ступеня фінансового ризику інвестування при високому плечі важеля. Графічно ця залежність показана на рис. 24.3.

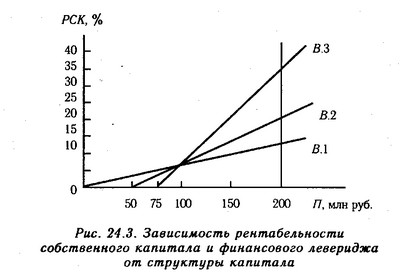

На осі абсцис відкладається величина валового прибутку у відповідному масштабі, а на осі ординат - рентабельність власного капіталу в процентах. Точка перетину з віссю абсцис називається фінансовою критичною точкою, яка показує мінімальну суму прибутку, необхідну для покриття фінансових витрат з обслуговування кредитів. Одночасно вона відображає і ступінь фінансового ризику. Ступінь ризику характеризується також крутизною нахилу графіка до осі абсцис.

Залежність рентабельності власного капіталу та фінансового левериджу від структури

капіталу Узагальнюючим показником є виробничо-фінансовий леверидж - твір рівнів виробничого та фінансового левериджу. Він відображає загальний ризик, пов'язаний з можливим браком коштів для відшкодування виробничих витрат і фінансових витрат з обслуговування зовнішнього боргу.

Наприклад, приріст обсягу продажів складає 20%, валового прибутку - 60, чистого прибутку - 75%:

Кп.л=60/20=3, Кф. л=75/60 =1,25, Кп-ф.л=3х 1,25=3,75.

На підставі цих даних можна зробити висновок, що при сформованій структурі витрат на підприємстві і структурі джерел капіталу збільшення обсягу виробництва на 1% забезпечить приріст валового прибутку на 3% і приріст чистого прибутку на 3,75% . Кожен відсоток приросту валового прибутку приведе до збільшення чистого прибутку на 1,25%. У такій же пропорції змінюватимуться дані показники і при спаді виробництва. Використовуючи їх, можна оцінювати і прогнозувати ступінь виробничого і фінансового ризику інвестування.

Інформація, релевантна " 24.4. Оцінка виробничо-фінансового левериджу "

- 4.12.4. Виробничо-фінансовий леверидж

оцінки взаємозв'язку трьох показників: виручка, витрати виробничого та фінансового характеру та чистий прибуток. Вихідним у розглянутій схемі є виробничий леверидж, вплив якого виявляється шляхом оцінки взаємозв'язку між сукупною виручкою комерційної організації, її прибутком до вирахування відсотків і податків та витратами виробничого характеру. До останніх відносяться - 4.12. Оцінка виробничого та фінансового левериджу

виробничого і фінансового - 31. ЕЛЕМЕНТИ CVP-АНАЛІЗУ

оцінка потенційної можливості зміни прибутку в залежності від зміни структури витрат і обсягів виробництва і реалізації продукції підприємством. Залежно від зміни обсягу виробництва і реалізації продукції (робіт, послуг) змінюється і прибуток, за допомогою виробничого левериджу здійснюється управління прибутком на підприємстві. Точка беззбитковості (поріг рентабельності). - 4.12.3. Фінансовий леверидж

фінансового левериджу прямо пропорційно впливає на ступінь фінансового ризику компанії та потрібну акціонерами норму прибутку. Чим вище сума відсотків до виплати, які є, до речі, постійними обов'язковими витратами, тим менше чистий прибуток. Таким чином, чим вище рівень фінансового левериджу, тим вище фінансовий ризик компанії. Рівень фінансового левериджу компанії розраховується як - 4.12.2. Виробничий леверидж

оцінки спочатку виникла з появою завдання формування бюджетів великих капіталовкладень. Багато альтернативні проекти можуть істотно відрізнятися за структурою витрат, що і зумовлює необхідність розрахунку критичного обсягу продажів. Крім того, досить очевидно, що виробничий леверидж як найважливіша характеристика технічної та технологічної сторін діяльності компанії - 4.11.3. Аналіз витрат з урахуванням міжнародних стандартів

виробничих робітників, амортизація (якщо вона нараховується пропорційно виробленої продукції) і т.д. 3. Умовно-змінні витрати, величина яких знаходиться в пропорційній залежності від обсягу випущеної продукції, але, можливо, нелінійно і не так швидко, як це має місце у змінних витрат. Прикладом тут можуть служити витрати на утримання будівель та обладнання, ремонт, - 4.12.1. Категорія левериджу як відображення ризику підприємства

оцінки ризику. У даній главі категорія ризику розглядається в контексті планування витрат, пов'язаних з поточною і частково з перспективною діяльністю фірми. Інші види ризику, їх інтерпретація, специфічні методи його оцінки, виявлення можливостей врахування ступеня впливу ризику будуть порушені також і в інших розділах книги.) Виробничий (або бізнес) ризик - це ризик, більшою мірою - 2.10. Методи фінансових обчислень

оцінки інвестиційних проектів, в операціях на ринку цінних паперів, в ссудозаемних операціях, в оцінці бізнесу та - Терміни і поняття

оцінкою фірми (підприємства) Ринковий підхід в оцінці фірми (підприємства) Витратний підхід в оцінці фірми - 107. Проектне фінансування

оцінці його фінансового та економічного становища, включаючи оцінку майна, використовуваного в якості застави, то при проектному фінансуванні основна увага приділяється проектному аналізу. Об'єктом аналізу є проектна документація (насамперед, техніко-економічне обгрунтування проекту), а метою такого аналізу є обгрунтування фінансової та економічної ефективності - 56. ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

оцінки стійкості фінансового стану підприємства використовується система показників, що характеризують зміни: структури капіталу підприємства по його розміщенню і джерелам утворення; ефективності та інтенсивності його використання; платоспроможності і кредитоспроможності підприємства; запасу його фінансової стійкості. Аналіз фінансового стану підприємства грунтується головним чином - 2.4.1. Аналіз валюти бухгалтерського балансу

оцінки фінансового стану підприємства. Разом балансу носить назву валюти балансу і дає орієнтовну суму коштів, що знаходяться в розпорядженні підприємства. Для загальної оцінки фінансового стану підприємства складають ущільнений баланс, у якому об'єднують у групи однорідні статті. При цьому скорочується число статей балансу, що підвищує його наочність і дозволяє порівнювати з - В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- Оцінка лісів

оцінка лісових ділянок та оцінка майнових прав, що виникають при використанні лісів) здійснюється відповідно до Федерального закону від 29 липня 1998 N 135-ФЗ "Про оціночної діяльності в РФ". Для цілей ЛК може визначатися кадастрова вартість лісових ділянок у порядку, встановленому Урядом