24.5. Аналіз запасу фінансової стійкості (зони беззбитковості) підприємства

При аналізі фінансового стану підприємства необхідно знати запас його фінансової стійкості (зону беззбитковості). З цією метою всі витрати підприємства залежно від обсягу виробництва і реалізації продукції слід попередньо розбити на змінні і постійні, визначити суму маржинального доходу і його частку у виручці від реалізації продукції. Потім за методикою, описаної в параграфі 10.3, розрахувати беззбитковий обсяг продажів (поріг рентабельності), тобто ту суму виручки, яка необхідна для відшкодування постійних витрат підприємства. Прибутки при цьому не буде, але не буде і збитку. Рентабельність при такій виручці буде рівна нулю.

Поріг рентабельності - відношення суми постійних витрат у складі собівартості реалізованої продукції до частки маржинального доходу у виручці:

Поріг рентабельності

Якщо відомий поріг рентабельності, то неважко розрахувати запас фінансової стійкості (ЗФС):

запас фінансової стійкості

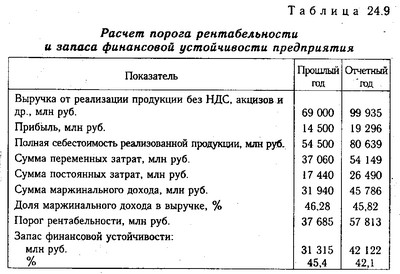

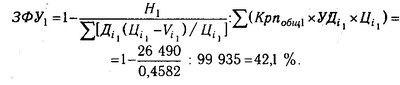

Як показує розрахунок (табл. 24.9), в минулому році потрібно було реалізувати продукції на суму 37 685 млн руб., щоб покрити всі витрати. При такій виручці рентабельність дорівнює нулю. Фактично виручка склала 69000 млн руб., Що вище порогової на 31 315 млн руб., Або на 45,4%. Це і є запас фінансової стійкості або зона беззбитковості підприємства. У звітному році запас фінансової стійкості дещо знизився, оскільки збільшилася частка постійних витрат у собівартості реалізованої продукції. Однак запас фінансової стійкості досить великий. Виручка може зменшитися ще на 42,1% і лише тоді рентабельність буде дорівнювати нулю. Якщо ж виручка стане ще нижче, то підприємство стане збитковим, буде "проїдати" власний і позиковий капітал і збанкрутує.

Розрахунок Порого рентабельності і запасу фінансової стійкості підприємства

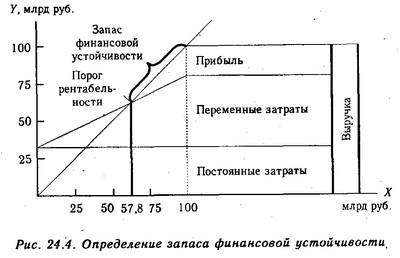

Запас фінансової стійкості можна представити графічно (рис. 24.4). На осі абсцис відкладається об'єм реалізації продукції, на осі ординат - постійні, змінні витрати і прибуток. Перетин лінії виручки і витрат і є поріг рентабельності. У цій точці виручка дорівнює затратам. Вище її зона прибутку, нижче - зона збитків. Відрізок лінії виручки від цієї точки до верхньої і є запас фінансової стійкості.

Визначення запасу фінансової стійкості

Запас фінансової стійкості (зона безпеки) залежить від зміни виручки і беззбиткового обсягу продажів. Виручка в свою чергу може змінитися за рахунок кількості реалізованої продукції, її структури і середньореалізаційних цін, а беззбитковий обсяг продажів - за рахунок суми постійних витрат, структури продажів, відпускних цін і питомих змінних витрат. Факторну модель зони безпеки підприємства можна представити таким чином:

де В - виручка від реалізації продукції; Т - беззбитковий обсяг продажів; Н - сума постійних витрат; Дi - частка i-го виду продукції в загальній сумі виручки; Крпобщ ~ загальний обсяг реалізованої продукції в умовно-натуральному або натуральному вираженні; УДi - питома вага i-го виду продукції в загальному обсязі продажів, Цi - ціна одиниці продукції; V -, питомі змінні витрати на одиницю продукції.

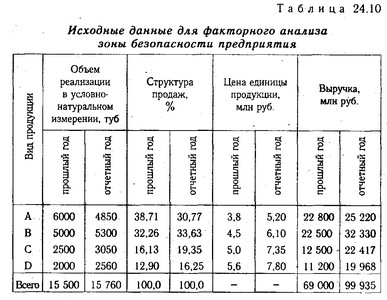

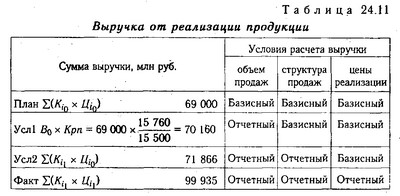

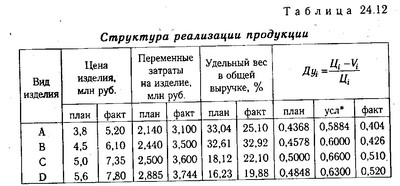

Розрахунок впливу даних факторів необхідно провести, використовуючи дані табл. 24.10 - 24.12.

Вихідні дані для факторного аналізу зони безпеки підприємства

Виручка від реалізації продукції

Постійні витрати підприємства:

минулий рік - 17 440 млн руб.

Звітний рік - 26 490 млн руб.

Структура реалізації продукції

Примітка: Дуiусл * - частка маржинального доходу у виручці по кожному виду продукції при фактичній ціні і базисному рівні питомих змінних витрат.

Розрахуємо запас фінансової стійкості за минулий рік при значенні всіх показників цього періоду:

запас фінансової стійкості

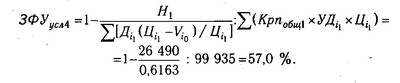

Потім визначимо величину ЗФУ при сумі постійних витрат звітного року і при незмінному значенні інших факторів;

ЗФУ при сумі постійних витрат і загальному обсязі продажів звітного року, але при базисному значенні інших факторів складе:

Після зміни структури реалізованої продукції отримаємо:. '

Потім змінимо і рівень цін

Тепер розрахуємо фактичний рівень ЗФУ при фактичному значенні всіх факторів звітного року:

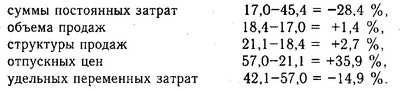

Таким чином, в цілому ЗФУ в порівнянні з минулим роком знизився на 3,3% (42,1-45,4), у тому числі за рахунок зміни:

Наведені дані показують, що найбільш істотний вплив на рівень ЗФУ надали такі фактори, як зміна суми постійних витрат, рівня цін на продукцію і питомих змінних витрат на одиницю продукції.

Інформація, релевантна " 24.5. Аналіз запасу фінансової стійкості (зони беззбитковості) підприємства "

- 10.4. Аналіз факторів зміни точки беззбитковості та зони безпеки підприємства

аналізу зони безпеки підприємства можна використовувати наступну модель: {foto195} Послідовно замінюючи базовий рівень кожної складової цієї формули на фактичний, визначаємо зміна зони безпеки за рахунок кожного фактора в окремо: {foto196} У цілому зона безпеки підприємства збільшилася на 6,5%, у тому числі за рахунок зміни: {foto197} Якщо - 31. ЕЛЕМЕНТИ CVP-АНАЛІЗУ

аналізу співвідношення витрат, обсягу виробництва і прибутку: 1) маржинальний дохід; 2) маржинальний запас міцності; 3) виробничий леверидж; 4) точка беззбитковості (поріг рентабельності). Маржинальний дохід - різниця між виручкою підприємства від здійснення реалізації продукції (робіт, послуг) і сумою змінних витрат. Розрахунок маржинального доходу здійснюється не тільки по - 56. ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

аналіз фінансового стану підприємства - актуальна проблема для всіх без винятку користувачів інформацією. Головна мета аналізу фінансового стану підприємства - своєчасно виявляти і усувати недоліки, наявні при використанні коштів, і забезпечувати платоспроможність підприємства. Для оцінки стійкості фінансового стану підприємства використовується система - 10.1. Значення і завдання аналізу

аналізу, його можливості, основні етапи і умови проведення. Велику роль в обгрунтуванні управлінських рішень у бізнесі грає маржинальний аналіз, методика якого базується на вивченні співвідношення між трьома групами найважливіших економічних показників: витратами, обсягом виробництва (реалізації) продукції та прибутком і прогнозуванні величини кожного з цих показників при заданому - 54. ОЦІНКА ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

запаси і витрати (З) менше суми власного оборотного капіталу (скоба) і кредитів банку під товарно матеріальні цінності (КРтмц), тобто 3 <скобами + КРтмц, а коефіцієнт забезпеченості запасів і витрат джерелами коштів (К) більше одиниці: Коз=(скобами? КРтмц) / 3> 1. (15) 2. Нормальна стійкість, при якій гарантується платоспроможність підприємства за умови 3=скобами + Кртмц: Коз - 10.3. Аналіз функціонального зв'язку між витратами, обсягом продажів і прибутком. Визначення беззбиткового обсягу продажів і зони безпеки підприємства

аналізувати які повинні вміти кожен бухгалтер, економіст, менеджер. Розрахунок даних показників грунтується на взаємодії: витрати - обсяг продажів - прибуток. Для визначення їх рівня можна використовувати графічний і аналітичний способи. Наприклад, виробнича потужність підприємства розрахована на випуск 1000 виробів, які продаються за ціною 20 тис. руб. Все, що виробляється - - 32. АНАЛІЗ БЕЗЗБИТКОВОСТІ, ЕФЕКТИВНІСТЬ ВИРОБНИЦТВА

аналізу співвідношення витрат, обсягу виробництва і прибутку можна виявити фактори росту прибутку, а також вплив економічних показників на ефективність обсягу виробництва. Фактори зростання прибутку: 1) підвищення рівня організації виробництва, 2) збільшення обсягу виробництва і реалізації продукції; 3) підвищення якості продукції; 4) відповідність науково-технічному рівню; 5) підвищення ціни; - 3.5. Аналіз беззбитковості виробництва

аналіз беззбитковості. У літературі зустрічаються й інші назви цієї процедури: наприклад, метод критичного обсягу продажів або метод визначення "мертвої точки". Суть його полягає у визначенні для кожної конкретної ситуації обсягу випуску, що забезпечує беззбиткову діяльність. Виробнича діяльність комерційної організації супроводжується витратами різного виду і - В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- 90. ОЦІНКА ФІНАНСОВИХ РИЗИКІВ

запас міцності. Оцінити загальний фінансовий стан підприємства неможливо якимось одним показником. Це вдається зробити за допомогою декількох груп показників. В їх основі лежать дані бухгалтерської звітності (звітного балансу). Спочатку можна визначати загальний напрямок зміни балансу за минулий період. Його збільшення в цілому вважається позитивним, а зменшення - негативним - Середній коефіцієнт виграш / програш і відсоток прибутковості

беззбиткової торгівлі. Якщо метод дає 50 відсотків, то середній коефіцієнт виграш / програш повинен бути більше 1 (після вирахування комісії та інших витрат). Чим вище відсоток виграшів, тим нижче може бути коефіцієнт виграш / програш, щоб торгівля досягла рівня беззбитковості. Чим нижче відсоток виграшів, тим вище повинен бути коефіцієнт виграш / програш, щоб торгівля досягла точки - Ключові терміни

беззбитковості Ринкова короткострокова крива пропозиції Довгострокова крива пропозиції фірми Довгострокова ціна беззбитковості Надприбутки Технічний прогрес Галузева крива граничних - 24.1. Поняття, значення і завдання аналізу фінансового стану підприємства

аналізу. 1. Своєчасне виявлення та усунення недоліків у фінансовій діяльності і пошук резервів поліпшення фінансового стану підприємства і його платоспроможності. 2. Прогнозування можливих фінансових результатів, економічної рентабельності виходячи з реальних умов господарської діяльності і наявності власних і позикових ресурсів, розробка моделей фінансового стану при - 48. ПОНЯТТЯ, ЗНАЧЕННЯ, ЗАВДАННЯ І ДЖЕРЕЛА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

аналізу - своєчасно виявляти і усувати недоліки у фінансовій діяльності і знаходити резерви поліпшення фінансового стану підприємства і його - ГЛАВА Товарно- матеріальні запаси: що компанії потрібно купити і що їй потрібно продати

запаси 2, Загальна дебіторська заборгованість, чиста 3, Авансові витрати 2, Інші поточні активи, всього Всього поточних активів 12,005 Товарно-матеріальні запаси - це продукція, яку компанія зберігає на своїх складах & ая продажу. Оскільки балансовий звіт завжди складається на певний день, сума, зазначена в ньому, відповідає вартості запасів на цю дату. Багато підприємств - Глава 13. Аналіз беззбитковості

беззбитковості), і наводяться приклади, що пояснюють, як він використовується на - 3.5.2. Багатокомпонентний аналіз беззбитковості

аналіз беззбитковості набагато складніше. Переважна більшість підприємств випускають не один, а безліч видів продукції. Крім питання про те, як досягти бажаного рівня прибутку, керівникам таких компаній доводиться вирішувати і проблему вибору оптимальних (з точки зору прибутковості і з якихось інших критеріях) видів вироблених товарів з урахуванням безлічі виробничих обмежень. - 3.5.1. Аналіз беззбитковості однопродуктового виробництва

аналіз беззбитковості однопродуктового виробництва, тобто виробництва, що випускає лише один вид продукції. У загальному випадку, без урахування податкових ефектів прибуток підприємства? за звітний період формується так: {foto201} де R - виручка підприємства за період в грошових одиницях, R=pQ; р - ціна реалізації одиниці продукції; Q - обсяг реалізації в натуральному вираженні (штук, - Критерії поведінки монополіста

беззбитково, бо в довгостроковому періоді мінімізація збитків стає неприйнятною; - монополію далеко не завжди влаштовує рівноважний стан в точці мінімуму на кривій довгострокових загальних витрат. Рівновага може бути досягнуто при обсязі випуску продукції, який відповідає або меншому, або більшому значенню мінімуму кривої довгострокових середніх витрат; - монополіст завжди - Точка беззбитковості

запас міцності - процентне відхилення фактичної виручки від порогової: {foto66}, де St - запас міцності; R - фактична виручка; R '- порогова виручка. Чим більше запас міцності, тим краще для фірми. У розглянутому прикладі: {foto67}. Значення запасу міцності 19% показує, що якщо в силу зміни ринкової ситуації (скорочення попиту, погіршення конкурентноздатності)