3.5.1. Аналіз беззбитковості однопродуктового виробництва

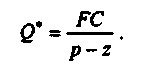

де R - виручка підприємства за період в грошових одиницях, R=pQ;

р - ціна реалізації одиниці продукції;

Q - обсяг реалізації в натуральному вираженні (штук, кілограмів тощо);

FC - постійні витрати в грошових одиницях;

VС - повні змінні витрати в грошових одиницях, VС=zQ;

z - питомі змінні витрати (на одиницю продукції), у грошових одиницях.

Таким чином:

Точка беззбитковості Q * - це такий обсяг реалізації продукції, який дозволить підприємству покрити всі витрати і вийти на нульовий рівень прибутку. Точку беззбитковості можна знайти з рівняння:

отже:

Ще однією важливою величиною, яка характеризує структуру витрат підприємства, є величина вкладу. Вклад визначається як різниця між виручкою підприємства від реалізації продукції за певний період і змінними витратами, які понесло підприємство в процесі виробництва цієї продукції. Розрізняють величини повного вкладу Cont=R - VC=pQ - zQ=(pz) Q і питомої вкладу на одиницю продукції cont=p - z.

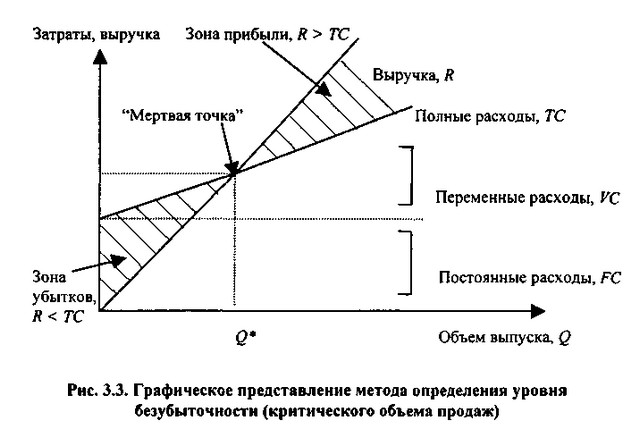

Модель залежності розглянутих показників може бути побудована графічно (рис. 3.3).

Графічне представлення методу визначення рівня беззбитковості (критичного обсягу продажів)

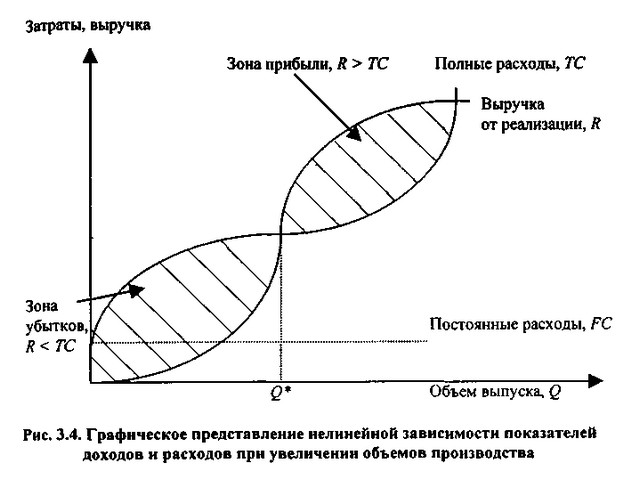

Наведене графічне представлення взаємозв'язку виручки і витрат від обсягу випуску продукції засновано на припущенні про їх прямо пропорційної залежності. Таке припущення вельми умовно. Численні дослідження показали, що залежність носить нелінійний характер, тому графік може бути трансформований таким чином (рис. 3.4).

Графічне представлення нелінійної залежності показників доходів і витрат при збільшенні обсягів виробництва

Дана залежність показує, що область доходу не є необмеженою - при досягненні деякого обсягу виробництва подальше його розширення стає економічно неефективним. З логічної точки зору така поведінка аналізованих показників цілком реально і виправдано. Практична побудова кривих утруднено, оскільки вимагає ретельного поділу витрат за видами.

Одночасно з визначенням рівня беззбитковості зазвичай проводять і аналіз чутливості прибутку до зміни окремих компонентів, що беруть участь у формуванні фінансового результату. Методику проведення такого аналізу розглянемо на прикладі 3.

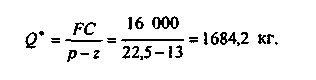

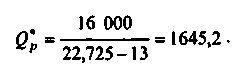

Приклад 3.2. Виробниче підприємство "Зоря" займається випуском пельменів. Для розробки плану роботи на наступний квартал проводяться аналіз беззбитковості та аналіз чутливості цього однопродуктового виробництва. Планові змінні витрати на 1 кг готової продукції підприємства складають z=13 руб. Постійні витрати за квартал складуть FС=16 000 руб. Відпускна ціна 1 кг пельменів планується на рівні р=22,5 руб. Точка беззбитковості

Такий обсяг виробництва дозволить покрити всі витрати і вийти на нульовий прибуток. Якщо виробництво продукції за квартал не досягне 1684,2 кг, фінансовий результат підприємства буде негативним, а діяльність - збитковою.

Вивчивши ринкову ситуацію і можливості власного підприємства, керівництво "Зорі" запланувало обсяг випуску пельменів Q на наступний квартал рівним 2000 кг. При такому обсязі виробництва рівень прибутку складе:

Розглянемо чутливість прибутку до зміни основних параметрів на 1%.

1. Нехай питомі змінні витрати z збільшилися на 1%. Таким чином z '=1,01 - z.

А) Яким буде рівень прибутку при планованому обсязі випуску?

Бачимо, що зростання питомих змінних витрат на 1% призвів до зниження прибутку на 8,7%. Аналогічно можна показати, що при зниженні z на 1% прибуток збільшиться на 8,7%.

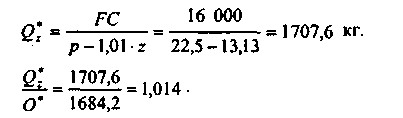

Б) Яка буде нова точка беззбитковості при більш високому рівні питомих змінних витрат (z '=1,01 - z)? Який обсяг випуску дозволить повністю покрити цей новий рівень витрат?

Точка беззбитковості при новому рівні витрат виявляється на 1,4% вище, ніж при нормативному z=13 руб. / Кг.

В) При якому рівні випуску підприємство зможе отримати колишню величину прибутку?

Підприємству доведеться випустити на 20,7 кг продукції більше, щоб досягти того ж рівня прибутку за квартал, що і при нормативному значенні питомих змінних витрат.

2. Нехай на 1% змінилися постійні витрати FC.

А) Рівень прибутку при плановому випуску Q=2000 кг становитиме:

Отже, при збільшенні постійних витрат на 1% прибуток зменшився на 5,3%.

Б) Точка беззбитковості при новому рівні постійних витрат:

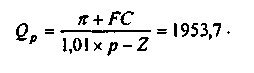

в) При новому рівні постійних витрат бажаного рівня прибутку (? - 3000 руб.) Підприємство може досягти, лише збільшивши випуск до:

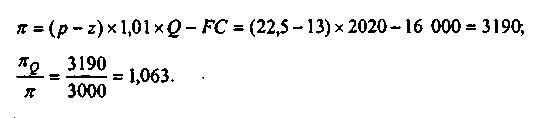

3. Розглянемо тепер випадок збільшення ціни р на 1%.

А) Рівень прибутку при плановому випуску:

Це означає, що при плановому обсязі випуску збільшення ціни реалізації на 1% призведе до зростання прибутку на 15%.

Б) Точка беззбитковості при новому рівні ціни реалізації:

в) Цільовий рівень прибутку? - 3000 руб. можна досягти при:

4. Покажемо тепер, як буде змінюватися прибуток при зміні обсягів виробництва Q на 1% щодо планового рівня.

Проведений аналіз показує, що прибуток підприємства "Зоря" найбільш чутлива до зміни ціни (збільшення або зменшення ціни реалізації на 1% призводить до зростання або падіння прибутку на 15%). Далі за ступенем впливу на рівень прибутку слідують питомі змінні витрати (± 8,7% у відповідь на зміну ± 1% від z) і обсяг виробництва (± 6,3%). Найменш слабкий вплив на прибуток підприємства "Зоря" надає зміна постійних витрат (однопроцентне коливання їх рівня призводить до зміни величини прибутку на 5,3%).

Крім рівня випуску, що дозволяє покрити всі витрати, аналіз беззбитковості та чутливості дозволяє також визначити параметр, при зміні якого на 1% прибуток змінюється (росте або зменшується) найбільш значно. Ця складова витрат або доходів є найбільш перспективним напрямком удосконалення діяльності підприємства. У розглянутому прикладі 3.2 прибуток підприємства виявилася найбільш чутлива до зміни ціни: невелике - на 1% її збільшення призводить до зростання прибутку на 15%. Тому керівництву даного підприємства варто приділити найбільшу увагу питанням ціноутворення і збутової політики, оскільки це дає найбільший ефект.

Одночасно з цим слід пам'ятати і про зворотній бік медалі: висока чутливість величини прибутку до зміни ціни може негативно позначитися на становищі підприємства у разі невдалої ринкової ситуації і зниження ринкових цін. Особливо небезпечно це у висококонкурентних галузях, насамперед у роздрібній торгівлі та виробництві продуктів харчування. У цих галузях ціна є параметром, який диктується ринком. Підприємство має мінімальні можливості її регулювання. У цьому випадку резерви підвищення фінансової результативності слід шукати у зниженні витрат або зростанні випуску.

Приклад аналізу беззбитковості, який ми розглянули, досить наочний і простий за формою, оскільки відноситься до Однопродуктовая виробництву. На таких підприємствах точку беззбитковості і рівень чутливості фінансових результатів до зміни найбільш важливих факторів виробництва розрахувати досить легко. Це дозволяє давати однозначні рекомендації для прийняття управлінських рішень, що стосуються виробничої діяльності підприємства.

Інформація, релевантна " 3.5.1. Аналіз беззбитковості однопродуктового виробництва "

- 31. ЕЛЕМЕНТИ CVP-АНАЛІЗУ

аналізу співвідношення витрат, обсягу виробництва і прибутку: 1) маржинальний дохід; 2) маржинальний запас міцності; 3) виробничий леверидж; 4) точка беззбитковості (поріг рентабельності). Маржинальний дохід - різниця між виручкою підприємства від здійснення реалізації продукції (робіт, послуг) і сумою змінних витрат. Розрахунок маржинального доходу здійснюється не тільки по - Середній коефіцієнт виграш / програш і відсоток прибутковості

беззбиткової торгівлі. Якщо метод дає 50 відсотків, то середній коефіцієнт виграш / програш повинен бути більше 1 (після вирахування комісії та інших витрат). Чим вище відсоток виграшів, тим нижче може бути коефіцієнт виграш / програш, щоб торгівля досягла рівня беззбитковості. Чим нижче відсоток виграшів, тим вище повинен бути коефіцієнт виграш / програш, щоб торгівля досягла точки - Ключові терміни

беззбитковості Ринкова короткострокова крива пропозиції Довгострокова крива пропозиції фірми Довгострокова ціна беззбитковості Надприбутки Технічний прогрес Галузева крива граничних - 32. АНАЛІЗ БЕЗЗБИТКОВОСТІ, ЕФЕКТИВНІСТЬ ВИРОБНИЦТВА

аналізу співвідношення витрат, обсягу виробництва і прибутку можна виявити фактори росту прибутку, а також вплив економічних показників на ефективність обсягу виробництва. Фактори зростання прибутку: 1) підвищення рівня організації виробництва, 2) збільшення обсягу виробництва і реалізації продукції; 3) підвищення якості продукції; 4) відповідність науково-технічному рівню; 5) підвищення ціни; - Глава 13 . Аналіз беззбитковості

беззбитковості), і наводяться приклади, що пояснюють, як він використовується на - 3.5. Аналіз беззбитковості виробництва

аналіз беззбитковості. У літературі зустрічаються й інші назви цієї процедури: наприклад, метод критичного обсягу продажів або метод визначення "мертвої точки". Суть його полягає у визначенні для кожної конкретної ситуації обсягу випуску, що забезпечує беззбиткову діяльність. Виробнича діяльність комерційної організації супроводжується витратами різного виду і - Критерії поведінки монополіста

беззбитково, бо в довгостроковому періоді мінімізація збитків стає неприйнятною; - монополію далеко не завжди влаштовує рівноважний стан в точці мінімуму на кривій довгострокових загальних витрат. Рівновага може бути досягнуто при обсязі випуску продукції, який відповідає або меншому, або більшому значенню мінімуму кривої довгострокових середніх витрат; - монополіст завжди - 3.5.2. Багатокомпонентний аналіз беззбитковості

аналіз беззбитковості набагато складніше. Переважна більшість підприємств випускають не один, а безліч видів продукції. Крім питання про те, як досягти бажаного рівня прибутку, керівникам таких компаній доводиться вирішувати і проблему вибору оптимальних (з точки зору прибутковості і з якихось інших критеріях) видів вироблених товарів з урахуванням безлічі виробничих обмежень. - Точка беззбитковості

беззбитковості розуміється така виручка і такий обсяг виробництва, які забезпечують фірмі покриття всіх її витрат і нульовий прибуток. Розрахунок точки беззбитковості дозволяє фірмі вирішити наступні завдання: 1. Оскільки майбутній обсяг продажів і ціна товару значною мірою залежать від ринку, його ємності, купівельної спроможності споживачів, еластичності попиту, виробник повинен бути - 4.2. Методи аналізу інвестиційних проектів

аналізі оцінюються найбільш ймовірні, а не єдино можливі параметри. Використовуються терміни: Ризик - можливість відхилення фактичних підсумкових даних від очікуваних запланованих результатів. Ризик дорівнює нулю, якщо є абсолютна впевненість щодо майбутніх подій. Імовірність - відносна можливість того, що якісь події відбудуться. При оцінці інвестицій в