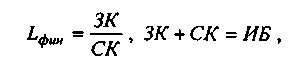

4.12.3. Фінансовий леверидж

Рівень фінансового левериджу компанії розраховується як

Рівень фінансового левериджу компанії

де ЗК - позиковий капітал;

СК - власний капітал;

ІБ - підсумок бухгалтерського балансу підприємства.

Компанія, що має значну частку позикового капіталу, називається компанією з високим рівнем фінансового левериджу, або фінансово залежною компанією (highly levered company); компанія, що фінансує свою діяльність тільки за рахунок власних коштів, називається фінансово незалежною (unlevered company).

Залежність рівня чистого прибутку підприємства від співвідношення його власних і позикових джерел фінансування ілюструє приклад 4.17.

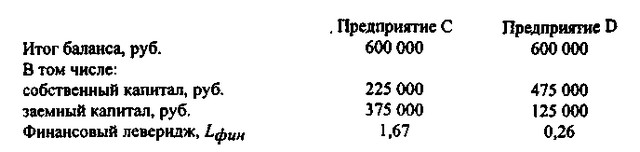

Приклад 4.17. Два підприємства, С і D, за I квартал 1999 мають однакові обсяги реалізації продукції і рівні повних витрат.

При цьому відомо, що підприємства С і D істотно розрізняються за структурою джерел фінансування: підприємство С активно користується позиковими джерелами, підприємство ж D, навпаки, вважає за краще не вдаватися до позик, а користується власними джерелами. Структура пасиву балансів цих підприємств на 1 квітня 1999 така:

Зважена середня ставка з обслуговування позикового капіталу в обох підприємств однакова - 36% річних, при складному нарахуванні відсотків це відповідає 8% за квартал. Фінансові витрати підприємств за цей період (витрати з обслуговування позик) будуть відрізнятися, тому обсяги оподаткованого (а отже, і чистою, що залишається в розпорядженні власників) прибули також будуть різні. Формування показника чистого прибутку підприємств за 1 квартал 1999 наведено в табл. 4.32.

Таблиця 4.Формирование чистого прибутку підприємств з різним рівнем фінансового левериджу

(в руб.)

Формування чистого прибутку підприємств з різним рівнем фінансового левериджу

Бачимо, що, незважаючи на однакові рівні реалізації і витрат, у підприємства з більш високим рівнем фінансового левериджу (С) у розпорядженні акціонерів залишається набагато менше прибутку, ніж у підприємства з низьким значенням цієї величини (D).

Витрати з обслуговування позик є постійними, оскільки для підприємства вони обов'язкові до виплати незалежно від рівня виробництва і реалізації продукції. Очевидно, що якщо ринкова ситуація складеться невдало, і виручка підприємства виявиться низькою, то підприємство з більш високим рівнем фінансового левериджу (і відповідно з високими фінансовими витратами) набагато раніше втратить фінансову стійкість і стане збитковим, ніж підприємство, яке воліло фінансувати свою діяльність з власних джерел і таким чином зберегло низький рівень фінансової залежності від зовнішніх кредиторів. Отже, високий рівень фінансового левериджу є відображенням високого ризику, притаманного даному підприємству.

Отже, склався в компанії рівень фінансового левериджу - це характеристика потенційної можливості впливати на чистий прибуток комерційної організації шляхом зміни обсягу і структури довгострокових пасивів.

Інформація, релевантна " 4.12.3. Фінансовий леверидж "

- 4.12. Оцінка виробничого та фінансового левериджу

фінансового - 31. ЕЛЕМЕНТИ CVP-АНАЛІЗУ

фінансового результату. Види левериджу: - характеризує фінансові результати діяльності підприємства; - що показує співвідношення перемененних витрат з постійними; - характеризує взаємозв'язок між власними і позиковими коштами. Виробничий леверидж - це оцінка потенційної можливості зміни прибутку в залежності від зміни структури витрат і обсягів виробництва та - § 1. Структура і механізм функціонування фінансового ринку

фінансових коштів, які можна придбати на специфічному ринк0л - фінансовому. Основними фінансовими засобами є дениЦ | та цінні папери. Гроші не є ресурсом, але на них - Глава 15. Фінансова система і фінансове регулювання

фінансовій політиці. Фінансова політика - це і податкова, і бюджетна політика, що забезпечують ефективність підприємництва, благополуччя економічної системи. Формування ефективної фінансової політики має надзвичайно важливе значення. У розділі розглядаються: - фінансова система і фінансові відносини; - первинні, вторинні фінанси; - фінансова політика (стимулююча, - Фінансові компанії

фінансові компанії, які на відміну від фірм, що надають споживчі кредити для придбання товарів тривалого користування в розстрочку, що не прямо видають кредит покупцям, а купують їх зобов'язання у підприємств, роздрібних торговців і дилерів зі знижкою. Останніми роками фінансові компанії стали впроваджуватися в сферу прокату, оренди машин і устаткування у формі фінансового - Математика торгівлі та комісійних

леверидж (торгівля з маржею, опціони, ф'ючерси), потенційні збитки зростають з усе возрастаю-щей швидкістю. Мій досвід свідчить, що відіграти більше 25 відсотків від будь-якої втрати капіталу вкрай важко. Торгуючи з маржею і зазнавши 20 відсотків збитків на двох угодах, ви по-винні отримати більше 100 відсотків на двох наступних угодах для покриття цих втрат. Пам'ятайте, що у вас - 1. Державний бюджет і позабюджетні фонди

фінансових ресурсах - грошових коштах, що знаходяться в розпорядженні держави, його установ, організацій і підприємств. Фінансові ресурси є об'єктом фінансових відносин як складової частини системи економічних відносин. У строго економічному сенсі фінанси висловлюють безоплатні відносини, що базуються на обов'язковості платежів, на відміну від грошово-кредитних відносин. - В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- 2.10. Методи фінансових обчислень

фінансового аналізу та використовуються в різних його розділах. Найбільш інтенсивно вони застосовуються для оцінки інвестиційних проектів, в операціях на ринку цінних паперів, в ссудозаемних операціях , в оцінці бізнесу та - 1.13.5. Облік фінансового результату

фінансової діяльності установи проводиться на рахунку 400. Рахунок 401 застосовують для обліку фінансового результату поточної діяльності установи, де зіставляються суми нарахованих доходів та витрат: К-й залишок визначає суму прибутку, Д-й суму збитку. Операції за доходами: Д 100 - До 401, 300 на суму визнаних доходів; Д 401 04 (доходи майбутніх періодів) - К 401 01 - 48. ПОНЯТТЯ, ЗНАЧЕННЯ, ЗАВДАННЯ І ДЖЕРЕЛА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

фінансовий стан підприємства. Під фінансовим станом слід розуміти також здатність підприємства фінансувати свою діяльність, тобто забезпеченість підприємства фінансовими ресурсами, необхідними для нормальної роботи, доцільність їх розміщення та ефективність використання, фінансові взаємовідносини з іншими юридичними та фізичними особами, платоспроможність і фінансову - РЕЗЮМЕ

фінансові та банківські організації займають важливе місце в системі міжнародних економічних відносин. Деякі організації (МВФ) є універсальними. Радикальні зміни в світовому господарстві на рубежі 80-90-х років привели до необхідності адаптації міжнародних валютно-кредитних і фінансових організацій до нових умов діяльності. Зросло значення регіональних фінансово-банківських - Контрольні питання

фінансово-бюджетна політика », б)« бюджетний процес ». 2. Назвіть органи, наділені відповідно до законодавства бюджетними повноваженнями. У чому полягають їхні права і обов'язки? 3. Поясніть роль і значення фінансового планування. 4. Що являє собою система фінансових планів? 5. Охарактеризуйте зведений фінансовий план: а) на федеральному рівні і б) територіальному - ОСНОВНІ ПОНЯТТЯ

фінансові функції. ГРУПА СВІТОВОГО БАНКУ - сукупність ряду міжнародних кредитно-фінансових організацій (МБРР, MAP, МФЕ і МИТІ), здійснюють масштабні проекти з кредитування проектів в країнах, що розвиваються та країнах перехідної економіки. РЕГІОНАЛЬНІ ФІНАНСОВІ ІНСТИТУТИ - регіональні банки та фінансові установи, що надають фінансові ресурси на цілі розвитку, а також для - Контрольні питання

фінансової допомоги територіям. 2. Чим відрізняється субвенція від дотації? 3. Як формується фонд фінансової підтримки територіальних бюджетів? 4. Які території мають право на отримання трансфертів з фондів фінансової підтримки? 5. Розкажіть про порядок розрахунку трансфертів. 6. Як надаються бюджетні позички на фінансування касових розривів? 7. Покажіть особливості субвенцій - Рекомендована література

фінансовий капітал? / / Схід. 1994. # '3. 'Там же. Т. 28. С. 134. '"Гам же. Т. 34. С. 193. Гам же. Т. 33. С. 50. - ЛІТЕРАТУРА

фінансовий капітал? / / Схід . 1994. - Глава 24. Фінансовий ринок

фінансово-кредитних інститутів), направляють потік грошових коштів від власників до позичальників і назад. Головна функція цього ринку полягає у трансформації недіючих коштів у позиковий - Питання 32 Фінансовий капітал

фінансовий. Фінансовий капітал - це банківський монополістичний капітал, що зрісся з монополістичним капіталом промисловості та інших галузей економіки. Уособленням фінансового капіталу є фінансисти - особливий шар підприємців. А верхівка шару фінансистів називається фінансовою олігархією. Формування фінансового капіталу пов'язано з концентрацією виробництва, виникненням