4.12.2. Виробничий леверидж

Рівень виробничого левериджу розраховується як

Разом з цим показником при аналізі фінансово-господарської діяльності підприємства використовують величину ефекту виробничого левериджу:

Все позначення тут аналогічні тим, які були використані нами в розділі 3.5 при описі процедур аналізу беззбитковості.

Якщо частка постійних витрат велика, кажуть, що компанія має високий рівень виробничого левериджу. Для такої компанії іноді навіть незначна зміна обсягів виробництва може привести до істотної зміни прибутку, оскільки постійні витрати компанія змушена нести в будь-якому випадку - виробляється продукція чи ні. Отже, мінливість прибутку до вирахування відсотків і податків, обумовлена зміною операційного левериджу, кількісно виражає виробничий ризик. Чим вище рівень операційного левериджу, тим вище виробничий ризик компанії.

Вплив рівня виробничого левериджу на варіабельність обсягу прибутку підприємства ілюструє приклад 4.15.

Приклад 4.15. Розглянемо два підприємства, А і В, аналогічних за масштабами виробництва і рівнем прибутку до вирахування відсотків і податків. Підприємства виробляють однакову продукцію і реалізують її на висококонкурентному ринку за однаковою ціною. При цьому структура затрат двох цих підприємств істотно різниться: при даному рівні випуску їх коефіцієнти виробничого левериджу рівні

Формування показників прибутку обох підприємств за I квартал року наведено в табл. 4.29.

Таблиця 4.Формирование показників прибутку підприємств з різним рівнем виробничого левериджу

Формування показників прибутку підприємств з різним рівнем виробничого левериджу

Формування показників прибутку підприємств з різним рівнем виробничого левериджу. Продовження

Прибуток до вирахування відсотків і податків дорівнює:

Чутливість прибутку до зміни обсягу продажів дорівнює:

Тому:

Рівні беззбитковості для підприємств (припускаючи, що в обох випадках має місце Однопродуктовая виробництво):

Бачимо, що при зміні обсягу продажів на одну одиницю прибуток підприємства А (що має менший рівень виробничого левериджу) змінюється не так сильно, як прибуток підприємства В (з більш високим рівнем виробничого левериджу). При різкому зменшенні обсягу продажів прибуток другого падатиме набагато швидше і вже при Q=800 (одиниць за квартал) підприємство з прибуткового стане збитковим. У підприємства А ситуація менш важка, його "запас міцності", тобто запас опірності несприятливої ринкової кон'юнктури, дещо вищий. Падіння реалізації до 800 одиниць не зробить його збитковим, як це може статися з підприємством В. Збитки будуть зафіксовані лише при більш глибокому падінні збуту - до 750 одиниць на квартал.

Таким чином, підприємства з більш високим рівнем постійних витрат (і отже, з більш високим виробничим левериджем) несуть і більший ризик збитку при несприятливому розвитку ринкової ситуації.

Можна навести різні приклади, що показують роль виробничого левериджу; в основному всі ці приклади пов'язані з ресурсоємними галузями. Зокрема, в області нафтовидобутку рівень постійних витрат дуже високий, оскільки незалежно від ступеня інтенсивності використання свердловини необхідний певний, і досить чималий, мінімум витрат на підтримку свердловини. Те ж саме можна сказати про металургійної промисловості, залізничному і водному транспорті тощо

Для ілюстрації використання виробничого левериджу при аналізі ризикованості підприємства розглянемо приклад 4.16.

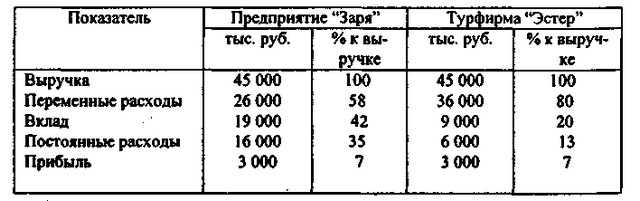

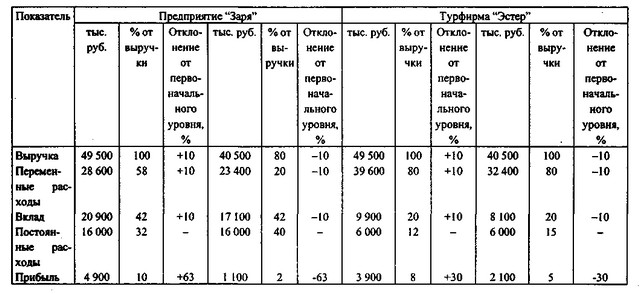

Приклад 4.16. Розглянемо дані, що стосуються двох підприємств, що працюють в одному районі міста. Перше з них, підприємство "Зоря", займається виготовленням, розфасовкою і оптовою реалізацією пельменів. Змінними витратами в цьому виробництві є сировина для виготовлення пельменів, матеріал для упаковки і трудовитрати по упаковці. Оскільки виробництво автоматизовано, інші витрати прямо не залежать від обсягу виробництва, тому відносяться до постійних.

Друге підприємство - туристичне агентство "Естер", реалізує автобусні тури по містах Європи. Змінними витратами є вартість кожної путівки, яка (за вирахуванням комісійної винагороди) перераховується туроператору. Звичайний розмір комісійних - 20% від вартості туру.

Формування фінансового результату підприємств "Зоря" і "Естер" за III квартал 1999 показано в табл. 4.30.

Таблиця 4.Формирование показників прибутку підприємств "Зоря" і "Естер" за III квартал 1999

Формування показників прибутку підприємств "Зоря" і "Естер" за III квартал 1999

Як видно з прикладу, підприємства можна вважати аналогічними за масштабами, оскільки рівні виручки і прибутку, отримані в аналізованому кварталі, у них рівні. При цьому структура витрат у підприємств істотно різниться - частка змінних витрат у 'Зорі "дорівнює 58%, а у" Естер "- 80%. Розрахунки показали наступні результати:

Бачимо, що для того, щоб покрити і змінні, і постійні витрати і вийти на точку беззбитковості, підприємству "Зоря" потрібно набагато більший обсяг продажів (27586 руб.), тоді як туристичній фірмі достатньо реалізувати путівок на 7500 руб., щоб почати отримувати прибуток.

Проілюструємо таблицею 4.31, як зміниться рівень прибутку, якщо виручка підприємств збільшиться чи зменшиться на 10%. Оскільки сума змінних витрат підприємства, так само як і виручка, прямо залежить від кількості виробленої та проданої продукції, зниження або зменшення змінних витрат теж дорівнюватиме 10%. Постійні витрати, за визначенням, від рівня виробництва не залежать і при незначних змінах обсягу продажів не змінюються.

Таблиця 4.Чувствітельность прибутку підприємств "Зоря" і "Естер" до зміни їх виручки на 10%

Чутливість прибутку підприємств "Зоря" і "Естер" до зміни їх виручки на 10%

Бачимо, що прибуток підприємства "Зоря" при зміні рівня продажів на 10% відчуває набагато більші варіації (від -63 до +63% від первинного рівня), тоді як прибуток туристичної фірми "Естер" при таких же змінах виручки змінюється набагато менше (від -30 до +30%).

Прибуток підприємства, у якого рівень виробничого левериджу вище, більш чутлива до змін виручки. При різкому падінні продажів таке підприємство може дуже швидко "впасти" нижче рівня беззбитковості.

Однак вважати, що висока частка постійних витрат у структурі витрат підприємства є негативним фактором, не можна. Збільшення виробничого левериджу може свідчити про нарощування виробничої потужності підприємства, про технічне переозброєння, підвищенні продуктивності праці, а також про реалізацію науково-дослідних і дослідно-конструкторських розробок. Всі ці фактори, безсумнівно є позитивними, проявляються у збільшенні частки постійних витрат і призводять до збільшення ефекту виробничого левериджу.

Ефект виробничого левериджу виявляється в тому, що при зміні виручки підприємства змінюється і прибуток, причому чим вище рівень виробничого левериджу, тим сильніше цей вплив. Ефект виробничого левериджу підприємства "Зоря" дорівнює 6,33, що означає, що падіння виручки підприємства на 1% призведе до падіння його прибутку на 6,33%. Зміна виручки на 10% має призвести до зміни прибутку на 63,3% (10% х 6,33), що ми і бачили в розрахунках за табл. 4.31. Для фірми "Естер" чутливість прибутку до зміни виручки набагато нижче - при зміні виручки на 1% прибуток впаде на 3% (значення ефекту операційного левериджу - 3,00). Якщо виручка обох підприємств впаде на 15,8%, для "Зорі" це буде мати набагато серйозніші наслідки, оскільки діяльність стане збитковою. Падіння виручки на 15,8% для підприємства "Естер" не буде настільки трагічним, тому дану туристичну фірму можна вважати менш ризикованим підприємством. Запас фінансової міцності у таких підприємств набагато вище. У разі фінансових утруднень їм набагато легше без особливих втрат "згорнути" виробництво, все ще працюючи досить прибутково, оскільки їх фінансові результати не так сильно залежать від обсягу виробництва, як це має місце у підприємств з високим рівнем виробничого левериджу.

Аналіз величин постійних і змінних витрат підприємства дозволяє виявити рівень ризику, що є необхідним етапом планування і прийняття управлінських рішень.

Відзначимо в цьому зв'язку, що необхідність у формулюванні поняття виробничого левериджу і розробці методів його оцінки спочатку виникла з появою завдання формування бюджетів великих капіталовкладень. Багато альтернативні проекти можуть істотно відрізнятися за структурою витрат, що і зумовлює необхідність розрахунку критичного обсягу продажів. Крім того, досить очевидно, що виробничий леверидж як найважливіша характеристика технічної та технологічної сторін діяльності компанії робить істотний вплив і на структуру джерел коштів.

Може скластися враження, що контроль за рівнем виробничого левериджу актуальний лише для комерційних організацій, що мають високий рівень постійних витрат. Це вірно лише частково, оскільки світовий досвід показує, що в ринковій економіці абсолютно буденним є диверсифікація виробничої діяльності. Для прикладу наведемо основні напрямки діяльності транснаціональної компанії "Amer Group" зі штаб-квартирою в Гельсінкі. Ця компанія займається імпортом та продажем автомобілів; виробництвом спортивної продукції для гольфу, тенісу, американського футболу, баскетболу та бейсболу; виробництвом паперу, виробництвом тютюнових виробів та ін Перелічені напрямки досить різнопланові, в тому числі і щодо рівня постійних витрат по дивізіонах. Процес диверсифікації виробничої діяльності є об'єктивним, в тій чи іншій мірі він властивий (або буде притаманний в недалекому майбутньому) і великим вітчизняним компаніям.

Отже, склався в компанії рівень виробничого левериджу - це характеристика потенційної можливості впливати на прибуток до вирахування відсотків і податків шляхом зміни структури собівартості та обсягу випуску.

Інформація, релевантна" 4.12.2. Виробничий леверидж "

- 4.12. Оцінка виробничого та фінансового левериджу

виробничого і фінансового - 31. ЕЛЕМЕНТИ CVP-АНАЛІЗУ

виробничий леверидж; 4) точка беззбитковості (поріг рентабельності). Маржинальний дохід - різниця між виручкою підприємства від здійснення реалізації продукції (робіт, послуг) і сумою змінних витрат. Розрахунок маржинального доходу здійснюється не тільки по підприємству в цілому, але і по окремих видах продукції. Технологія розрахунку маржинального доходу: 1) за підсумками аналізу за - 4.12.3. Фінансовий леверидж

левериджу прямо пропорційно впливає на ступінь фінансового ризику компанії та потрібну акціонерами норму прибутку. Чим вище сума відсотків до виплати, які є, до речі, постійними обов'язковими витратами, тим менше чистий прибуток. Таким чином, чим вище рівень фінансового левериджу, тим вище фінансовий ризик компанії. Рівень фінансового левериджу компанії розраховується як Рівень - Стаття 107. Поняття виробничого кооперативу

виробничої або іншої господарської діяльності (виробництво, переробка, збут промислової, сільськогосподарської та іншої продукції, виконання робіт, торгівля, побутове обслуговування, надання інших послуг), заснованої на їх особистій трудовій і іншій участі й об'єднанні його членами (учасниками) майнових пайових внесків. Законом та установчими документами виробничого кооперативу - 27.3. Виробничий попит

виробничий попит надає міжгалузева і внутрішньогалузева диверсифікація національних - 18.3. Виробничий попит

виробничого попиту визначається обсягом виробничих капіталовкладень. Їх річний обсяг за 90-ті роки збільшився в 1,2 рази, але норма накопичення в індустріальних країнах за цей період знизилася, склавши 13,6% в 80-і і 14,3% ВВП - в 90-ті - Виробничі кооперативи

виробничої діяльності, заснованої на їх особистій трудовій і іншій участі в об'єднанні його членами (учасниками) майнових пайових внесків. Виробничий кооператив є комерційною організацією. Його установчий документ - статут, що затверджується загальними зборами членів кооперативу. Кількість членів кооперативу не повинно бути менше п'яти. Майно, що перебуває у власності - Математика торгівлі та комісійних

леверидж (торгівля з маржею, опціони, ф'ючерси), потенційні збитки зростають з усе возрастаю-щей швидкістю. Мій досвід свідчить, що відіграти більше 25 відсотків від будь-якої втрати капіталу вкрай важко. Торгуючи з маржею і зазнавши 20 відсотків збитків на двох угодах, ви по-винні отримати більше 100 відсотків на двох наступних угодах для покриття цих втрат. Пам'ятайте, що у вас - Поняття виробничих можливостей. Крива виробничих можливостей

виробничих можливостей ». Спрощено уявімо, що країна виробляє тільки два товари - автомобілі і літаки. Якщо вона сконцентрує всі свої економічні ресурси на випуску тільки автомобілів, вона зможе за рік випустити їх 10 млн. шт. Якщо їй треба проводити також 1 тис. літаків, то це можливо при скороченні випуску автомобілів до 9 млн. шт. Для виробництва 2 тис. літаків - 3. Виробничі можливості. Граничні величини

виробничі