13.3. Аналіз оборотності капіталу

Оскільки оборотність капіталу тісно пов'язана з його рентабельністю і служить одним з найважливіших показників, що характеризують інтенсивність використання коштів підприємства та його ділову активність, у процесі аналізу необхідно більш детально вивчити показники оборотності капіталу і встановити, на яких стадіях кругообігу відбулося уповільнення або прискорення руху коштів.

Слід розрізняти оборотність всього сукупного капіталу підприємства, в тому числі основного і оборотного.

Швидкість оборотності капіталу характеризується наступними показниками:

коефіцієнтом оборотності (Коб);

тривалістю одного обороту (поб).

Коефіцієнт оборотності капіталу розраховується за формулою:

Коефіцієнт оборотності капіталу

Зворотний показник коефіцієнту оборотності капіталу називається капіталоємністю (Kе):

капіталоємністю

Тривалість обороту капіталу:

Тривалість обороту капіталу

де Д - кількість календарних днів в аналізованому періоді (рік - 360 днів, квартал - 90, місяць - 30 днів).

Середні залишки всього капіталу і його складових частин розраховуються по середній хронологічній: 1/2 суми на початок періоду плюс залишки на початок кожного наступного місяця плюс 1/2 залишку на кінець періоду і результат ділиться на кількість місяців у звітному періоді. Необхідна інформація для розрахунку показників оборотності мається на бухгалтерському балансі і звіті про фінансові результати.

При визначенні оборотності всього капіталу сума обороту повинна включати загальну виручку від усіх видів продажів. Якщо ж розраховуються показники оборотності тільки функціонуючого капіталу, то в розрахунок береться лише виручка від реалізації продукції. Обороти і середні залишки по рахунках капітальних вкладень, довгострокових і короткострокових фінансових вкладень в даному випадку не враховуються.

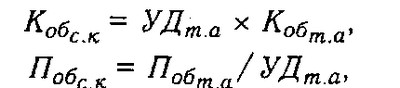

Оборотність капіталу, з одного боку, залежить від швидкості оборотності основного і оборотного капіталу, а з іншого - від його органічної будови: чим більшу частку займає основний капітал, який обертається повільно, тим нижче коефіцієнт оборотності і вища тривалість обороту всього сукупного капіталу, тобто:

де Kобс.к - коефіцієнт оборотності сукупного капіталу; УДт.а - питома вага поточних активів (оборотного капіталу) в загальній сумі активів; Кобт. а - коефіцієнт оборотності поточних активів; Побс.к - тривалість обороту сукупного капіталу; Побт.а - тривалість обороту поточних активів.

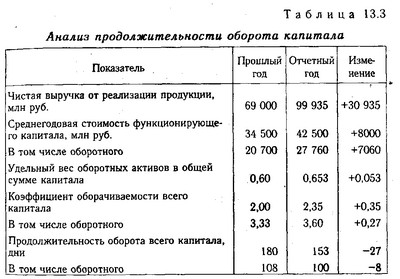

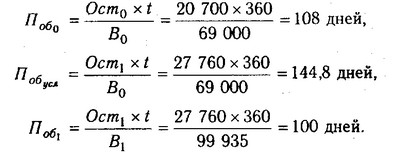

На аналізованому підприємстві (табл. 13.3) продолжітельносп обороту сукупного капіталу зменшилася на 27 днів, а коефіцієнт оборотності відповідно збільшився на 0,35.

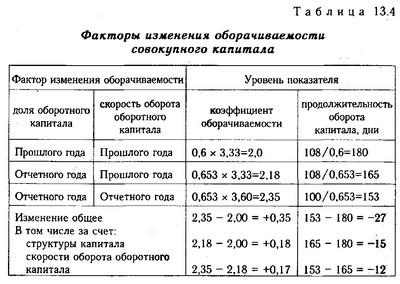

За допомогою методу ланцюгової підстановки розрахуємо, як змінилися дані показники за рахунок структури капіталу і швидкості обороту оборотного капіталу.

Аналіз тривалості обороту капіталу

З таблиці. 13.4 видно, що прискорення оборотності сукупного капіталу відбулося як за рахунок зміни структури капіталу (збільшення частки оборотного капіталу в загальній його сумі), так і за рахунок прискорення оборотності останнього.

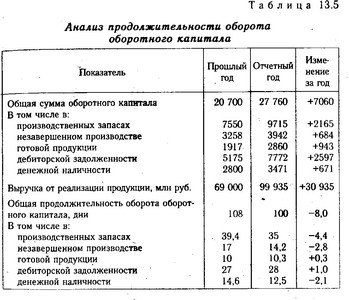

У процесі подальшого аналізу необхідно вивчити зміну оборотності оборотного капіталу на всіх стадіях його кругообігу, що дозволить простежити, на яких стадіях відбулося прискорення чи уповільнення оборотності капіталу. Для цього середні залишки окремих видів поточних активів потрібно помножити на кількість днів в аналізованому періоді і розділити на суму обороту з реалізації.

Фактори ізменеінія оборотності сукупного капіталу

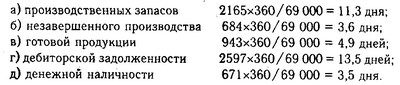

Тривалість знаходження капіталу в окремих видах активів можна визначити й іншим способом: помноживши загальну тривалість обороту оборотного капіталу на питому вагу окремих видів активів у загальній середньорічної суми поточних активів. Наприклад, у звітному році питома вага виробничих запасів у загальній сумі поточних активів склав 35% (9715/27760 х 100), а загальна тривалість обороту оборотного капіталу - 100 днів. Отже, капітал перебував у виробничих запасах в середньому 35 днів (100 днів х 35% / 100).

Дані табл. 13.5 показують, на яких стадіях кругообігу відбулося прискорення оборотності капіталу, а на яких - сповільнення. Значно зменшилася тривалість знаходження капіталу у виробничих запасах і незавершеному виробництві, що свідчить про скорочення проізводствеіного циклу. Разом з тим збільшилася тривалість періоду обігу коштів у готової продукції та дебіторської заборгованості.

Аналіз тривалості обороту обортного капіталу

Тривалість обороту як усіх поточних активів, так і окремих видів (поб) може змінитися за рахунок суми виручки (В) і середніх залишків оборотних засобів (Ост). Для розрахунку впливу даних факторів використовується спосіб ланцюгової підстановки:

Звідси зміна тривалості обороту оборотного капіталу за рахунок:

суми обороту оборотного капіталу

середніх залишків оборотного капіталу

в тому числі за рахунок зміни середніх залишків:

Економічний ефект в результаті прискорення оборотності капіталу виражається у відносному вивільненні коштів з обороту, а також у збільшенні суми виручки і суми прибутку.

Сума вивільнених коштів з обороту в зв'язку з прискоренням (-Е) чи додатково залучених коштів в оборот (+ Е) при сповільненні оборотності капіталу визначається множенням одноденного обороту по реалізації на зміну тривалості обороту:

У нашому прикладі в зв'язку з прискоренням оборотності оборотного капіталу на вісім днів сталося відносне вивільнення коштів з обороту на суму 2220 млн руб.

Такий же результат можна отримати і іншим способом, використовуючи коефіцієнт оборотності капіталу. Для цього з фактичної середньорічної суми оборотного капіталу звітного року слід відняти розрахункову його величину, яка потрібна була б для забезпечення фактичної суми обороту при коефіцієнті оборотності капіталу минулого року:

± Е=27760 - 99935/3 , 3333=-2220 млн руб.

Щоб встановити вплив коефіцієнта оборотності на зміну суми виручки, можна використовувати наступну факторну модель:

В=KL х Коб. Звідси

Вkоб=КL1 х Коб=27760 х (3,6 - 3,3333)=7404 млн руб., ВкL=KL х Кобо=(27760 - 20700) х 3,333=23531 млн руб., Взаг=В1 - B0=99935 - 69000=30 935 млн руб.

Оскільки прибуток можна представити у вигляді добутку факторів (П=KL х ROma=KL х Коб х Rpn), то збільшення її суми за рахунок зміни коефіцієнта оборотності капіталу можна розрахувати множенням приросту останнього на базовий рівень коефіцієнта рентабельності продажів і на фактичну середньорічну суму оборотного капіталу:

П=Коб х Rpno х КL1==(3,6 - 3,333) х 0,21 х 27760=+1556 млн руб.

У нашому прикладі за рахунок прискорення оборотності оборотного капіталу у звітному році підприємство додатково отримало прибутку на суму 1556 млн руб.

На закінчення аналізу розробляють заходи щодо прискорення оборотності оборотного капіталу. Основні шляхи прискорення оборотності капіталу:

скорочення тривалості виробничого циклу за рахунок інтенсифікації виробництва (використання новітніх технологій, механізації та автоматизації виробничих процесів, підвищення рівня продуктивності праці, більш повне використання виробничих потужностей підприємства, трудових і матеріальних ресурсів та ін.);

поліпшення організації матеріально-технічного постачання з метою безперебійного забезпечення виробництва необхідними матеріальними ресурсами і скорочення часу знаходження капіталу в запасах;

прискорення процесу відвантаження продукції і оформлення розрахункових документів;

скорочення часу знаходження коштів у дебіторській заборгованості;

підвищення рівня маркетингових досліджень, спрямованих на прискорення просування товарів від виробника до споживача (включаючи вивчення ринку, вдосконалення товару і форм його просування до споживача, формування правильної цінової політики, організацію ефективної реклами тощо).

Інформація, релевантна " 13.3. Аналіз оборотності капіталу "

- 59. АНАЛІЗ ЕФЕКТИВНОСТІ І ІНТЕНСИВНОСТІ ВИКОРИСТАННЯ КАПІТАЛУ

оборотності капіталу, потребує додаткового вкладення коштів і може викликати значне погіршення фінансового стану підприємства. Коефіцієнт оборотності капіталу (Коб к) становить: Коб. к=Р / Скапена (19) де Р - обсяг реалізації продукції; Скапа - середньорічна вартість продукції. Тривалість одного обороту (О) становить: О=Д: Коб.к, (20) де Д - тривалість - 13.5. Аналіз прибутковості власного капіталу

аналіз ROE можна за рахунок більш детального вивчення причин зміни кожного факторного показника досліджуваної моделі за схемою - 9.3 Показники рівня використання оборотних коштів

аналізований період (квартал, півріччя, рік). Він визначаються-ється за формулою: Тривалість одного обороту в днях (Д) показує, за який термін до підприємства повертаються його оборотні кошти у вигляді виручки від реалізації продукції. Вона визначає-ся за формулою: Тривалість одного обороту в днях {foto48} Важливим показником ефективного використання оборотних коштів - Поняття «оборот капіталу»

оборотності. Оборот капіталу являє собою такий рух капіталу, при якому авансована вартість повністю відшкодовується. Для вимірювання швидкості обороту капіталу використовується такий показник, як час обороту - Аналіз оборотного капіталу

аналізі ефективності використання оборотного капіталу застосовують і інші показники (коефіцієнти), у тому числі: - оборотності оборотного капіталу (оборотних коштів) {foto90}, (17.8) де Об-коефіцієнт оборотності оборотного капіталу (оборотних коштів), раз; Qр - обсяг реалізованої продукції; Коб - середньорічна вартість оборотного капіталу (оборотних коштів). Хоча - 2.5.6. Методи ситуаційного аналізу та прогнозування

аналізу фірми "Дюпон" (ця модель буде розглянута в розділі 4.8). Використовуючи цю модель і підставляючи в неї прогнозні значення різних факторів, наприклад, виручки від реалізації, оборотності активів, ступеня фінансової залежності та ін, можна розрахувати прогнозне значення одного з основних показників ефективності - коефіцієнта рентабельності власного - Терміни і поняття

оборотності Мобільність капіталу Ліквідність капіталу Ринок капіталу Грошовий ринок Ринок позикових капіталів Іпотечний ринок Фінансовий ринок Попит на ринку капіталу Пропозиція на ринку капіталу Рівновага на ринку капіталу Відсоток Процентна ставка Інвестиції: валові і чисті Структура інвестицій - Висновки

аналізі основного капіталу використовують коефіцієнти оновлення, вибуття та зносу основних фондів, фондовіддачі, капіталомісткості основного капіталу та інші показники. При аналізі оборотного капіталу застосовують показники його матеріаломісткості, енергоємності, металоємності, оборотності, ліквідності та ін 6. Оцінка підприємства - важливий елемент економічного життя. Використовують три основних - 12.9. Аналіз стану запасів

аналізованому підприємстві залишок виробничих запасів збільшився за звітний рік в 1,35 рази. Такий приріст виправданий, оскільки оборот підприємства за цей період зріс в 1,45 рази. Розмір виробничих запасів у вартісному вираженні може змінитися як за рахунок кількісного, так і вартісного (інфляційного) факторів. Розрахунок впливу кількісного (К) і вартісного (Ц) факторів на - Питання 69. Показники ліквідності і оборотності підприємств і організацій

аналізу фінансової стійкості та платоспроможності підприємства (організації). До даних показників відносяться: 1) тривалість обороту запасів за період (у днях): {foto222} Збільшення тривалості обороту характеризується для підприємства як негативна тенденція, 2) середній термін погашення короткострокової дебіторської заборгованості (у днях): {foto223} Збільшення тривалості характеризується - Питання 56. Показники оборотності товарів. Статистичне вивчення динаміки швидкості товарного обігу

оборотності), що характеризує число оборотів, яке здійснює товар за певний період, тобто скільки разів оновлюється товарний запас: {foto148} де Т - обсяг товарообороту;? З - середня величина товарних запасів; 2) тривалість одного обороту в днях торгівлі або час звернення: {foto149} де D - число календарних днів у періоді; n - коефіцієнт оборотності. - 2.2.3. Типи економічних моделей

аналізі: дескриптивні, предикативні та нормативні. Дескриптивні моделі. Ці моделі, відомі також як моделі описового характеру, є основними для оцінки фінансового стану підприємства. До них належать: побудова системи звітних балансів, подання фінансової звітності в різних аналітичних розрізах, вертикальний і горизонтальний аналіз звітності, система - 61. Майнового стану ПІДПРИЄМСТВА

аналізований період і дається оцінка впливу окремих видів майна на збільшення або зниження вартості всього майна, тобто проводиться «горизонтальний аналіз» майна. Слід мати на увазі, що при горизонтальному аналізі на зміну показників впливають результати переоцінки майна і інфляція. Більш високий темп приросту оборотних (мобільних) коштів порівняно з позаоборотних - Питання 44. Показники статистики матеріальних оборотних коштів

оборотності: {foto135} де РП - виручка від реалізації продукції за період;? О - середній залишок матеріальних оборотних коштів: {foto136} Даний коефіцієнт характеризує число оборотів оборотних коштів за аналізований період, тобто він показує скільки разів вартість оборотних коштів, рівна їх середнього залишку, оберталася і поверталася в грошовій формі протягом даного - 20.7. Аналіз рентабельності підприємства

аналізу. Методика факторного аналізу рентабельності виробничої та підприємницької діяльності. Аналіз рентабельності капіталу. Показники рентабельності характеризують ефективність роботи підприємства в цілому, прибутковість різних напрямків діяльності (виробничої, підприємницької, інвестиційної), окупність витрат і т.д. Вони більш повно, ніж прибуток, відображають - 51. АКТИВИ БАЛАНСУ ПІДПРИЄМСТВА

аналізу необхідно поглибити вивчення зміни в довгострокових активах. Довгострокові активи, або основний капітал, - це вкладення коштів з довготривалими цілями в нерухомість, облігації, акції, нематеріальні активи тощо - § 4. ПОКАЗНИКИ І ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ОБОРОТНИХ ФОНДІВ І ОБОРОТНИХ ЗАСОБІВ У ГАЛУЗЯХ ПРОМИСЛОВОСТІ

оборотності всіх елементів оборотних коштів на всіх стадіях кругообігу (Д - СП - П - Г - Д '). Показниками ефективності використання оборотних коштів є наступні: 1. Коефіцієнт оборотності: де: - коефіцієнт оборотності, рази - обсяг реалізації товарів (послуг, робіт), тис. руб. - Середньорічна вартість оборотних