13.2. Факторний аналіз рентабельності капіталу.

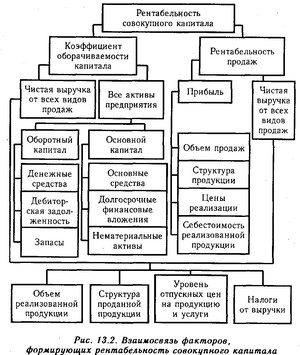

Зв'язок між рентабельністю капіталу, прибутковістю продукції та оборотністю капіталу і чинників, що формують їх рівень, показана на рис. 13.2.

Взаємозв'язок факторів, що формують рентабельність сукупного капіталу

Розрахунок впливу факторів першого порядку на зміну рівня рентабельності капіталу можна провести методом абсолютних різниць:

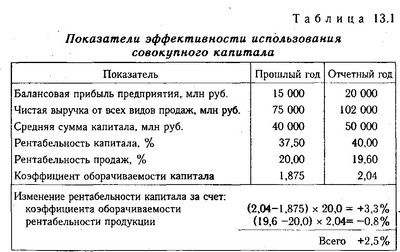

Дані, наведені в табл. 13.1, показують, що дохід ність капіталу за звітний рік зросла на 2,5% (40-37,5). I зв'язку з прискоренням оборотності капіталу вона зросла на 3,3%, а за рахунок деякого зниження рівня рентабельносп продажів зменшилася на 0,8%.

Показники ефективності використання сукупного капіталу

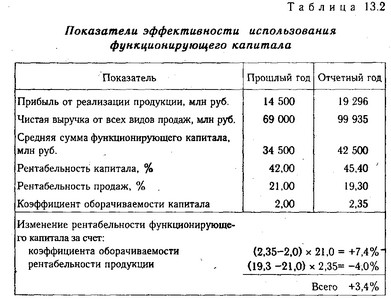

Далі необхідно проаналізувати ефективність використання функціонуючого капіталу, обслуговуючого процес основної діяльності підприємства. У даному випадку прибуток від реалізації продукції ділять на середньорічну суму активів, з якої віднімають довгострокові і короткострокові фінансові вкладення, а також залишки незавершеного капітального будівництва та невстановленого обладнання (табл. 13.2).

Як видно з таблиці, прибутковість функціонуючого капіталу підвищилася за рахунок прискорення його оборотності і значно знизилася за рахунок рентабельності продажів.

Показники еффетівності використання функціонуючого капіталу

При внутрішньому аналізі більш докладно вивчаються причини зміни рентабельності продажів (див. параграф 20.6).

Її рівень можна збільшити за рахунок скорочення витрат або підвищення цін.

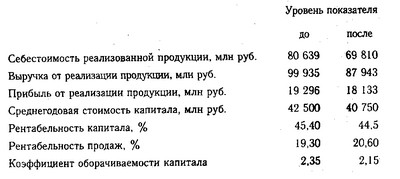

Наприклад, керівництво підприємства розглядає питання про підвищення цін на 10%. При цьому очікується, що попит на продукцію і обсяг продажів знизиться на 15-20%. Потрібно оцінити ефективність такої пропозиції по його впливу на рентабельність капіталу, рентабельність продукції і коефіцієнт оборотності капіталу.

Оскільки фактична сума постійних витрат підприємства становить 26 490 млн руб., А змінних - 54 149, то при спаді виробництва на 20% скоротиться відповідно тільки сума останніх і складе 43 320 (54 149 х 80% / 100), а загальна сума витрат буде дорівнює 69 810 млн руб.

Виручка у зв'язку з підвищенням цін на 10% і зниженням обсягу продажів на 20% складе 87943 млн руб. (99935 х 0,80 х 1,1), прибуток 18133 млн руб. (87943 - 69810), а всі інші показники зміняться таким чином:

Прибутковість капіталу падає з 45,40 до 44,5% через значне уповільнення його оборотності. Отже, дана пропозиція невигідно для підприємства.

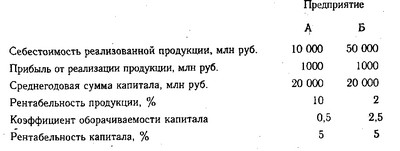

Факторний аналіз рентабельності капіталу може виявити слабкі і сильні сторони підприємства. Припустимо, що два підприємства однієї і тієї ж галузі мають наступні показники:

Рентабельність капіталу на двох підприємствах однакова. Однак на першому вона досягнута в основному за рахунок більш високого рівня рентабельності продукції при низькому коефіцієнті оборотності коштів, а на другому - за рахунок більш високого коефіцієнта оборотності при низькому рівні рентабельності реалізованої продукції.

Очевидно, що підприємство А може домогтися більш швидкого і значного успіху за рахунок заходів, спрямованих на прискорення оборотності капіталу (збільшення обсягу продажів, скорочення невикористовуваних активів і т.д.).

На підприємстві Б зворотна ситуація. Тут потрібно виявити причини низького рівня рентабельності продукції і знайти резерви його підвищення з метою збільшення показників ROF і ROA. Причин низької рентабельності виробництва продукції може бути дуже багато: неефективна робота обладнання, низький рівень продуктивності праці, низький рівень організації виробництва, неприбутковий асортимент продукції, неповне використання виробничих потужностей з супутніми високими постійними витратами виробництва, надлишкові комерційні та адміністративні витрати і т.д.

Гідність ROA і в тому, що його можна використовувати для прогнозування суми прибутку. Для цього застосовується наступна модель:

П=KL х ROA,

де KL - середньорічна сума капіталу; П - сума прибутку.

Звідси зміна суми прибутку за рахунок:

величини капіталу:

рівня рентабельності капіталу:

Отримання достатньо високого прибутку на кошти, вкладені в підприємство, залежить головним чином від винахідливості, майстерності та мотивації керівництва. Отже, показник ROA є хорошим засобом для оцінки якості управління. Пов'язаний з ефективністю управління цей показник набагато надійніше інших показників оцінки фінансової стійкості підприємства, заснованих на співвідношенні окремих статей балансу. Тому він представляє великий інтерес для всіх суб'єктів господарювання.

Інформація, релевантна " 13.2. Факторний аналіз рентабельності капіталу. "

- 13.5. Аналіз прибутковості власного капіталу

факторну модель ROE можна за рахунок розкладу на складові частини показника ROA: ROE=Rpn x Коб х МК. Рентабельність продажів (Rpn) характеризує ефективність управління витратами і цінової політики підприємства. Коефіцієнт оборотності капіталу відображає інтенсивність його використання та ділову активність підприємства, мультиплікатор капіталу - політику в сфері фінансування. Чим вище - 2.5.6. Методи ситуаційного аналізу та прогнозування

факторного ознаки відповідає цілком визначене невипадкове значення результативної ознаки. Як приклад можна привести залежності, реалізовані в рамках відомої моделі факторного аналізу фірми "Дюпон" (ця модель буде розглянута в розділі 4.8). Використовуючи цю модель і підставляючи в неї прогнозні значення різних факторів, наприклад, виручки від реалізації, оборотності - 20.7. Аналіз рентабельності підприємства

факторного аналізу рентабельності виробничої та підприємницької діяльності. Аналіз рентабельності капіталу. Показники рентабельності характеризують ефективність роботи підприємства в цілому, прибутковість різних напрямків діяльності (виробничої, підприємницької, інвестиційної), окупність витрат і т.д. Вони більш повно, ніж прибуток, відображають остаточні результати - Види факторних доходів

факторними доходами. Власники факторів виробництва (економічних ресурсів) отримують такі види доходів: від природних ресурсів - ренту (земельну, гірську, плату за воду і т.д.); від трудових ресурсів - заробітну плату; від капіталу - відсоток (як дохід власників грошового капіталу) і прибуток (як дохід власників реального капіталу); від підприємницьких здібностей - - Питання 67. Показники рентабельності підприємств і організацій

аналізі приділяється показнику рентабельності власного капіталу; 5) рентабельність (збитковість) проданих товарів, продукції, робіт, послуг: {foto207} Даний показник характеризує ефективність витрат на виробництво і реалізацію продукції. Його динаміка може свідчити про необхідність перегляду цін або посилення контролю підприємством за собівартістю реалізованої продукції; - 47. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ КАПІТАЛУ ПІДПРИЄМСТВА

рентабельність капіталу (майна) підприємства,%; Пч - чистий прибуток, що залишається в розпорядженні підприємства, тис. руб.; К - середня величина капіталу підприємства, розрахована за даними балансу, тис . руб. Рентабельність поточних активів відображає ефективність використання поточних активів підприємства, показуючи, який прибуток отримує підприємство з кожної гривні, вкладеної в поточні активи - Глава 7. Конкурентні ринки праці, капіталу, землі і "факторні" доходи

факторні "доходи: введення в проблему 7.2. Конкурентні ринки праці, капіталу, землі і" факторні "дохо-ди На жаль, в дійсності заміщення старого капіталу новим і заміна праці капіталом можуть бути проблемними і важкодосяжним. Кемпбелл Р. Мачконнелл, Стенлі Л. Брю Витрати виробництва товару залежать від факторів виробництва - праці, капіталу, землі, їх споживчих - ГЛАВА Рентабельність акціонерного капіталу: частина друга

рентабельності акціонерного капіталу. Уоррен виявив, що компанії, що володіють стійким конкурентною перевагою, мають рентабельність акціонерного капіталу вище середньої. У коханої ним компанії «Coca-Cola» вона становить 30%, у «Wrig-ley» - 24%, у "Hershey» - 33%, а у «Pepsi» - 34%. Якщо ж ми перенесемося в таку галузь, як авіаперевезення, де панує жорстока конкуренція і ніяка - Валовий національний продукт

факторних (первинних) доходів, експорту та імпорту (чистий експорт) і поточних трансфертів, отриманих з-за кордону, тобто: Sрасч=Sф.д. + Sекс -імп + Sтр, де Sф.д - сальдо факторних доходів; Sекс-імп - сальдо експорту та імпорту, або чистий експорт; Sтр - сальдо поточних трансфертів. Якщо сальдо експорту та імпорту є складовою частиною і ВВП, і ВНП, то сальдо поточних трансфертів не має ніякого - 2.2.2. Види зв'язків в економічних системах

факторного ознаки відповідає цілком визначене невипадкове значення ознаки результативного. Система називається жорстко детермінованої, якщо за даних початкових умовах вона переходить в єдино можливе (зовсім визначене) стан. Аналіз жорстко детермінованих систем часто називають факторним аналізом. Детально він буде розглянутий в розділі 2.6.2. Зв'язок називається - 6. ФОРМУВАННЯ неокласичної школи. А. МАРШАЛЛ. ДЖ. Б. КЛАРК

факторного - 7.2.2. Ринок капіталу і прибуток

факторних доходів, пов'язаних з рухом зазначених найважливіших форм капіталу - продуктивного і позичкового. 7.2.2. а) Особливості продуктивного - 20.1. Завдання аналізу фінансових результатів

аналізу фінансових результатів діяльності є:. систематичний контроль за виконанням планів реалізації продукції й одержанням прибутку; визначення впливу як об'єктивних, так суб'єктивних факторів на фінансові результати; виявлення резервів збільшення суми прибутку і рентабельності; оцінка роботи підприємства по використанню можливостей збільшення прибутку та рентабельності; - ГЛАВА Загальна сума активів і рентабельність активів

рентабельності активів, що отримується шляхом ділення чистого прибутку на суму активів. Рентабельність - справа хороша, але в будь-якій галузі існує вхідний бар'єр у вигляді необхідного початкового капіталу, і один із способів, що допомагає компанії зробити свою конкурентну перевагу стійким, - це збільшення вартості активів, необхідних потенційним конкурентам для вступу в гру. Сума - 2.2.3. Типи економічних моделей

факторні моделі і регресійні моделі - див розділи 2.6.2 і 2.8.2), моделі ситуаційного аналізу (див. розділ 2.5.8). У зазначених розділах нашого посібника будуть розглянуті деякі теоретичні та практичні аспекти застосування подібних моделей. Нормативні моделі. Моделі цього типу дозволяють порівняти фактичні результати діяльності підприємств з очікуваними, розрахованими за бюджетом. Ці - Основні поняття

факторних пропорцій - Забезпеченість країн факторами виробництва і відмінності в пропорціях їх використання - Теорія Хекшера- Олина - Теорема Хекшера-Оліна - Теорема вирівнювання цін на фактори виробництва - Факторну перевага - Конкурентна перевага - Наділення факторами виробництва - Інтенсивність використання факторів - Ціна фактора виробництва - Мобільні - Кількісне визначення прибутку та його динаміка

рентабельності. Він розраховується як відношення прибутку до вартості основних фондів і оборотних коштів. У російській промисловості рівень рентабельності в 1980 р. склав 12,5%; в 1990 р.-12, 0; в 1997 - Висновки

факторних пропорцій Хекшера-Олина. 2. Найбільш значущими факторами в теорії були праця, земля і капітал. Їх взаємодія і стало предметом аналізу теорії факторних пропорцій, або теорії Хекшера -Олина. Ключовими поняттями при цьому стали поняття «наделенность факторами виробництва» (надмірності, дефіциту) та інтенсивності їх використання (фактороемкости), а також поняття «ціна фактора - 7. індексного методу

факторного аналізу якого або показника. Наприклад, необхідно визначити зміна в порівнянні з минулим роком обсягу товарної продукції? Т під впливом змінної чисельності робітників (а) і продуктивності їхньої праці (в). Для вирішення будується система взаємопов'язаних індексів: I заг=(в 1 - а 1) / (у 0 - а 0)=Т1 / Т0, де I заг - загальний груповий індекс зміни обсягу випуску продукції; в1,