13.1. Показники ефективності й інтенсивності використання капіталу. Методика їх розрахунку

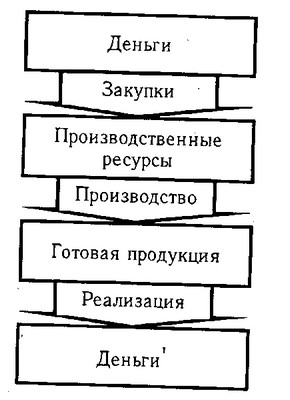

На першій стадії підприємство здобуває необхідні йому основні фонди, виробничі запаси, на другій - частина коштів у формі запасів надходить у виробництво, а частина використовується на оплату праці працівників, виплату податків, платежів по соціальному страхуванню і інші витрати. Закінчується ця стадія випуском готової продукції. На третій стадії готова продукція реалізується і на рахунок підприємства надходять кошти, причому, як правило, більше початкової суми на величину отриманого прибутку від бізнесу. Отже, чим швидше капітал зробить кругообіг, тим більше підприємство отримає і реалізує продукції при одній і тій же сумі капіталу за певний відрізок часу. Затримка руху коштів на будь-якій стадії веде до сповільнення оборотності капіталу, потребує додаткового вкладення коштів і може викликати значне погіршення фінансового стану підприємства.

Рис. 13.1. Стадії кругообігу капіталу

Досягнутий в результаті прискорення оборотності ефект виражається в першу чергу в збільшенні випуску продукції без додаткового залучення фінансових ресурсів. Крім того, за рахунок прискорення оборотності капіталу відбувається збільшення суми прибутку, так як зазвичай до вихідної грошовій формі він повертається з приростом. Якщо виробництво і реалізація продукції є збитковими, то прискорення оборотності коштів веде до погіршення фінансових результатів і "проїдання" капіталу. Зі сказаного випливає, що потрібно прагнути не тільки до прискорення руху капіталу на всіх стадіях кругообігу, але і до його максимальної віддачі, яка виражається в збільшенні суми прибутку на один карбованець капіталу. Підвищення прибутковості капіталу досягається раціональним та економним використанням всіх ресурсів, недопущенням їх перевитрати, втрат на всіх стадіях кругообігу. У результаті капітал повернеться до свого початкового стану в більшій сумі, тобто з прибутком.

Таким чином, ефективність використання капіталу характеризується його прибутковістю (рентабельністю) - відношенням суми прибутку до середньорічної суми основного і оборотного капіталу.

Для характеристики інтенсивності використання капіталу розраховується коефіцієнт його оборотності (відношення виручки від реалізації продукції, робіт і послуг до середньорічної вартості капіталу).

Зворотним показником коефіцієнту оборотності капіталу є капіталомісткість (відношення середньорічної суми капіталу до суми виручки).

Взаємозв'язок між показниками рентабельності сукупного капіталу і його оборотності виражається наступним чином:

Іншими словами, рентабельність активів (ROA) дорівнює добутку рентабельності продажів (Rрп) і коефіцієнта оборотності капіталу (Коб):

рентабельність активів

Ці показники в зарубіжних країнах застосовуються як основних при оцінці фінансового стану та ділової активності підприємства. Рентабельність капіталу, що характеризує співвідношення прибутку і капіталу, використаного для отримання цього прибутку, є одним з найбільш цінних і найбільш широко використовуваних показників ефективності діяльності суб'єкта господарювання. Цей показник дозволяє аналітику порівняти його значення з тим, яке було б при альтернативному використанні капіталу. Він використовується для оцінки якості та ефективності управління підприємством; оцінки здатності підприємства отримувати достатній прибуток на інвестиції; прогнозування величини прибутку.

Основна концепція розрахунку рентабельності досить проста, однак існують різні точки зору щодо інвестиційної бази даного показника.

Прибуток на загальну суму активів, на думку Л.А.Бернстайна, найкращий показник, що відображає ефективність діяльності підприємства. Він характеризує прибутковість всіх активів, ввірених керівництву, незалежно від джерела їх формування.

У ряді випадків при розрахунку ROA із загальної суми активів виключають невиробничі активи (надлишкові основні засоби і запаси, нематеріальні активи, витрати майбутніх періодів та ін.) Це виключення роблять для того, щоб не покладати на керівництво відповідальність за отримання прибутку на активи, які явно цьому не сприяють. Даний підхід, як вважає Л.А.Бернстайн, корисний при використанні ROA як інструмент внутрішнього управління та контролю і не годиться для оцінки ефективності підприємства в цілому. Акціонери і кредитори довіряють свої кошти керівництву підприємства не для того, щоб воно вкладало їх в активи, які не приносять прибутку. Якщо ж є причини, щоб вкласти капітал у такі активи, то немає приводу виключати їх з інвестиційної бази при розрахунку ROA.

Існують різні думки і про те, чи слід амортизується майно (основні засоби, нематеріальні активи, малоцінні предмети) включати в інвестиційну базу при розрахунку ROA за первісною або залишковою вартістю? Безсумнівно, якщо оцінюється ефективність тільки основного капіталу, то середньорічна сума амортизується майна повинна визначатися за первісною вартістю. Якщо ж оцінюється ефективність всього сукупного капіталу, то вартість активів, що амортизуються в розрахунок треба приймати за залишковою вартістю, так як сума нарахованої амортизації знаходить відображення по інших статтях балансу (залишки вільної грошової готівки, незавершеного виробництва, готової продукції, розрахунки з дебіторами за неоплаченої продукції) .

В якості інвестиційної бази при розрахунку рентабельності капіталу використовують також "Власний капітал" + "Довгострокові позикові кошти". Вона відрізняється від бази "Загальна сума активів" тим, що з неї виключаються оборотні активи, сформовані за рахунок короткострокових позикових коштів. Цей показник характеризує ефективність не всього капіталу, а тільки власного (акціонерного) і довгострокового позикового капіталу. Називають його зазвичай рентабельністю інвестованого капіталу (ROJ).

При розрахунку рентабельності капіталу як інвестиційної бази може бути використана середньорічна вартість власного (акціонерного) капіталу. Але в даному випадку в розрахунок беруть прибуток за вирахуванням податків та відсотків з обслуговування боргу, а також дивідендів за привілейованими акціями. Називається цей показник "Рентабельність власного капіталу" (ROE). Порівняння величини даного показника з величиною рентабельності всього капіталу (ROA) показує вплив позикового капіталу на прибуток власника.

Друге питання, яке виникає при визначенні рентабельності капіталу, - який прибуток брати в розрахунок: балансову (валову), прибуток від реалізації продукції або чистий прибуток. У даному випадку також треба враховувати інвестиційну базу капіталу.

Якщо визначаємо рентабельність всіх активів, то в розрахунок приймається вся балансовий прибуток, яка включає в себе прибуток від реалізації продукції, майна і позареалізаційні результати (доходи від довгострокових і короткострокових фінансових вкладень, від участі в спільних підприємствах та інших фінансових операцій).

Відповідно і виручка при визначенні оборотності всіх активів повинна включати в себе не тільки її суму від реалізації продукції, а й виручку від реалізації майна, цінних паперів тощо

Для розрахунку рентабельності функціонуючого капіталу в основній діяльності береться прибуток тільки від реалізації продукції, робіт і послуг, а в якості інвестиційної бази - сума активів за вирахуванням довгострокових і короткострокових фінансових вкладень, невстановленого обладнання, залишків незакінченого капітального будівництва і т.д.

Рентабельність виробничого капіталу розраховується відношенням прибутку від реалізації продукції до середньорічної суми амортизується майна і матеріальних поточних активів.

При визначенні рівня рентабельності власного капіталу враховується чистий прибуток без фінансових витрат з обслуговування позикового капіталу.

Інформація, релевантна " 13.1. Показники ефективності та інтенсивності використання капіталу. Методика їх розрахунку "

- 13.5. Аналіз прибутковості власного капіталу

показника. Фактори його зміни. Методика розрахунку їх впливу. Рентабельність власного капіталу замикає всю піраміду показників ефективності функціонування підприємства, вся діяльність якої має бути спрямована на збільшення суми власного капіталу і підвищення рівня його прибутковості. Неважко помітити, що рентабельність власного капіталу (ROE) і рентабельність - 14.2. Аналіз використання технологічного устаткування

показників ефективності використання основних фондів більш детально вивчається ступінь використання окремих видів машин і устаткування. Аналіз роботи обладнання базується на системі показників, що характеризують використання його чисельності, часу роботи та потужності. Розрізняють обладнання наявне і встановлене (здане в експлуатацію), фактично використовуване у виробництві, - 23.3. Ретроспективна оцінка ефективності інвестицій

показників. Додатковий вихід продукції на рубль інвестицій: Е=(ВП1 - ВПО) / І, де Е - ефективність інвестицій; ВП0, ВП1 - валова продукція відповідно при вихідних і додаткових інвестиціях; І - сума додаткових інвестицій. Зниження собівартості продукції в розрахунку на рубль інвестицій: {foto747} де C0, C1 - собівартість одиниці продукції відповідно при - Контрольні питання до розділу 1

показниками можна судити про рівень розвитку податкових систем? 6. Назвіть відомі Вам типи податкової політики. 7. Охарактеризуйте «політику розумних податків». 8. Назвіть відомі Вам моделі податкових систем. Який показник закладений в основу такого поділу? 9. Охарактеризуйте англосаксонську модель оподаткування. 10. Охарактеризуйте евроконтінентальную модель оподаткування. Для - 31. Основні показники оцінки економічного зростання і розвитку національної економіки: ВВП, ВНП

показники стану економіки, її динаміки, а також враховувати ефект від здійснюваних заходів. ВНП відображає сукупну вартість обсягу благ, вироблених в національній економіці, на певному часовому проміжку, зазвичай за рік. Показник ВНП відображає такі особливості, як: 1) ліквідація повторного рахунку; 2) використання фінансового вираження результатів діяльності - 21.2. Методика аналізу рентабельності за системою директ-костинг

показника на фактичний і порівнюючи результат розрахунку до і після заміни кожного фактора, можна визначити, як змінився рівень рентабельності за рахунок обсягу реалізованої продукції (Кобщ), її структури (Удi), відпускних цін (Ц), питомих змінних витрат (V) і суми постійних витрат (Н): {foto702} {foto703} {foto704} {foto705} {foto706} {foto707} - 20. МЕТОДИ РОЗРАХУНКУ ЦІНИ

показників; - метод бальних оцінок; - економіко-математичні методи; - витратний метод (собівартість визначається виходячи з витрат підприємства); - агрегатний метод; - метод «сприймають цінності товару»; - ринкові методи (метод визначення ціни на основі попиту); - метод експертних оцінок (використовується для прогнозування рівня цін); - тендерний метод; - баловий метод; - - 6.3. Спосіб абсолютних різниць

показника в детермінованому аналізі, але тільки в мультиплікативних і мультиплікативно-адитивних моделях: Y=(а - b) с і У=a (b - с). І хоча його використання обмежене, але завдяки своїй простоті він отримав широке застосування в АХД. Особливо ефективно застосовується цей спосіб у тому випадку, якщо вихідні дані вже містять абсолютні відхилення по факторним показниками. При його - 6.4. Спосіб відносних різниць

показника тільки в мультиплікативних і адитивно-мультиплікативних моделях типу V=(а - b) с. Він значно простіше ланцюгових підстановок, що за певних обставин робить його дуже ефективним. Це насамперед стосується тих випадків, коли вихідні дані містять вже визначені раніше відносні прирости факторних показників у відсотках або коефіцієнтах. Розглянемо методику - 6.4. Аналіз ефективності використання основних засобів

показника застосовується фондовіддача. В основі методології розрахунку цього показника лежить співвідношення кінцевих результатів діяльності та вартості основних засобів. Разом з тим методикою розрахунку показника фондовіддачі в наукових та бюджетних установах притаманні особливості, які обумовлені специфікою вимірювання кінцевих результатів їх діяльності. Так, якби аналіз рівня використання