21.2. Методика аналізу рентабельності за системою директ-костинг

Методика аналізу рентабельності, що застосовувалася і застосовується на вітчизняних підприємствах (див. параграф 20.6), також не враховує взаємозв'язок витрати-обсяг-прибуток. За даною методикою рівень рентабельності не залежить від обсягу продажів, так як зі зміною останнього відбувається рівномірне збільшення прибутку і суми витрат (див. формули (20.1) - (20.4)). Насправді, як ми вже переконалися, і прибуток, і витрати підприємства не змінюються пропорційно обсягу реалізації продукції, оскільки частина витрат є постійною. Тому в маржинальном аналізі розрахунок впливу факторів на зміну рівня рентабельності окремих видів продукції проводиться за такою моделі:

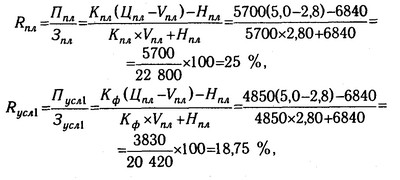

За даними табл. 21.1 проведемо факторний аналіз рентабельності по виробу А:

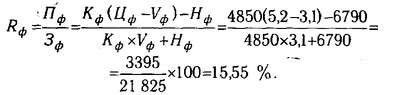

Отримані дані показують, що фактичний рівень рентабельності в цілому нижче планового на 9,45%:

oбщ=15,55 - 25=-9,45%,

в тому числі за рахунок зміни:

кількості реалізованої продукції

к=18, 75 - 25=-6,25%;

ціни реалізації

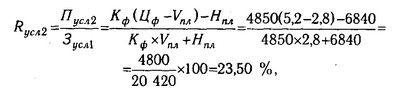

ц=23,5 - 18,75=4,75%;

питомих змінних витрат

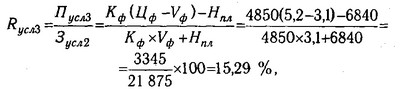

v =15,29 - 23,5=-8,21%;

суми постійних витрат

н=15,55 - 15,29=+0,26%.

Порівняння отриманих результатів з даними табл. 20.11 показує, що вони значно різняться. За формулою (20.2) обсяг продажів не впливає на зміну рівня рентабельності. З цієї ж методикою за рахунок спаду виробництва та зменшення обсягу реалізації продукції рентабельність знизилася на 6,25%. Це більш правильні результати, так як вони враховують взаємозв'язок обсягу продажів, собівартості і прибутку.

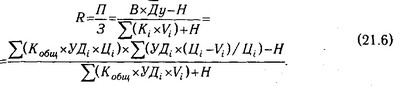

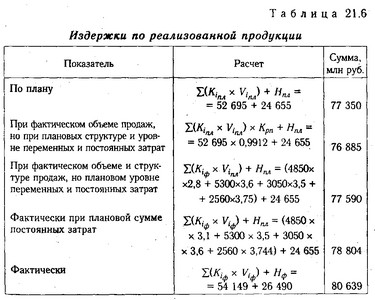

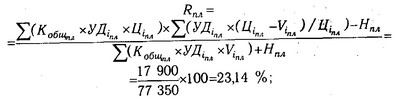

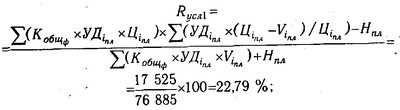

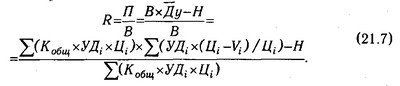

Для аналізу рентабельності витрат в цілому по підприємству використовуємо таку факторну модель:

Прибуток (чисельник дробу) при різних значеннях факторів наведена в табл.

Витрати від реалізованої продукції

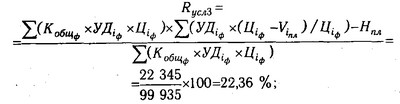

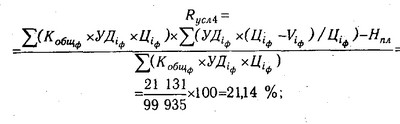

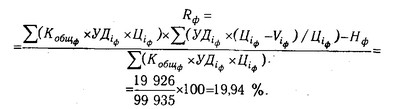

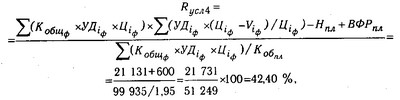

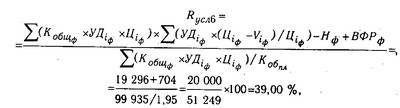

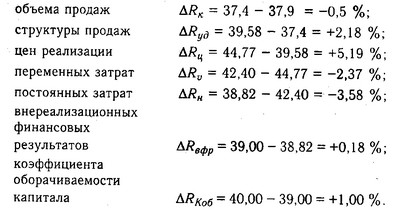

Послідовно замінюючи плановий (базисний) рівень кожного факторного показника на фактичний і порівнюючи результат розрахунку до і після заміни кожного фактора, можна визначити, як змінився рівень рентабельності за рахунок обсягу реалізованої продукції (Кобщ), її структури (Уд i), відпускних цін (Ц), питомих змінних витрат (V) і суми постійних витрат (Н):

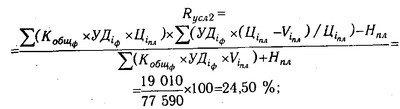

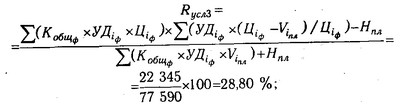

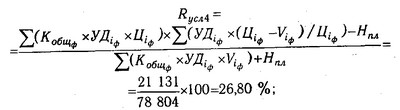

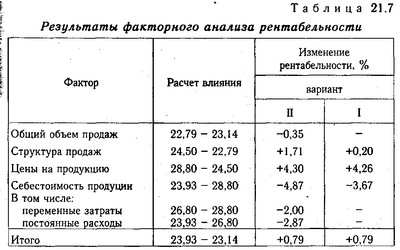

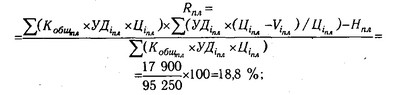

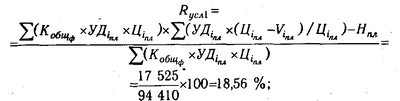

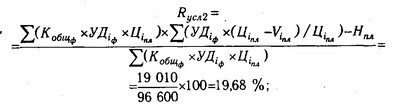

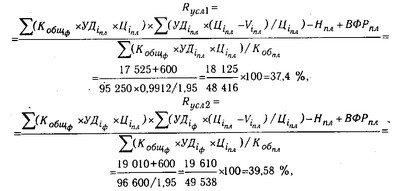

Порівняння результатів фактичного аналізу рентабельності за формулами (20.1) і (21.6) показує перевагу розглянутої методики, що враховує вплив обсягу продажів (табл. 21.7). На аналізованому підприємстві план з реалізації продукції в умовно-натуральному вираженні виконаний на 99,12%, що призвело до збільшення частки постійний витрат від 31,87 ло 32,85% і зниження рентабельності на 0,35%.

Результати факторного аналізу рентабельності

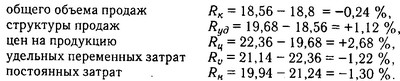

Аналогічним чином проводиться аналіз рентабельності продажів:

За даними табл. 21.2 і 21.4 методом ланцюгової підстановки розрахуємо вплив факторів на зміну рівня даного показника:

Рентабельність продажів (обороту) в цілому зросла на 1,14% (19,94-18,8), у тому числі за рахунок зміни:

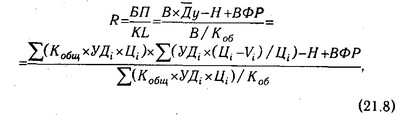

Аналіз рентабельності сукупного капіталу проводиться за наступною факторної моделі:

де БП - балансова сума прибутку; KL - середньорічна сума капіталу; В - виручка від реалізації продукції; Коб - коефіцієнт оборотності капіталу (відношення виручки до середньорічної суми капіталу), ВФР - позареалізаційні фінансові результати.

Для розрахунку впливу факторів на зміну рентабельності капіталу використовуємо інформацію табл. 21.2 і 21.4, а також наведені нижче дані:

В цілому фактичний рівень рентабельності інвестованого капіталу вище планового на 2,1% (40-37,9), у тому числі за рахунок зміни:

Перевага розглянутої методики аналізу показників рентабельності полягає в тому, що при її використанні враховується взаємозв'язок елементів моделі, зокрема обсягу продажів, витрат і прибутку. Це забезпечує більш точне визначення впливу факторів і як наслідок більш високий рівень планування та прогнозування фінансових результатів.

Інформація, релевантна " 21.2. Методика аналізу рентабельності за системою директ-костинг "

- 21.1. Методика факторного аналізу прибутку в системі директ-костинг

методики аналізу прибутку за системою директ-костинг. Алгоритми розрахунку впливу факторів на зміну суми прибутку на основі маржинального аналізу. Порівняльний аналіз отриманих результатів. Останнім часом все більший інтерес проявляється до методики аналізу прибутку, яка базується на розподілі виробничих і збутових витрат на змінні і постійні і категорії маржинального доходу. - 13.5. Аналіз прибутковості власного капіталу

аналіз ROE можна за рахунок більш детального вивчення причин зміни кожного факторного показника досліджуваної моделі за схемою - 16.5. Аналіз ефективності використання трудових ресурсів

аналізу рентабельності персоналу {foto450} Друга модель дозволяє встановити, як змінилася прибуток на одного працівника за рахунок рівня рентабельності продажів, питомої ваги виручки в загальному обсязі виробленої продукції та продуктивності праці. На аналізованому підприємстві прибуток на одного працівника збільшилася за рахунок: {foto451} Друга модель зручна тим, що дозволяє пов'язати - 33. АНАЛІЗ ВИКОРИСТАННЯ матеріальних і моральних стимулів

методикою аналізу характеристики використання премій. Щоб проаналізувати розвиток матеріального стимулювання на підприємстві, необхідно розглянути динаміку питомої ваги премій у фонді заробітної плати. Зниження питомої ваги премій свідчитиме про зниження ролі преміальної системи в діяльності підприємства. У ході аналізу слід розглянути використання моральних - Питання 67. Показники рентабельності підприємств і організацій

аналізі приділяється показнику рентабельності власного капіталу; 5) рентабельність (збитковість) проданих товарів, продукції, робіт, послуг: {foto207} Даний показник характеризує ефективність витрат на виробництво і реалізацію продукції. Його динаміка може свідчити про необхідність перегляду цін або посилення контролю підприємством за собівартістю реалізованої продукції; - Г. В. Савицька. Аналіз господарської діяльності підприємства. 4-е видання, перероблене і доповнене, 2001

- 20.1. Завдання аналізу фінансових результатів

аналізу фінансових результатів діяльності є:. систематичний контроль за виконанням планів реалізації продукції й одержанням прибутку; визначення впливу як об'єктивних, так суб'єктивних факторів на фінансові результати; виявлення резервів збільшення суми прибутку і рентабельності; оцінка роботи підприємства по використанню можливостей збільшення прибутку та рентабельності; - 13.2. Факторний аналіз рентабельності капіталу.

Аналізу. Порядок її застосування. Зв'язок між рентабельністю капіталу, прибутковістю продукції та оборотністю капіталу і чинників, що формують їх рівень, показана на рис. 13.2. Взаємозв'язок факторів, що формують рентабельність сукупного капіталу {foto292} Розрахунок впливу факторів першого порядку на зміну рівня рентабельності капіталу можна провести методом абсолютних різниць: - 47. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ КАПІТАЛУ ПІДПРИЄМСТВА

рентабельність капіталу (майна) підприємства,%; Пч - чистий прибуток, що залишається в розпорядженні підприємства, тис. руб.; К - середня величина капіталу підприємства, розрахована за даними балансу, тис . руб. Рентабельність поточних активів відображає ефективність використання поточних активів підприємства, показуючи, який прибуток отримує підприємство з кожної гривні, вкладеної в поточні активи - 20.7. Аналіз рентабельності підприємства

аналізу. Методика факторного аналізу рентабельності виробничої та підприємницької діяльності. Аналіз рентабельності капіталу. Показники рентабельності характеризують ефективність роботи підприємства в цілому, прибутковість різних напрямків діяльності (виробничої, підприємницької, інвестиційної), окупність витрат і т.д. Вони більш повно, ніж прибуток, відображають - 10.1. Значення і завдання аналізу

методика якого базується на вивченні співвідношення між трьома групами найважливіших економічних показників: витратами, обсягом виробництва (реалізації) продукції та прибутком і прогнозуванні величини кожного з цих показників при заданому значенні інших. Даний метод управлінських розрахунків називають ще аналізом беззбитковості або сприяння доходу. Розроблено в 1930 р. американським - 3.3.6. Економічний і фінансовий аналіз

методиках його - ГЛАВА Рентабельність акціонерного капіталу: частина друга

рентабельності акціонерного капіталу. Уоррен виявив, що компанії, що володіють стійким конкурентною перевагою, мають рентабельність акціонерного капіталу вище середньої. У коханої ним компанії «Coca-Cola» вона становить 30%, у "Wrig-ley» - 24%, у "Hershey» - 33%, а у «Pepsi» - 34%. Якщо ж ми перенесемося в таку галузь, як авіаперевезення, де панує жорстока конкуренція і ніяка - 14.4. Аналіз ефективності використання нематеріальних активів

методика описана А.Д. Шереметом [59]. Об'єктами аналізу є: обсяг і динаміка нематеріальних активів; структура і стан нематеріальних активів за видами, термінами корисного використання, джерелами утворення, правової захищеності; прибутковість і оборотність нематеріальних активів; ліквідність нематеріальних активів і ступінь ризику вкладень капіталу в даний вид активів. Аналіз - ГЛАВА Загальна сума активів і рентабельність активів

рентабельності активів, що отримується шляхом ділення чистого прибутку на суму активів. Рентабельність - справа хороша, але в будь-якій галузі існує вхідний бар'єр у вигляді необхідного початкового капіталу, і один із способів, що допомагає компанії зробити свою конкурентну перевагу стійким, - це збільшення вартості активів, необхідних потенційним конкурентам для вступу в гру. Сума - Інші показники ефективності

рентабельність, термін окупності. Суть прийому «найменші витрати» була описана вище, показник найменших витрат - це величина витрат на проект по найменш дорогому варіанту. Рентабельність проекту визначається як співвідношення між усіма дисконтованими доходами від проекту і всіма дисконтованими витратами на нього. Якщо ці доходи і витрати розрахувати на базі даних прикладу - § 2. РЕНТАБЕЛЬНІСТЬ ВИРОБНИЦТВА ТА ШЛЯХИ ЇЇ ПІДВИЩЕННЯ

аналізу показує рентабельність або збитковість виробленої продукції, ступінь їх рентабельності і збитковості. У ринку, де мета підприємницької діяльності - одержання максимуму прибутку, підприємство після такого аналізу має прийняти відповідне рішення - позбутися збиткових і малорентабельних виробів і, навпаки, за допомогою маркетингу збільшити високорентабельні види - Література

аналізу діяльності НДІ і КБ / ЦНДІ «РУМБ», 1983. 5. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах: Підручник. М., 1989. 6. Скрипченко Д.Г. Оплата праці та шляхи її реформування. Мн., 1997. 7. Довідковий посібник з аналізу діяльності наукових організацій / А.К. Казанцев, Б.І. Майданчик, Б.Д. Моторигін та ін М., 1989. 8. Скільки «мані» у - 46. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

рентабельності характеризують ефективність роботи підприємства в цілому, прибутковість різних напрямків діяльності (виробничої, підприємницької, інвестиційної), окупність витрат і т. д. Вони більш повно, ніж прибуток, характеризують остаточні результати господарювання , тому що показують співвідношення ефекту з наявними або використаними ресурсами. Дані показники застосовують - 15.4. Аналіз прибутку на рубль матеріальних витрат

аналізу необхідно вивчити динаміку даного показника, виконання плану по його рівню, провести міжгосподарські порівняння і встановити чинники зміни його величини. Для цього можна використовувати наступну факторну модель: {foto407} де П / МЗ - прибуток на рубль матеріальних витрат; П / В-рентабельність продажів; В / ТП - питома вага виручки в загальному обсязі випуску товарної продукції (Дв);