15.4. Аналіз прибутку на рубль матеріальних витрат

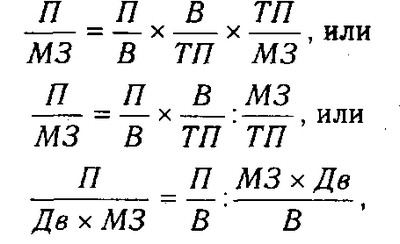

Одним з показників ефективності використання матеріальних ресурсів є прибуток на гривню матеріальних витрат. Підвищення його рівня позитивно характеризує роботу підприємства. У процесі аналізу необхідно вивчити динаміку даного показника, виконання плану по його рівню, провести міжгосподарські порівняння і встановити чинники зміни його величини. Для цього можна використовувати наступну факторну модель:

де П / МЗ - прибуток на рубль матеріальних витрат; П / В-рентабельність продажів; В / ТП - питома вага виручки в загальному обсязі випуску товарної продукції (Дв); ТП / МОЗ - матеріаловіддача; МОЗ / ТП - матеріаломісткість; МОЗ х Дв - матеріальні витрати у вартості реалізованої продукції.

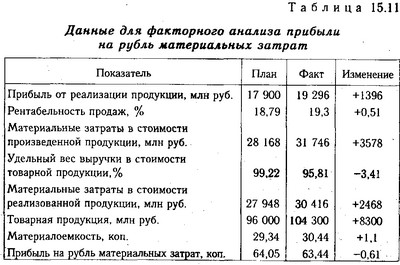

Для розрахунку впливу даних факторів використовуємо метод ланцюгової підстановки і дані табл. 15.11.

Дані для факторного аналізу прибутку на рубль матеріальних витрат

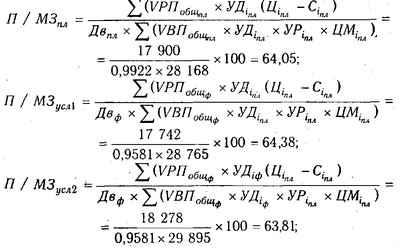

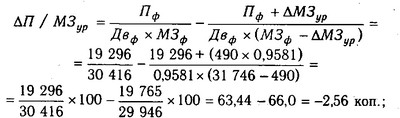

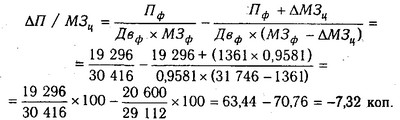

Більш детальний факторний аналіз можна зробити на підставі вивчення факторів зміни прибутку і суми матеріальних витрат, для чого можна використовувати наступну модель :

За даними факторного аналізу прибутку (табл.

Зміна прибутку на рубль матеріальних витрат за рахунок:

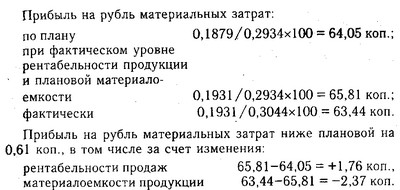

обсягу продажів 64,38-64,05=+0,33 коп. ;

структури продукції 63,81-64,38=-0,57 коп.;

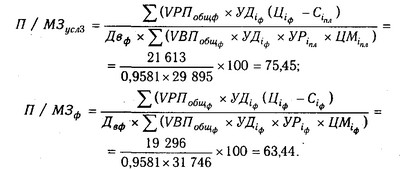

цін реалізації 75,45-63,81=+11,64 коп.;

собівартості продукції 63,44-75,45=-12,01 коп.;

в тому числі за рахунок зміни:

норм витрати матеріалів

цін на сировину та матеріали

Отримані дані показують, що прибуток на рубль матеріальних витрат збільшилася в основному через зростання цін на продукцію підприємства, а також через збільшення обсягу виробництва продукції, так як при цьому збільшуються не всі матеріальні витрати, а тільки змінні.

За результатами аналізу слід розробити конкретні пропозиції, спрямовані на підвищення ефективності використання матеріальних ресурсів на підприємстві.

Інформація, релевантна " 15.4. Аналіз прибутку на рубль матеріальних витрат "

- 19.2. Аналіз витрат на карбованець товарної продукції

аналізу варто вивчити також динаміку витрат на карбованець товарної продукції і провести міжгосподарські порівняння за цим показником. Динаміка витрат на карбованець товарної продукції {foto560} З таблиці. 19.3 видно, що за п'ять років підприємство домоглося певних успіхів у зниженні витрат на карбованець товарної продукції. За цей період рівень даного показника на аналізованому підприємстві знизився - 25. Матеріаломісткі і матеріаловіддача

аналіз приватних показників матеріаломісткості дозволяють виявити структуру матеріальних витрат, рівень матеріаломісткості окремих видів матеріальних ресурсів, резерви зниження матеріаломісткості - § 5. ЕКОНОМІЧНА ОЦІНКА ЗНИЖЕННЯ СОБІВАРТОСТІ ПРОМИСЛОВОЇ ПРОДУКЦІЇ І МЕТОДИ ЇЇ РОЗРАХУНКУ

прибутку від реалізації товарної продукції, вище рентабельність продукції і виробництва. 5. Зниження витрат на один карбованець товарної продукції: де: - відсоток зниження витрат на 1 карбованець товарної продукції,% - витрати на 1 карбованець товарної продукції базового періоду, коп. У процесі управління при розробці заходів щодо зниження собівартості - Питання 59. Статистика витрат виробництва та обігу. Статистичне вивчення динаміки витрат на карбованець продукції в промисловості

рубль товарної продукції відносяться: 1) загальний рівень витрат на карбованець товарної продукції: {foto173} де q - фізичний обсяг продукції (кількість виробленої продукції); Z - собівартість одиниці продукції (витрати на виробництво одиниці продукції); p - ціна одиниці товару (собівартість). 2) планові витрати на карбованець товарної продукції: {foto174} 3) фактичні витрати на карбованець - 15.1. Завдання аналізу, джерела інформації

аналізу забезпеченості та використання матеріальних ресурсів: а) оцінка реальності планів матеріально-технічного постачання, ступеня їх виконання та впливу на обсяг виробництва продукції, її собівартість і інші показники, б) оцінка рівня ефективності використання матеріальних ресурсів; в) виявлення внутрішньовиробничих резервів економії матеріальних ресурсів та розробка конкретних - 30. АНАЛІЗ СПІВВІДНОШЕННЯ ВИТРАТ, ОБСЯГУ ВИРОБНИЦТВА І ПРИБУТКУ: ПОНЯТТЯ, ЗАВДАННЯ

аналіз співвідношення витрат, обсягу виробництва і прибутку. Аналіз співвідношення витрат, обсягу виробництва та прибутку (Cost - Volume - Profit; CVP-аналіз) (операційний аналіз) - це аналіз, на основі якого виявляються позитивні або негативні результати діяльності підприємства. При співвідношенні витрат, обсягу виробництва і прибутку можна визначити взаємозв'язок між витратами і прибутком - Стаття 27. Офіційною грошовою одиницею (валютою) Російської Федерації є рубль. Один рубль складається з 100 копійок

Введення на території Російської Федерації інших грошових одиниць і випуск грошових сурогатів - 26. АНАЛІЗ матеріаломісткі

аналізу виявляються можливості вдосконалення структури матеріальних витрат шляхом застосування нових, прогресивних видів матеріалів, використання замінників (металокераміки і т. п.). Аналіз матеріаломісткості проводиться наступним чином: 1. Розраховується матеріаломісткість товарної продукції за планом і за звітом, визначається відхилення, дається оцінка зміни. 2. Аналізується зміна - Питання 62. Аналіз впливу окремих факторів на зміну собівартості продукції

матеріальних витрат за рахунок відхилення фактичних цін від цін, прийнятих у планових розрахунках. Крім відносних можна розрахувати абсолютні показники, що характеризують зміну суми матеріальних витрат в залежності від двох факторів: 1) загальна сума економії (перевитрати) матеріальних витрат:? Заг=? P1m1q1 -? P0m0q1; 2) економія суми матеріальних витрат за рахунок зміни норм витрати - 45. АНАЛІЗ ВИКОРИСТАННЯ ПРИБУТКУ

аналізу використання прибутку використовуються дані звіту ф. № П 2 «Відомості про інвестиції», дані аналітичного обліку по розділу VIII Плану рахунків бухгалтерського обліку «Фінансові результати», рахунок 90 «Продажі», кошторису по фонду накопичення, фонду соціальної сфери і фонду споживання. Прибуток, що залишається у підприємства після сплати податків та інших платежів до бюджету, надходить у його повне - 22.5. Аналіз розподілу чистого прибутку

аналізу розподілу чистого прибутку. Фактори, що визначають розмір відрахувань прибутку у фонди підприємства. Методика розрахунку їх впливу. Чистий прибуток розподіляється відповідно до Статуту підприємства. За рахунок чистого прибутку виплачуються дивіденди акціонерам підприємства, створюються фонди накопичення, споживання, резервний фонд, частина прибутку спрямовується на поповнення власного оборотного - 40. АНАЛІЗ СОБІВАРТОСТІ ОКРЕМИХ ВИДІВ ПРОДУКЦІЇ

аналізі калькуляцій собівартості окремих видів продукції фактичні витрати в цілому і по окремих статтях порівнюються з плановими показниками, а по порівнянній продукції - з даними попереднього року. Особливу увагу необхідно приділити виробам, складовим найбільшу питому вагу в обсязі продукції. Значний перевитрата може бути допущений за окремими статтями калькуляції при відсутності - Питання 44. Показники статистики матеріальних оборотних коштів

рубль виручки від реалізації в даному періоді; 3) показник середньої тривалості одного обороту в днях - час, протягом якого відбувається кругообіг засобів: {foto138} де Д - число днів у періоді. Даний показник характеризує, скільки днів займає один повний оборот матеріальних оборотних коштів. Він використовується для порівняння швидкості обігу матеріальних оборотних - 2.9.3. Аналіз чутливості

аналізом чутливості. Дуже часто цей метод використовується при аналізі інвестиційних проектів, а також при прогнозуванні величини чистого прибутку підприємства. Розглянемо суть цього методу на наступній моделі. Припустимо, що чистий прибуток підприємства визначається виручкою за мінусом всіх витрат (змінних і постійних) та податку на прибуток. Факторна модель прибутку в цьому випадку буде - 43. АНАЛІЗ СКЛАДУ І ДИНАМІКИ балансового прибутку

аналізу слід вивчити склад балансового прибутку, її структуру і динаміку. Аналіз структури прибутку (збитку) дозволяє оцінити вплив окремих її доданків на кінцевий фінансовий результат - прибуток (збиток) від діяльності підприємства за звітний рік. Найбільшу питому вагу в структурі балансового прибутку підприємства становить прибуток від реалізації, тому його зниження буде - 3. Максимізація прибутку на основі зіставлення валових показників

аналізу накладає відбиток неоднорідність витрат: постійних і змінних. Специфіка сумарних постійних витрат полягає в тому, що фірма несе витрати незалежно від обсягів виробництва, навіть якщо останні дорівнюють нулю. Саме у зв'язку з цим перед підприємством виникає проблема не тільки отримання прибутку, а й, в певних умовах, скорочення збитків. Залежно від конкретно