Питання 62. Аналіз впливу окремих факторів на зміну собівартості продукції

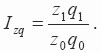

Індекс витрат на виробництво можна представити як добуток індексу собівартості і індексу фізичного обсягу продукції:

де z1, z0 - собівартість одиниці продукції в звітному і базисному періодах;

q1, q0 - обсяг виробленої продукції в звітному і базисному періодах.

Відносний приріст витрат на виробництво за рахунок двох факторів характеризує індекс витрат на виробництво:

Абсолютний приріст витрат на виробництво за рахунок двох факторів характеризує різницю:

? Czq=z1q1 - z0q0.

Відносний приріст витрат на виробництво за рахунок зміни фізичного обсягу продукції характеризує індекс фізичного обсягу продукції:

Абсолютний приріст витрат на виробництво за рахунок зміни фізичного обсягу продукції характеризує різницю:

? Cq=q1z1 - q0z1=z1 (q1 - q0).

Відносний приріст витрат на виробництво за рахунок зміни собівартості одиниці продукції характеризує індекс собівартості:

Абсолютний приріст витрат на виробництво за рахунок зміни собівартості одиниці продукції характеризує різницю:

? Cz=z1q 0 - z0q 0=q0 (z1 - z0).

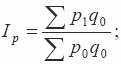

Індекс витрат на матеріали можна представити як добуток індексу норм витрати матеріалів та індексу цін на матеріали:

де m1, m0 - норми витрати конкретного виду ресурсу на одиницю певного виду продукції в звітному і базисному періодах;

p1, p0 - вартість конкретного виду ресурсу в звітному і базисному періодах;

Im - індекс норм витрати, що характеризує відносну зміну витрат на матеріали за рахунок зміни їх питомої витрати;

Ip - індекс цін на матеріали, що характеризує відносну зміну суми матеріальних витрат за рахунок відхилення фактичних цін від цін, прийнятих у планових розрахунках.

Крім відносних можна розрахувати абсолютні показники, що характеризують зміну суми матеріальних витрат в залежності від двох факторів:

1) загальна сума економії (перевитрати) матеріальних витрат:

? заг=? p1m1q1 -? p0m0q1;

2) економія суми матеріальних витрат за рахунок зміни норм витрат матеріалів:

? m=? p0m1q1 -? p0m0q1;

3) економія суми матеріальних витрат за рахунок зміни цін на матеріали:

? p=? p1m1q1 -? p0m1q 1.

Інформація, релевантна " Питання 62. Аналіз впливу окремих факторів на зміну собівартості продукції "

- Питання 60. Статистичні показники собівартості продукції. Динаміка середнього рівня собівартості продукції

впливом зміни рівня витрат на одиницю продукції на кожному підприємстві і зміни частки підприємств з різним рівнем витрат на одиницю продукції в загальному обсязі випуску: характеризує вплив на собівартість зміни рівня витрат на одиницю продукції на кожному підприємстві: характеризує вплив на собівартість зміни частки підприємств з різним рівнем витрат на одиницю продукції в загальному - Питання 61. Загальні показники рівня і динаміки собівартості продукції

аналізувати рівень і динаміку витрат на виробництво і реалізацію різнорідної продукції по підприємству в цілому. Для аналізу зміни собівартості виробленої продукції порівняно з планом або базисним періодом розраховується агрегатний індекс собівартості продукції: {foto185} де? Z1q1 - фактична собівартість виробленої продукції в звітному періоді;? Z0q1 - витрати на - 33. Калькулювання собівартості

впливом різних факторів: 1) характеру виробленої продукції; 2) споживаних матеріально-технічних ресурсів; 3) технічного рівня виробництва; 4) форм організації та розміщення виробництва; 5) умови постачання і збуту та т. - 35. ВИДИ СОБІВАРТОСТІ

окремих підприємств, так і від організації виробництва по галузі в цілому. Повна собівартість - виробнича собівартість товарної продукції + невиробничі витрати, пов'язані з реалізацією продукції. Індивідуальна собівартість. При даному виді собівартості визначаються конкретні умови, в яких діє підприємство. При визначенні собівартості розрізняють планову, - 37. Попроцессной І ПОЛУПРОЦЕССНИЙ методів калькулювання

чинників, які забезпечують зниження собівартості продукції, належать: 1) економія всіх видів ресурсів, споживаних у виробництві: трудових, фінансових і т. д.; 2) підвищення продуктивності праці; 3) зниження втрат від простоїв і від шлюбу; 4) поліпшення використання основних виробничих фондів; 5) оновлення технологій; 6) скорочення витрат по збуту продукції; 7) зміна - 36. Метод калькулювання собівартості

окреме замовлення або партію продукції відкривають окремий аналітичний рахунок із зазначенням шифру замовлення. Висновок даного методу може бути складений тільки тоді, коли замовлення буде виконано. Час узагальнення звітної калькуляції може і не збігтися з часом складання звітності. Недоліки цього методу: 1) повна відсутність оперативного контролю за рівнем витрат; 2) досить складне - Питання 30. Статистичні методи вивчення факторів зростання продуктивності праці

аналіз динаміки середнього рівня продуктивності праці за деякою сукупністю виробничих одиниць. Застосування методу ланцюгових підстановок розглянемо на прикладі аналізу впливу використання робочого часу на продуктивність праці. На рівень і динаміку середньомісячної виробітку продукції в розрахунку на одного працюючого впливають кілька факторів: 1) середньогодинна - § 5. ЕКОНОМІЧНА ОЦІНКА ЗНИЖЕННЯ СОБІВАРТОСТІ ПРОМИСЛОВОЇ ПРОДУКЦІЇ І МЕТОДИ ЇЇ РОЗРАХУНКУ

факторного рахунки і методом прямого рахунку. Розрахунок зниження собівартості продукції методом факторного рахунки полягає у виявленні чинників, що знижують її, і економічній оцінці їх за формулою: де: - зниження собівартості,% І - зміна за даною статтею калькуляції (економічного елементу),% Д - питома вага цієї статті (елементу) у повній собівартості,%. Якщо, наприклад, - 8.4. Ретрансляція властивостей продукції

аналіз. Наприкінці аналізу увага зосереджується на показниках, необхідних для прийняття рішень. Але, ймовірно, не менше значення мають моменти переходу показників якості з однієї форми в іншу. Ретрансляція тільки починає входити в орбіту проблем якості, вона поки слабо вивчена і незвична. Проте, ретрансляція як явище постійно має місце в явній або прихованій формі при - § 1. СУТНІСТЬ СОБІВАРТОСТІ ПРОДУКЦІЇ І ЗНАЧЕННЯ ЇЇ ЗНИЖЕННЯ

собівартості продукції знаходять відображення всі вироблені підприємством витрати живої і матеріалізованої праці у вигляді витрат сировинних, матеріальних, паливно-енергетичних ресурсів, амортизації основних фондів, оплати праці. Собівартість включає прямі матеріальні та трудові витрати, а також накладні витрати на управління та обслуговування виробництва. Таким чином, у собівартості - Оборотний капітал (оборотні активи) і собівартість

собівартість продукції звичайно набагато вище, ніж внесок основного капіталу. Адже основний капітал переносить свою вартість на виготовляється протягом кількох років частинами (через амортизацію), а оборотний капітал - не більше року. У російській промисловості в 1997 р. структура витрат (собівартості) виглядала так,%: амортизація - 8, матеріальні витрати - 61, заробітна платана - 31. ЕЛЕМЕНТИ CVP-АНАЛІЗУ

аналізу співвідношення витрат, обсягу виробництва і прибутку: 1) маржинальний дохід; 2) маржинальний запас міцності; 3) виробничий леверидж; 4) точка беззбитковості (поріг рентабельності). Маржинальний дохід - різниця між виручкою підприємства від здійснення реалізації продукції (робіт, послуг) і сумою змінних витрат. Розрахунок маржинального доходу здійснюється не тільки по