15.3. Аналіз використання матеріальних ресурсів

Для характеристики ефективності використання матеріальних ресурсів застосовується система узагальнюючих і приватних показників.

До узагальнюючих показників відносяться прибуток на гривню матеріальних витрат, матеріаловіддача, матеріалоємність, коефіцієнт співвідношень темпів зростання обсягу виробництва і матеріальних витрат, питома вага матеріальних витрат у собівартості продукції, коефіцієнт використання матеріалів.

Матеріаловіддача визначається діленням вартості виробленої продукції на суму матеріальних витрат. Цей показник характеризує віддачу матеріалів, тобто скільки вироблено продукції з кожної гривні спожитих матеріальних ресурсів (сировини, матеріалів, палива, енергії і т.д.).

Матеріаломісткість продукції - відношення суми матеріальних витрат до вартості виробленої продукції - показує, скільки матеріальних витрат необхідно зробити або фактично доводиться на виробництво одиниці продукції.

Коефіцієнт співвідношення темпів зростання обсягу виробництва і матеріальних витрат визначається відношенням індексу валової або товарної продукції до індексу матеріальних витрат. Він характеризує у відносному вираженні динаміку матеріаловіддачі і одночасно розкриває чинники її зростання.

Питома вага матеріальних витрат у собівартості продукції обчислюється відношенням суми матеріальних витрат до повної собівартості виробленої продукції. Динаміка цього показника характеризує зміну матеріалоємності продукції.

Коефіцієнт матеріальних витрат являє собою відношення фактичної суми матеріальних витрат до планової, перерахованої на фактичний обсяг випущеної продукції. Він показує наскільки економно використовуються матеріали в процесі виробництва, чи немає їх перевитрати в порівнянні з встановленими нормами. Якщо коефіцієнт більше 1, то це свідчить про перевитрату матеріальних ресурсів на виробництво продукції, і навпаки, якщо менше 1, то матеріальні ресурси використовувалися більш економно.

Приватні показники матеріаломісткості застосовуються для характеристики ефективності використання окремих видів матеріальних ресурсів (сирьеемкость, металоємність, паливомісткість, енергоємність і ін), а також для характеристики рівня матеріалоємності окремих виробів.

Питома матеріаломісткість може бути обчислена як у вартісному вираженні (відношення вартості всіх спожитих матеріалів на одиницю продукції до її оптової ціни), так і в натуральному або умовно-натуральному вираженні (відношення кількості або маси витрачених матеріальних ресурсів на виробництво 1-го виду продукції до кількості випущеної продукції цього виду).

У процесі аналізу фактичний рівень показників ефективності використання матеріалів порівнюють з плановим, вивчають їх динаміку і причини зміни (рис. 15.1), а також вплив на обсяг виробництва продукції.

Структурно-логічна схема факторного аналізу матеріаломісткості

Матеріаломісткість, як і матеріаловіддача, в першу чергу залежить від обсягу випуску продукції та суми матеріальних витрат на її виробництво.

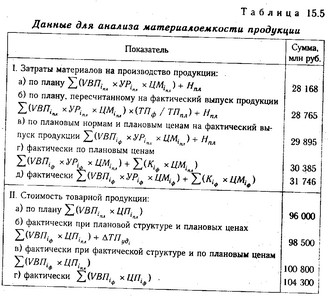

Вплив факторів першого порядку на матеріаловіддача або матеріаломісткість можна визначити способом ланцюгової підстановки, використовуючи дані табл. 15.5.

Дані для аналізу матеріаломісткості продукції

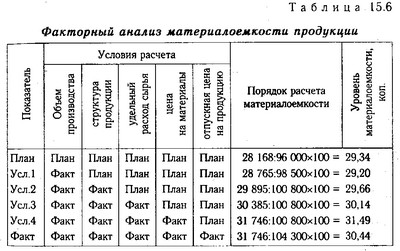

На підставі наведених даних про матеріальні витрати і вартості товарної продукції розрахуємо показники матеріаломісткості продукції, які необхідні для визначення впливу факторів на зміну її рівня (табл. 15.6).

Факторний аналіз матеріаломісткості продукції

З таблиці видно, що матеріаломісткість у цілому зросла на 1,1 коп., В тому числі за рахунок зміни:

обсягу випуску продукції 29,20 - 29,34=-0,14 коп.,

структури виробництва 29,66 - 29,20=+0,46 коп.,

питомої витрати сировини 30,14 - 29,66==+0,48 коп.,

цін на сировину і матеріали 31,49 - 30,14=+1 , 35 коп.,

відпускних цін на продукцію 30,44 - 31,49=-1,05 коп.

Разом +1,10 коп.

Таким чином, можна зробити висновок про те, що на підприємстві в звітному році збільшилася питома вага продукції з більш високим рівнем матеріаломісткості (вироби С і D). Мав місце перевитрата матеріалів у порівнянні з затвердженими нормами, в результаті чого матеріаломісткість зросла на 0,48 коп., Або на 1,64%. Найбільш істотний вплив на підвищення матеріаломісткості продукції зробило зростання цін на сировину і матеріали у зв'язку з інфляцією. За рахунок цього фактора рівень матеріаломісткості підвищився на 1,35 коп., Або 4,6%. Причому темпи зростання цін на матеріальні ресурси були вище темпів зростання цін на продукцію підприємства. У зв'язку із зростанням відпускних цін матеріаломісткість знизилася, але не в такій мірі як вона зросла за рахунок попереднього фактора.

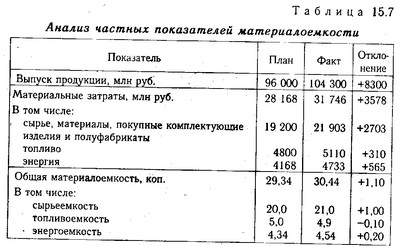

Потім необхідно проаналізувати показники приватної матеріаломісткості (сирьеемкость, паливомісткість, енергоємність) як складових частин загальної матеріаломісткості (табл. 15.7).

Аналіз приватних показників матеріаломісткості

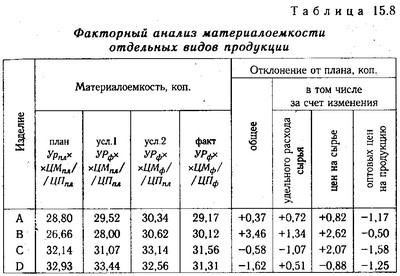

Слід вивчити також матеріаломісткість окремих видів продукції і причини зміни її рівня: питомої витрати матеріалів, їх вартості та відпускних цін на продукцію.

Дані табл. 15.8 показують, що більш високий рівень матеріаломісткості мають вироби С і D. Однак у порівнянні з планом він знизився: по виробу С за рахунок більш економного використання матеріалів, а по виробу D - за рахунок застосування більш дешевої сировини. По виробах А і В матеріаломісткість зросла через перевитрати матеріалів на одиницю продукції відносно норми і в зв'язку з підвищенням їх вартості.

Факторнийаналіз матеріаломісткості окремих видів продукції

Примітка: урф, УРПЛ-відповідно фактичний і плановий питома витрата матеріалів на одиницю продукції; ЦМФ, ЦМпл - фактичний і плановий рівень цін на матеріальні ресурси; ЦПФ, ЦПпл - фактичний і плановий рівень цін на продукцію.

Основна увага приділяється вивченню причин зміни питомої витрати сировини на одиницю продукції і пошуку резервів його скорочення. Кількість витрачених матеріальних ресурсів на одиницю продукції може змінитися за рахунок якості матеріалів, заміни одного виду іншим, техніки і технології виробництва, організації матеріально-технічного постачання і виробництва, кваліфікації працівників, зміни норм витрати, відходів і втрат і т.д. Ці причини встановлюються по актах про впровадження заходів, повідомлень про зміну нормативів витрат від упровадження заходів і ін

Вартість сировини і матеріалів залежить також від їхньої якості, внутрішньогрупової структури, ринків сировини, зростання цін на них у зв'язку з інфляцією, транспортно-заготівельних витрат і ін

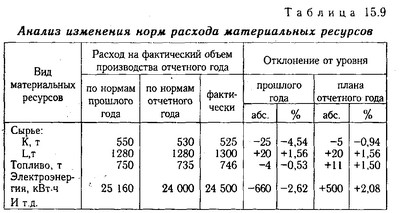

З таблиці. 15.9 видно, за якими видами матеріальних ресурсів відбулася економія, а за якими - перевитрата в порівнянні з встановленими нормами.

Аналіз зміни норм витрати матеріальних ресурсів

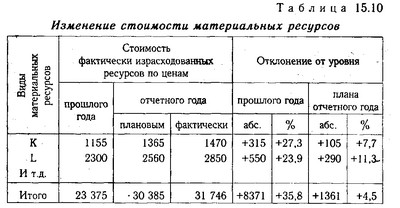

Узагальнені дані про зміну цін на матеріальні ресурси можна отримати, використовуючи дані табл. 15.10.

Зміна вартості матеріальних ресурсів

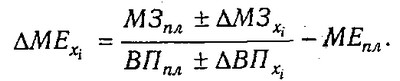

Знаючи фактори зміни витрати матеріальних ресурсів на одиницю продукції та їх вартості, вплив їх на рівень матеріаломісткості можна визначити наступним чином:

де MЕхi, МЗхi. - Абсолютний приріст відповідно матеріаломісткості і матеріальних витрат за рахунок i-го фактора.

Якщо який-небудь фактор впливає одночасно на суму матеріальних витрат і обсяг виробництва продукції, то розрахунок здійснюється за формулою:

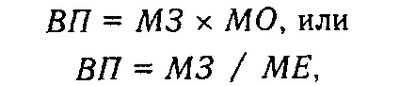

Вплив ефективності використання матеріальних ресурсів на обсяг виробництва продукції можна визначити з різним ступенем деталізації. Чинниками першого рівня є зміна суми використаних матеріальних ресурсів і ефективності їх використання:

де МЗ - витрати матеріальних ресурсів на виробництва продукції; МО - матеріаловіддача.

Для розрахунку впливу факторів на обсяг випуску продукції за першою моделлю можна застосовувати способи ланцюгових підстановок, абсолютних різниць, відносних різниць, індексний і інтегральний методи, а за другою моделлю - тільки прийом ланцюгової підстановки або інтегральний метод.

Якщо відомо через що змінилася матеріаловіддача (матеріалоємність), неважко підрахувати, як змінився випуск продукції. Для цього необхідно прирощення материалоотдачи за рахунок i-го чинника помножити на фактичну суму матеріальних витрат. Зміна обсягу виробництва продукції за рахунок чинників, що визначають матеріалоємність, встановлюється за допомогою прийому ланцюгової підстановки.

Інформація, релевантна " 15.3. Аналіз використання матеріальних ресурсів "

- 26. АНАЛІЗ матеріаломісткі

аналізу виявляються можливості вдосконалення структури матеріальних витрат шляхом застосування нових, прогресивних видів матеріалів, використання замінників (металокераміки і т. п.). Аналіз матеріаломісткості проводиться наступним чином: 1. Розраховується матеріаломісткість товарної продукції за планом і за звітом, визначається відхилення, дається оцінка зміни. 2. Аналізується зміна - 15.1. Завдання аналізу, джерела інформації

аналізу забезпеченості та використання матеріальних ресурсів: а) оцінка реальності планів матеріально-технічного постачання, ступеня їх виконання та впливу на обсяг виробництва продукції, її собівартість і інші показники, б) оцінка рівня ефективності використання матеріальних ресурсів; в) виявлення внутрішньовиробничих резервів економії матеріальних ресурсів та розробка конкретних - 25. Матеріаломісткі і матеріаловіддача

аналіз приватних показників матеріаломісткості дозволяють виявити структуру матеріальних витрат, рівень матеріаломісткості окремих видів матеріальних ресурсів, резерви зниження матеріаломісткості - Д.А.Панков. Аналіз господарської діяльності бюджетних організацій, 2003

аналіз діяльності організацій, що фінансуються з бюджету, сприяє раціональному використанню коштів, що спрямовуються на утримання галузей невиробничої сфери: охорони здоров'я, освіти, НДІ та ін Основна увага приділена аналізу фактичних і касових видатків, розрахунків з дебіторами і кредиторами, оплати праці, використання матеріальних ресурсів та ін Актуальність видання - 24. АНАЛІЗ ЗАБЕЗПЕЧЕНОСТІ ПІДПРИЄМСТВА МАТЕРІАЛАМИ

аналізу є комплексність постачання, тобто дотримання певних співвідношень між найважливішими видами матеріальних ресурсів. Порушення комплексності постачання, як правило, призводить до порушення термінів виготовлення, асортименту та можливого зниження обсягу випуску. Безперебійна робота господарюючого суб'єкта неможлива без створення оптимальної величини запасів на здійснення програми - 15.4. Аналіз прибутку на рубль матеріальних витрат

аналізу необхідно вивчити динаміку даного показника, виконання плану по його рівню, провести міжгосподарські порівняння і встановити чинники зміни його величини. Для цього можна використовувати наступну факторну модель: {foto407} де П / МЗ - прибуток на рубль матеріальних витрат; П / В-рентабельність продажів; В / ТП - питома вага виручки в загальному обсязі випуску товарної продукції (Дв); - 9.2 Показники рівня використання оборотних фондів

аналізу і планування витрат матеріальних ресурсів можуть бути використані наступні показники: коефіцієнт використання, коефіцієнт розкрою, вихід продукту (по-луфабріката), коефіцієнт вилучення продукту з вихідної сировини. Коефіцієнт використання характеризує ступінь використання сировини і матеріалів і визначається відношенням корисного витрати (маси, теоретичного витрати) до норми - 33. АНАЛІЗ ВИКОРИСТАННЯ матеріальних і моральних стимулів

аналізі необхідно перевірити правильність відрахувань у фонди економічного стимулювання і потім розглянути, як впливає матеріальне стимулювання на основні показники діяльності підприємства. Про ефективність використання преміальної системи можна судити по ряду показників: обсяг продукції в діючих цінах; кількість виплачених премій; характеристика використання премій (повинен - Принцип економічності та ефективності

використання ресурсів , в тому числі і людських. На перший погляд цей принцип можна віднести тільки до сфери матеріального виробництва, але, безумовно, поняття "економічність" і "ефективність" є якісними характеристиками діяльності людини в будь-якій сфері, а не тільки в матеріально-виробничої. До вимогам розглянутого принципу доцільно віднести і вимога економії - Література

аналіз матеріальних ресурсів. Мн., 1997. 4. Лахтін Г.А. Управління в науковій установі. М., 1983. 5. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах: Підручник. М., 1989. 6. Чупрунов Д.І., Жильцов Є.М. Економіка, організація і планування вищої освіти: Учеб. посібник. М., 1988. 7. Економіка невиробничої сфери / Под ред. М.В. - Тема 1 Потреби і ресурси суспільства. Виробництво

використання ресурсів. Закон заміщення, альтернативна вартість. Економічні системи та їх сутність. Традиційна, планова, ринкова та змішана - 2.1. Поняття, прийоми і методи економічного аналізу.

аналіз - це сукупність прийомів і методів угруповання і порівняльної оцінки показників лікувально-виробничої та фінансової діяльності. Метою економічного аналізу є визначення способів раціонального використання ресурсів установи охорони здоров'я. Економічний аналіз повинен бути основою вивчення діяльності медичної установи. Основним підходом до вирішення - 14.2. Структурні зрушення

використання засобів виробництва. Всі структурні компоненти взаємопов'язані і впливають один на - 45. АНАЛІЗ ВИКОРИСТАННЯ ПРИБУТКУ

аналізу використання прибутку використовуються дані звіту ф. № П 2 «Відомості про інвестиції», дані аналітичного обліку по розділу VIII Плану рахунків бухгалтерського обліку «Фінансові результати», рахунок 90 «Продажі», кошторису по фонду накопичення, фонду соціальної сфери і фонду споживання. Прибуток, що залишається у підприємства після сплати податків та інших платежів до бюджету, надходить у його повне - 27. ОСНОВНІ ПОНЯТТЯ АНАЛІЗУ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ ПІДПРИЄМСТВА

аналізу: вивчення та оцінка забезпеченості підприємства та його структурних підрозділів трудовими ресурсами в цілому, а також за категоріями і професіями; визначення та вивчення показників плинності кадрів; виявлення резервів трудових ресурсів, більш повного і ефективного їх використання; вивчення та оцінка рівня продуктивності праці на підприємстві ; вивчення організації оплати праці персоналу - 2.2. Зміст, завдання і джерела інформації аналізу виконання кошторису витрат

аналізу виконання кошторисів витрат є оцінка ефективності використання виділених установі матеріальних, трудових і фінансових ресурсів, виявлення відхилень фактичних витрат від кошторисних призначень, а також кількісна оцінка впливу факторів, що викликали ці відхилення. Основними завданнями виконання кошторисів витрат є: - вивчення дотримання кошторисних призначень в цілому, а