15.2. Аналіз забезпеченості підприємства матеріальними ресурсами

При аналізі забезпеченості підприємства матеріальними ресурсами в першу чергу перевіряють якість плану матерільно-технічного постачання. Перевірку реальності плану починають з вивчення норм і нормативів, які покладені в основу розрахунку потреби підприємства в матеріальних ресурсах. Потім перевіряється відповідність плану постачання потребам виробництва продукції і утворення необхідних запасів виходячи з прогресивних норм витрати матеріалів.

Важливою умовою безперебійної роботи підприємства є повна забезпеченість потреби в матеріальних ресурсах джерелами покриття. Вони можуть бути зовнішніми і внутрішніми. До зовнішніх джерел відносяться матеріальні ресурси, що надходять від постачальників відповідно до укладених договорів. Внутрішні джерела - це скорочення відходів сировини, використання вторинної сировини, власне виготовлення матеріалів і напівфабрикатів, економія матеріалів у результаті впровадження досягнень науково-технічного прогресу.

Реальна потреба в завезенні матеріальних ресурсів з боку - це різниця між загальною потребою у певному виді матеріалу і сумою власних внутрішніх джерел її покриття.

У процесі аналізу необхідно також перевірити забезпеченість потреби в завезенні матеріальних ресурсів договорами на їх постачання і фактичне їх виконання.

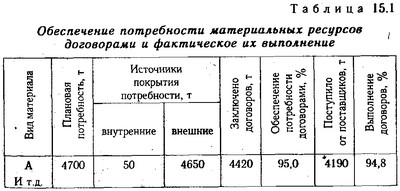

З таблиці. 15.1 видно, що план потреби в матеріалі А чи не повністю забезпечений договорами на постачання і внутрішніми джерелами покриття.

Забезпечення потреби матеріальних ресурсів договорами і фактичне їх виконання

Коефіцієнт забезпечення за планом:

Коефіцієнт забезпечення за планом

Фактично ж справа йде ще гірше, так як план поставки матеріалу недовиконаний на 10%:

Це означає, що тільки на 90% задовольняється потреба в матеріалі А.

Перевіряється також якість отриманих матеріалів від постачальників, відповідність їх стандартам, технічним умовам і умовам договору та у випадках їх порушення пред'являються претензії постачальникам. Особлива увага приділяється перевірці виконання постачань матеріалів, виділених підприємству за держзамовленням, і кооперованих поставок.

Велике значення надається виконанню плану по термінах постачання матеріалів (ритмічності). Порушення термінів поставки веде до недовиконання плану виробництва і реалізації продукції. Для оцінки ритмічності поставок використовують коефіцієнт ритмічності, коефіцієнт варіації, методика розрахунку яких наведена в параграфі 18.5.

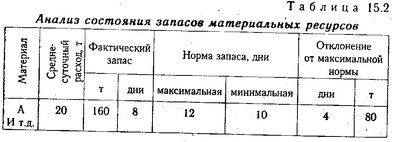

Особлива увага приділяється стану складських запасів сировини і матеріалів. Розрізняють запаси поточні, сезонні і страхові. Величина поточного запасу залежить від інтервалу поставки (у днях) і середньодобового витрати i-го матеріалу:

Зотек=Інт х Рсут

У процесі аналізу перевіряється відповідність фактичного розміру запасів найважливіших видів сировини і матеріалів нормативним. З цією метою на підставі даних про фактичну наявність матеріалів у натурі та середньодобовому їх витраті розраховують фактичну забезпеченість матеріалами в днях і порівнюють її з нормативною (табл. 15.2).

Аналіз стану запасів матеріальних ресурсів

Вивчають також стан запасів сировини і матеріалів з метою виявлення зайвих і непотрібних. Їх можна встановити за даними складського обліку шляхом порівняння приходу і витрати. Якщо з яких-небудь матеріалами немає витрати протягом року і більше, то їх відносять до групи неходових і підраховують загальну вартість.

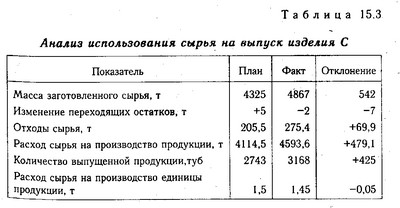

На закінчення визначається приріст (зменшення) обсягу виробництва продукції по кожному виду за рахунок зміни:

а) кількості заготовленої сировини і матеріалів (3);

б) перехідних залишків сировини і матеріалів (Ост);

в) надпланових відходів з-за низької якості сировини, заміни матеріалів та інших факторів (відхо);

г) питомої витрати сировини на одиницю продукції (УР).

При цьому використовується наступна модель випуску продукції:

Вплив цих факторів на випуск продукції можна визначити способом ланцюгової підстановки або абсолютних різниць (табл.

Аналіз використання сировини на випуск виробу С

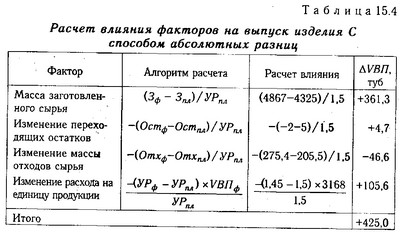

Розрахунок впливу факторів на випуск вироби З способом абсолютних різниць

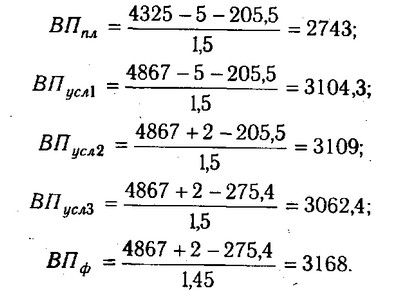

Розрахунок впливу факторів способом ланцюгової підстановки :

Загальна зміна обсягу випуску продукції:

в тому числі за рахунок зміни:

маси заготовленої сировини

перехідних залишків сировини

відходів сировини

питомої витрати сировини

Таким чином, план з виробництва вироби З перевиконано в основному з -за збільшення маси заготовленої сировини і більш економного його використання. У результаті ж надпланових відходів сировини випуск продукції зменшився на 466 туб.

З цієї ж моделі можна розрахувати і резерви зростання випуску продукції за рахунок збільшення кількості сировини, скорочення його відходів і витрати на одиницю продукції.

Зменшити витрати сировини на виробництво одиниці продукції можна шляхом спрощення конструкції виробів, вдосконалення техніки і технології виробництва, заготівлі більш якісної сировини і зменшення його втрат під час зберігання і перевезення, недопущення шлюбу, скорочення до мінімуму відходів, підвищення кваліфікації працівників і т.д.

Інформація, релевантна " 15.2. Аналіз забезпеченості підприємства матеріальними ресурсами "

- 15.1. Завдання аналізу, джерела інформації

аналізу забезпеченості та використання матеріальних ресурсів: а) оцінка реальності планів матеріально-технічного постачання, ступеня їх виконання та впливу на обсяг виробництва продукції, її собівартість і інші показники, б) оцінка рівня ефективності використання матеріальних ресурсів; в) виявлення внутрішньовиробничих резервів економії матеріальних ресурсів та розробка конкретних - 24. АНАЛІЗ ЗАБЕЗПЕЧЕНОСТІ ПІДПРИЄМСТВА МАТЕРІАЛАМИ

аналізу є комплексність постачання, тобто дотримання певних співвідношень між найважливішими видами матеріальних ресурсів. Порушення комплексності постачання, як правило, призводить до порушення термінів виготовлення, асортименту та можливого зниження обсягу випуску. Безперебійна робота господарюючого суб'єкта неможлива без створення оптимальної величини запасів на здійснення програми - 26. АНАЛІЗ матеріаломісткі

аналізу виявляються можливості вдосконалення структури матеріальних витрат шляхом застосування нових, прогресивних видів матеріалів, використання замінників (металокераміки і т. п.). Аналіз матеріаломісткості проводиться наступним чином: 1. Розраховується матеріаломісткість товарної продукції за планом і за звітом, визначається відхилення, дається оцінка зміни. 2. Аналізується зміна - 15.4. Аналіз прибутку на рубль матеріальних витрат

аналізу необхідно вивчити динаміку даного показника, виконання плану по його рівню, провести міжгосподарські порівняння і встановити чинники зміни його величини. Для цього можна використовувати наступну факторну модель: {foto407} де П / МЗ - прибуток на рубль матеріальних витрат; П / В-рентабельність продажів; В / ТП - питома вага виручки в загальному обсязі випуску товарної продукції (Дв); - 27. ОСНОВНІ ПОНЯТТЯ АНАЛІЗУ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ ПІДПРИЄМСТВА

аналізу: вивчення та оцінка забезпеченості підприємства та його структурних підрозділів трудовими ресурсами в цілому, а також за категоріями і професіями; визначення та вивчення показників плинності кадрів; виявлення резервів трудових ресурсів , більш повного і ефективного їх використання; вивчення та оцінка рівня продуктивності праці на підприємстві; вивчення організації оплати праці персоналу - 33. АНАЛІЗ ВИКОРИСТАННЯ матеріальних і моральних стимулів

аналізі необхідно перевірити правильність відрахувань у фонди економічного стимулювання і потім розглянути, як впливає матеріальне стимулювання на основні показники діяльності підприємства. Про ефективність використання преміальної системи можна судити по ряду показників: обсяг продукції в діючих цінах; кількість виплачених премій; характеристика використання премій (повинен - 9.2 Показники рівня використання оборотних фондів

аналізу і планування витрат матеріальних ресурсів можуть бути використані наступні показники: коефіцієнт використання, коефіцієнт розкрою, вихід продукту (по-луфабріката), коефіцієнт вилучення продукту з вихідної сировини. Коефіцієнт використання характеризує ступінь використання сировини і матеріалів і визначається відношенням корисного витрати (маси, теоретичного витрати) до норми - 25. матеріаломісткі і матеріаловіддача

аналіз приватних показників матеріаломісткості дозволяють виявити структуру матеріальних витрат, рівень матеріаломісткості окремих видів матеріальних ресурсів, резерви зниження матеріаломісткості - 8. ЦІЛІ ТА ЗАВДАННЯ ДІАГНОСТИКИ

аналіз, - перший вид аналізу, що визначає ситуації, в яких знаходиться підприємство, тобто виявляє обставини, що впливають на весь хід його виробничої, господарської та фінансової діяльності. Цілі діагностики - виявити місце, яке займає підприємство в загальному економічному просторі, його поточні виробничі можливості, споживані трудові, матеріально технічні та - 48. ПОНЯТТЯ, ЗНАЧЕННЯ, ЗАВДАННЯ І ДЖЕРЕЛА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

аналізу - своєчасно виявляти і усувати недоліки у фінансовій діяльності і знаходити резерви поліпшення фінансового стану підприємства і його - 56. ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

аналіз фінансового стану підприємства - актуальна проблема для всіх без винятку користувачів інформацією. Головна мета аналізу фінансового стану підприємства - своєчасно виявляти і усувати недоліки, наявні при використанні коштів, і забезпечувати платоспроможність підприємства. Для оцінки стійкості фінансового стану підприємства використовується система - Д.А.Панков. Аналіз господарської діяльності бюджетних організацій, 2003

аналіз діяльності організацій, що фінансуються з бюджету, сприяє раціональному використанню коштів, що спрямовуються на утримання галузей невиробничої сфери: охорони здоров'я, освіти, НДІ та ін Основна увага приділена аналізу фактичних і касових видатків, розрахунків з дебіторами і кредиторами, оплати праці, використання матеріальних ресурсів та ін Актуальність видання - 62. ОСНОВНІ НАПРЯМКИ ВИВЧЕННЯ ФХД

аналізу фінансово господарської діяльності підприємств - визначення напрямів її поліпшення з тим, щоб вони враховувалися в процесі перспективного та поточного планування. Природно, що пріоритетними вважаються напрямки, які приносять прибуток підприємствам. Як правило, всю фінансово господарську діяльність підприємств розглядають як три самостійних блоку: виробнича - Стаття 34. Соціальне страхування та забезпечення працівників підприємств з іноземними інвестиціями

забезпечення (за винятком пенсійного забезпечення іноземних працівників) регулюються нормами чинного на території РРФСР законодавства. (2) Платежі на пенсійне забезпечення іноземних працівників підприємства з іноземними інвестиціями перераховуються у відповідні фонди країн їх постійного місця проживання у валюті та на умовах цих країн. (3) Підприємства з іноземними