21.1. Методика факторного аналізу прибутку в системі директ-костинг

Останнім часом все більший інтерес проявляється до методики аналізу прибутку, яка базується на розподілі виробничих і збутових витрат на змінні і постійні і категорії маржинального доходу. Така методика широко застосовується в країнах з розвиненими ринковими відносинами. Вона дозволяє вивчити залежність прибутку від невеликого кола найбільш важливих факторів і на основі цього керувати процесом формування її величини. На відміну від методики аналізу прибутку, яка застосовується на вітчизняних підприємствах, вона дозволяє більш повно врахувати взаємозв'язки між показниками і точніше виміряти вплив факторів. Доведемо це за допомогою порівняльного аналізу.

У нашій країні при аналізі прибутку зазвичай використовують наступну модель:

де П - сума прибутку; К - кількість (маса) реалізованої продукції; Ц - ціна реалізації; З - собівартість одиниці продукції.

При цьому виходять з припущення, що всі наведені фактори змінюються самі по собі, незалежно один від одного. Прибуток змінюється прямо пропорційно обсягу реалізації, якщо реалізується рентабельна продукція. Якщо продукція збиткова, то прибуток змінюється обернено пропорційно обсягу продажів.

Однак тут не враховується взаємозв'язок обсягу виробництва (реалізації) продукції і її собівартості. При збільшенні обсягу виробництва (реалізації) собівартість одиниці продукції знижується, так як зазвичай зростає тільки сума змінних витрат (відрядна зарплата виробничих робітників, сировина, матеріали, технологічне паливо, електроенергія), а сума постійних витрат (амортизація, оренда приміщень, погодинна оплата праці робітників , зарплата і страхування адміністративно-господарського апарату тощо) залишається, як правило, без зміни. І навпаки, при спаді виробництва собівартість виробів зростає через те, що більше постійних витрат припадає на одиницю продукції.

У зарубіжних країнах для забезпечення системного підходу при вивченні факторів зміни прибутку і прогнозування її величини використовують маржинальний аналіз, в основі якого лежить маржинальний дохід.

Маржинальний дохід (МД) - це прибуток в сумі з постійними витратами підприємства (Н):

МД=П + Н.

Звідси

П=МД - Н.

Суму маржинального доходу можна в свою чергу представити у вигляді добутку кількості проданої продукції (К) і ставки маржинального доходу на одиницю продукції (Дс):

П=К х Дс - Н,

Дс=Ц - V, П=К (Ц-У)-Н, (21.2)

де V - змінні витрати на одиницю продукції.

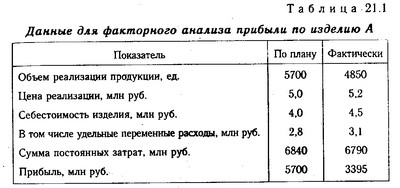

Формула (21.2) використовується для аналізу прибутку від реалізації одного виду продукції. Вона дозволяє визначити зміну суми прибутку за рахунок кількості реалізованої продукції, ціни, рівня питомих змінних та суми постійних витрат. Вихідні дані для аналізу наведені в табл. 21.1.

Дані для факторного аналізу прибутку по виробу А

Розрахунок впливу факторів на зміну суми прибутку зробимо способом ланцюгової підстановки:

Загальна зміна прибутку становить:

=3395 - 5700=-2305 млн руб.,

в тому числі за рахунок зміни:

кількості реалізованої продукції

Пк=3830 - 5700=-1870 млн руб.,

ціни реалізації

Пv=4800 - 3830=+970 млн руб.,

питомих змінних витрат

Пн=3345 - 4800=-1455 млн руб.,

суми постійних витрат

Пн=3395 - 3345=50 млн руб.

Порівнявши отримані результати з даними табл. 20.4, які розраховані за моделлю (21.1), неважко помітити, що вони істотно розрізняються. За рахунок спаду виробництва і як наслідок зменшення обсягу реалізації продукції і підвищення її собівартості підприємство отримало прибутку менше не на 850, а на 1870 млн руб.

Отже, розглянута методика дозволяє більш правильно визначити вплив факторів на зміну суми прибутку, так як вона враховує взаємозв'язок обсягу виробництва (продажів), собівартості і прибутку.

Методика аналізу прибутку ускладнюється в умовах многономеклатурного виробництва, коли, крім розглянутих вище факторів, необхідно враховувати ще й вплив структури реалізованої продукції.

У зарубіжних країнах для вивчення впливу факторів на зміну суми прибутку при багато виробництві використовується модель

П=В х Ду-Н. (21.3)

Середня частка маржинального доходу у виручці (Ду) у свою чергу залежить від питомої ваги кожного виду продукції в загальній сумі виручки (УДi) і частки маржинального доходу у виручці по кожному виробу (відношення ставки маржинального доходу до ціни):

Середня частка маржинального доходу у виручці

Виручка також залежить від загального обсягу реалізації продукції, її структури і відпускних цін:

Після цього факторна модель прибутку від реалізації продукції матиме вигляд

За допомогою її можна встановити, як змінилася прибуток за рахунок кількості (обсягу) реалізованої продукції, її структури, відпускних цін, питомих змінних витрат і постійних витрат підприємства.

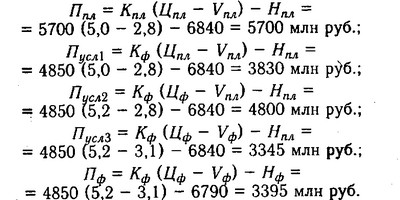

Для розрахунку впливу даних факторів за моделлю (21.4) використовуємо інформацію, наведену в табл. 21.2 і 21.3.

Виручка від реалізації продукції

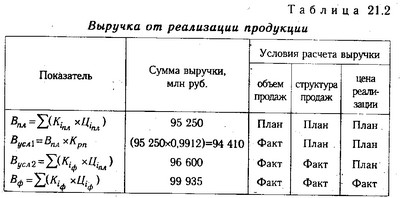

Структура реалізації продукції

Примітка: ум * - умовна величина Дуi, при фактичній ціні і плановому рівні змінних витрат на одиницю продукції.

Постійні витрати підприємства за планом складають 24 655 млн руб., Фактично - 26 490 млн руб.

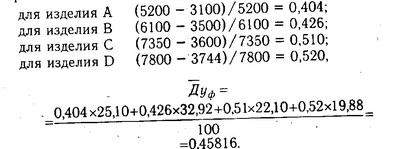

Спочатку визначимо частку маржинального доходу в ціні для кожного виду продукції:

Потім визначимо середню величину Ду для загального обсягу реалізації продукції за планом:

За формулою (21.3) знайдемо суму прибутку від реалізації за планом:

У процесі подальшого аналізу необхідно розрахувати, як змінилася сума прибутку за рахунок кількості проданої продукції. Якщо обсяг реалізації продукції збільшується рівномірно по всіх видах продукції, то його структура не змінюється і не змінюватиметься середня частка маржинального доходу в сумі виручки. У такому випадку сума прибутку складе:

Дані розрахунків показують, що за рахунок скорочення обсягу реалізації продукції сума прибутку зменшилася на 375 млн руб. (17 525-17 900).

Цей же результат можна отримати і способом абсолютних різниць:

Далі слід визначити, як змінилася сума маржинального доходу і прибутку за рахунок структури реалізації продукції. Відзначимо, що зрушення в структурі товарної продукції призводять не тільки до зміни виручки, а й середньої питомої ваги маржинального доходу у виручці.

Розрахунок суми прибутку при фактичному обсязі і структурі, але при планових цінах, змінних і постійних витратах проводиться в тій же послідовності.

Середня величина Ду для всього фактичного обсягу реалізації продукції (при збереженні планових відпускних цін і планових змінних витрат на одиницю продукції):

Прибуток від реалізації продукції для фактичного виконання (при незмінних цінах і витратах):

Отримана сума більше попередньої на 1485 млн руб.

Великий вплив на суму прибутку надає зміна цін на продукцію в бік збільшення або зменшення. За рахунок цього змінюються сума виручки і середня частка маржинального доходу у виручці.

Спочатку визначимо Дуi для кожного виробу при фактичній ціні, але при плановому рівні змінних витрат на одиницю продукції:

Середній рівень Ду для всього фактичного обсягу реалізації продукції при фактичній структурі і фактичних цінах, але при плановому рівні питомих змінних витрат дорівнює:

Прибуток від реалізації фактичного обсягу продукції при зміні цін і збереженні рівня змінних і постійних витрат:

За рахунок підвищення цін на всі вироби сума прибутку збільшилася на 3335 млн руб. (22345 - 19 010).

Далі розраховуємо індивідуальні та середнє значення Ду при всіх фактичних умов (структурі, цінах, питомих змінних витратах):

Прибуток при всіх фактичних умовах, але при плановій сумі постійних витрат підприємства становить

Пусл4=ВФ х Дуф - Нпл=99935 х 0,45816 - 24655==21131 млн руб.

Зіставлення отриманого результату з попереднім показує, що за рахунок підвищення рівня питомих змінних витрат прибуток зменшився на 1214 млн руб. (21131 - 22345).

Зараз розрахуємо фактичну суму прибутку:

Пф=ВФ х Дуф - Нф=99935 х 0,45816 - 26490=19 296 млн руб.

Відхилення від плану за сумою постійних витрат у нашому прикладі на +1835 млн руб. (26490 - 24655) привело, відповідно, до зменшення прибутку на цю ж суму (19 296 - 21 131=-1835).

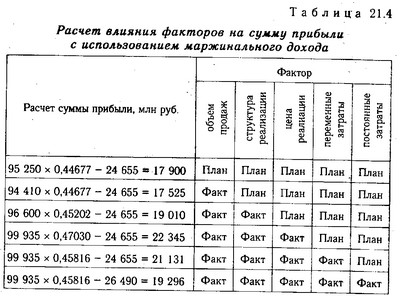

У системному вигляді цей розрахунок можна представити наступним чином (табл. 21.4).

Розрахунок впливу впливу факторів на суму прибутку з використанням маржинального доходу

Загальне відхилення від плану за сумою прибутку:

заг=19 296 -17900=+1396 млн руб.,

в тому числі за рахунок зміни:

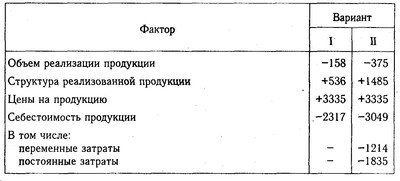

обсягу реалізації продукції

=17525 - 17900=-375 млн руб.;

структури реалізації продукції

=19 010 - 17 525=+1485 млн руб.;

відпускних цін

=22345 - 19010=+3335 млн руб.;

питомих змінних витрат

постійних витрат

З таблиці. 21.5 видно, що отримані дані істотно відрізняються від даних, наведених у параграфі 20.3. За методикою маржинального аналізу (варіант II) прибуток більш істотно залежить від обсягу і структури продажів, так як ці фактори впливають одночасно і на собівартість продукції. Через недовиконання плану по загальному обсягу реалізації продукції більше постійних витрат припадає на один виріб.

Таблиця 21.Сравнітельний аналіз результатів факторного аналізу прибутку

Порівняльний аналіз результатів факторного аналізу прибутку

Таким чином, порівняльний аналіз пізнавальних властивостей різних методик факторного аналізу прибутку переконує нас у перевазі методики маржинального аналізу, що дозволяє досліджувати і кількісно виміряти не тільки безпосередні, але й опосередковані зв'язки і залежності. Використання її у фінансовому менеджменті вітчизняних підприємств дасть можливість більш ефективно управляти процесом формування фінансових результатів. Однак це можливо тільки за умови організації планування та обліку витрат підприємств за системою директ-костинг, тобто на основі поділу їх на постійні та змінні.

Інформація, релевантна " 21.1. Методика факторного аналізу прибутку в системі директ-костинг "

- 15.4. Аналіз прибутку на рубль матеріальних витрат

факторну модель: {foto407} де П / МЗ - прибуток на рубль матеріальних витрат; П / В-рентабельність продажів; В / ТП - питома вага виручки в загальному обсязі випуску товарної продукції (Дв); ТП / МОЗ - матеріаловіддача; МОЗ / ТП - матеріаломісткість; МОЗ х Дв - матеріальні витрати у вартості реалізованої продукції. Для розрахунку впливу даних факторів використовуємо метод ланцюгової підстановки і дані табл. - 22.4. Аналіз формування чистого прибутку

факторного аналізу. Чистий прибуток є одним з найважливіших економічних показників, що характеризують кінцеві результати діяльності підприємства. Кількісно вона являє собою різницю між сумою балансового прибутку і сумою внесених у бюджет податків з прибутку, економічних санкцій, відрахувань до благодійних фондів та інших витрат підприємства, що покриваються за рахунок прибутку. - Г. В. Савицька. Аналіз господарської діяльності підприємства. 4-е видання, перероблене і доповнене, 2001

- 19.3. Аналіз собівартості окремих видів продукції

факторної моделі: {foto565} Вихідні дані для факторного аналізу собівартості виробу А {foto566} Використовуючи цю модель і дані табл. 19.5, зробимо розрахунок впливу факторів на зміну собівартості виробу А методом ланцюгової підстановки: {foto567} Загальна зміна собівартості одиниці продукції становить: {foto568} Аналогічні розрахунки роблять по кожному виду - 16.5. Аналіз ефективності використання трудових ресурсів

факторну модель даного показника можна представити таким чином: {foto448} де П - прибуток від реалізації продукції; ЧР - середньооблікова чисельність працівників; В - виручка від реалізації продукції; KL - середньорічна сума капіталу; ТП - вартість випуску товарної продукції в діючих цінах; П / ЧР - рентабельність персоналу; П / В - рентабельність продажів; KL / ЧP - - 6.3. Спосіб абсолютних різниць

методику розрахунку впливу факторів цим способом для четирехфакторной мультипликативной моделі валової продукції: {foto71} Таким чином, спосіб абсолютних різниць дає ті ж результати, що й спосіб ланцюгової підстановки. Тут також необхідно стежити за тим, щоб алгебраїчна сума приросту результативного показника за рахунок окремих факторів дорівнювала загальному його приросту. Розглянемо - 7.1. Поняття стохастичною зв'язку і завдання кореляційного аналізу

методика вирішення завдань детермінованого факторного аналізу. Однак на практиці далеко не всі економічні явища і процеси можуть вивчатися за допомогою цієї методики, так як в більшості випадків їх не можна звести до функціональних залежностях, коли величиною факторного показника відповідає єдина величина результативного показника. Частіше в економічних дослідженнях зустрічаються - 5.1. Поняття, типи та завдання факторного аналізу

методика комплексного і системного вивчення і вимірювання впливу факторів на величину результативних показників. Розрізняють такі типи факторного аналізу: детермінований і стохастичний; прямий і зворотний; одноступінчатий і багатоступінчастий; статичний і динамічний; ретроспективний і перспективний (прогнозний). Детермінований факторний аналіз являє собою методику - 2.5.6. Методи ситуаційного аналізу та прогнозування

факторного ознаки відповідає цілком визначене невипадкове значення результативної ознаки. Як приклад можна привести залежності, реалізовані в рамках відомої моделі факторного аналізу фірми "Дюпон" (ця модель буде розглянута в розділі 4.8). Використовуючи цю модель і підставляючи в неї прогнозні значення різних факторів, наприклад, виручки від реалізації, оборотності - 2.2.2. Види зв'язків в економічних системах

факторного ознаки відповідає цілком визначене невипадкове значення ознаки результативного. Система називається жорстко детермінованої, якщо за даних початкових умов вона переходить в єдино можливе (зовсім визначене) стан. Аналіз жорстко детермінованих систем часто називають факторним аналізом. Детально він буде розглянутий в розділі 2.6.2. Зв'язок називається - Глава 7. Конкурентні ринки праці, капіталу, землі і "факторні" доходи

факторні "доходи: введення в проблему 7.2. Конкурентні ринки праці, капіталу, землі і" факторні "дохо-ди На жаль, в дійсності заміщення старого капіталу новим і заміна праці капіталом можуть бути проблемними і важкодосяжним. Кемпбелл Р. Мачконнелл, Стенлі Л. Брю Витрати виробництва товару залежать від факторів виробництва - праці, капіталу, землі, їх споживчих - Валовий національний продукт

факторних (первинних) доходів, експорту та імпорту (чистий експорт) і поточних трансфертів, отриманих з-за кордону, тобто: Sрасч=Sф.д. + Sекс-імп + Sтр, де Sф.д - сальдо факторних доходів; Sекс-імп - сальдо експорту та імпорту, або чистий експорт; Sтр - сальдо поточних трансфертів. Якщо сальдо експорту та імпорту є складовою частиною і ВВП, і ВНП, то сальдо поточних трансфертів не має ніякого - 10.1. Значення і завдання аналізу

методика якого базується на вивченні співвідношення між трьома групами найважливіших економічних показників: витратами, обсягом виробництва (реалізації) продукції та прибутком і прогнозуванні величини кожного з цих показників при заданому значенні інших. Даний метод управлінських розрахунків називають ще аналізом беззбитковості або сприяння доходу. Розроблено в 1930 р. американським - Види факторних доходів

факторними доходами. Власники факторів виробництва (економічних ресурсів) отримують такі види доходів: від природних ресурсів - ренту (земельну, гірську, плату за воду і т.д.); від трудових ресурсів - заробітну плату; від капіталу - відсоток (як дохід власників грошового капіталу) і прибуток (як дохід власників реального капіталу); від підприємницьких здібностей - - 22.2. Аналіз оподатковуваного прибутку

факторного аналізу прибутку від реалізації продукції, позареалізаційних фінансових результатів, а також дані табл. 22.1, ми можемо визначити, як впливають ці чинники на зміну суми оподатковуваного прибутку (табл. 22.2). Фактори зміни оподатковуваного прибутку {foto731} З таблиці видно, що сума оподатковуваного прибутку збільшилася в основному за рахунок підвищення рівня відпускних цін і - 10.4. Аналіз факторів зміни точки беззбитковості та зони безпеки підприємства

факторного аналізу зони безпеки підприємства можна використовувати наступну модель: {foto195} Послідовно замінюючи базовий рівень кожної складової цієї формули на фактичний, визначаємо зміна зони безпеки за рахунок кожного фактора окремо: {foto196} У цілому зона безпеки підприємства збільшилася на 6,5%, в тому числі за рахунок зміни: {foto197} - 22.5. Аналіз розподілу чистого прибутку

методика аналізу розподілу чистого прибутку. Фактори, що визначають розмір відрахувань прибутку у фонди підприємства. Методика розрахунку їх впливу. Чистий прибуток розподіляється відповідно до Статуту підприємства. За рахунок чистого прибутку виплачуються дивіденди акціонерам підприємства, створюються фонди накопичення, споживання, резервний фонд, частина прибутку спрямовується на поповнення власного - 13.5. Аналіз прибутковості власного капіталу

факторну модель ROE можна за рахунок розкладу на складові частини показника ROA: ROE=Rpn x Коб х МК. Рентабельність продажів (Rpn) характеризує ефективність управління витратами і цінової політики підприємства. Коефіцієнт оборотності капіталу відображає інтенсивність його використання та ділову активність підприємства, мультиплікатор капіталу - політику в сфері фінансування. Чим вище - 7. Індексного методу

факторного аналізу якого або показника. Наприклад, необхідно визначити зміна в порівнянні з минулим роком обсягу товарної продукції? Т під впливом змінної чисельності робітників (а) і продуктивності їхньої праці (в). Для вирішення будується система взаємопов'язаних індексів: I заг=(в 1 - а 1) / (у 0 - а 0)=Т1 / Т0, де I заг - загальний груповий індекс зміни обсягу випуску продукції; в1,