22.4. Аналіз формування чистого прибутку

Чистий прибуток є одним з найважливіших економічних показників, що характеризують кінцеві результати діяльності підприємства. Кількісно вона являє собою різницю між сумою балансового прибутку і сумою внесених у бюджет податків з прибутку, економічних санкцій, відрахувань до благодійних фондів та інших витрат підприємства, що покриваються за рахунок прибутку.

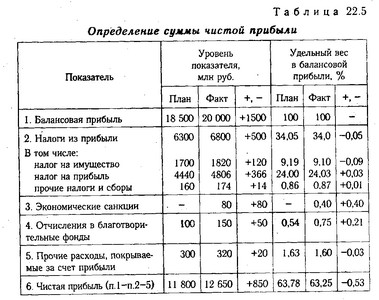

Визначення суми чистого прибутку

Дані табл. 22.5 показують, що фактична сума чистого прибутку вище планової у звітному році на 850 млн руб., Або на 7,2%. Її величина залежить від факторів зміни балансового прибутку і факторів, що визначають питому вагу чистого прибутку в загальній сумі балансового прибутку, а саме частки податків, економічних санкцій, відрахувань до благодійних фондів та інших витрат у загальній сумі прибутку (рис.

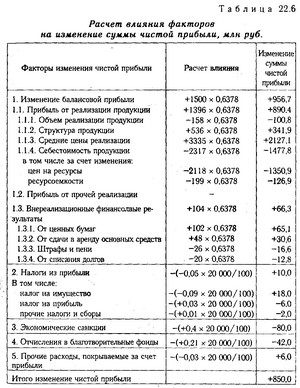

Розрахунок впливу факторів на зміну суми чистого прибутку

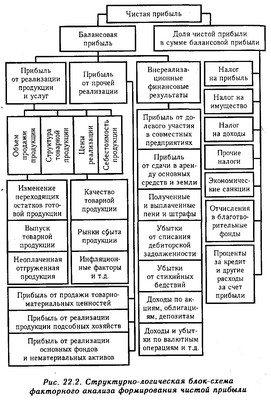

Структурно-логічна блок-схема факторного аналізу формування чистого прибутку

Щоб визначити зміну чистої прибутку за рахунок факторів першої групи, необхідно зміну балансового прибутку за рахунок кожного фактора помножити на плановий (базовий) питома вага чистого прибутку в сумі балансового прибутку:

ЧП=БПхi х УДчпо.

Приріст чистого прибутку за рахунок другої групи факторів розраховується множенням приросту питомої ваги i-го фактора (податків, санкцій, відрахувань) у загальній сумі балансового прибутку на фактичну її величину у звітному періоді:

ЧП=БП1 х (- УДхi).

З таблиці. 22.6 випливає, що сума чистого прибутку збільшилася в основному за рахунок зростання відпускних цін і зміни структури продажів. Скорочення обсягу продажів, зростання собівартості продукції, виплачені пені і штрафи, збитки від списання боргів, економічні санкції, збільшення частки відрахувань від прибутку до благодійних фондів викликали зменшення суми чистого прибутку. Тому, вишукуючи шляхи збільшення чистого прибутку, даному підприємству необхідно в першу чергу звернути увагу на фактори, що негативно впливають на формування її величини.

Інформація, релевантна " 22.4. Аналіз формування чистого прибутку "

- 4.12.3. Фінансовий леверидж

чистого прибутку підприємства від співвідношення його власних і позикових джерел фінансування ілюструє приклад 4.17. Приклад 4.17. Два підприємства, С і D, за I квартал 1999 мають однакові обсяги реалізації продукції і рівні повних витрат. Відповідно, рівні прибутку до вирахування відсотків і податків у них теж однакові і наведені нижче. {Foto349} При цьому відомо, що підприємства - 46. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

чистого прибутку. Рентабельність виробничої діяльності (окупність витрат) обчислюється як відношення валового або чистого прибутку до суми витрат по реалізованій чи вироблену продукцію. Вона показує, скільки підприємство має прибутку з кожної гривні, витраченої на виробництво і реалізацію продукції. Цей показник може розраховуватися в цілому по підприємству (його рівень залежить - Питання 67. Показники рентабельності підприємств і організацій

аналізі приділяється показнику рентабельності власного капіталу; 5) рентабельність (збитковість) проданих товарів, продукції, робіт, послуг: {foto207} Даний показник характеризує ефективність витрат на виробництво і реалізацію продукції. Його динаміка може свідчити про необхідність перегляду цін або посилення контролю підприємством за собівартістю реалізованої продукції; - Монополія в господарській життя

аналізі. Тому вивчення проблем мікроекономічного характеру, що викликаються діяльністю підприємств-монополістів, має першорядну важливість. Однак монополізм не є чисто російською проблемою, хоча вона найбільш гостра і актуальна насамперед у нашій батьківщині. Справа в тому, що в країнах зі сформованою ринковою економікою (США, Німеччини, Японії та багатьох інших), де частка - 2.9.3. Аналіз чутливості

аналізом чутливості. Дуже часто цей метод використовується при аналізі інвестиційних проектів, а також при прогнозуванні величини чистого прибутку підприємства. Розглянемо суть цього методу на наступній моделі. Припустимо, що чистий прибуток підприємства визначається виручкою за мінусом всіх витрат (змінних і постійних) та податку на прибуток. Факторна модель прибутку в цьому випадку буде - 1. Ринкові структури

аналізу положення підприємства і його поведінки в умовах різних ринкових структур. Під структурою ринку розуміється його характеристика з точки зору впливу як ринку на становище і поведінку окремих товаровиробників, так і окремих підприємств на стан ринку. При цьому вирішальне значення має кількість продавців і масштаби їх пропозиції, характер продукції, легкість входу на - 20.1. Завдання аналізу фінансових результатів

аналізу фінансових результатів діяльності є:. систематичний контроль за виконанням планів реалізації продукції й одержанням прибутку; визначення впливу як об'єктивних, так суб'єктивних факторів на фінансові результати; виявлення резервів збільшення суми прибутку і рентабельності; оцінка роботи підприємства по використанню можливостей збільшення прибутку та рентабельності; - ГЛАВА 23. ФІРМА В УМОВАХ ЧИСТОЇ КОНКУРЕНЦІЇ

чистої конкуренції? Скільки їх? одна, дві, три або ...? Як ви уявляєте ринок чистої конкуренції в реальному житті? На ринках яких товарів переважає чиста конкуренція? 3. Розкрийте зміст двох підходів до максимізації прибутку в короткостроковому періоді. Чим вони відрізняються? Коли необхідно порівнювати валові витрати і валовий дохід, а коли граничні витрати і граничний прибуток? 4. Як - 30. АНАЛІЗ СПІВВІДНОШЕННЯ ВИТРАТ, ОБСЯГУ ВИРОБНИЦТВА І ПРИБУТКУ: ПОНЯТТЯ, ЗАВДАННЯ

аналіз співвідношення витрат, обсягу виробництва і прибутку. Аналіз співвідношення витрат, обсягу виробництва та прибутку (Cost - Volume - Profit; CVP-аналіз) (операційний аналіз) - це аналіз, на основі якого виявляються позитивні або негативні результати діяльності підприємства. При співвідношенні витрат, обсягу виробництва і прибутку можна визначити взаємозв'язок між витратами і прибутком - Чистий прибуток банку

чистого прибутку до власного капіталу банку: {foto43} де - норма банківської прибутку; - чиста банківський прибуток; - власний капітал - ГЛАВА 26. ФІРМА В УМОВАХ ПРИРОДНОГО (ЧИСТОГО) МОНОПОЛІЇ

чистої монополії. Монополія? це природне або штучне явище? 2. Які риси характеризують чисту монополію? 3. Які причини появи чистих монополій? 4. Чому чиста монополія поза конкуренцією? 5. Як формуються ціна й обсяг виробництва в умовах чистої монополії? 6. Яка цінність природної монополії з точки зору суспільства? 7. Природна монополія і - 2. Граничний, середній і валовий дохід

чистої монополії як окремий випадок недосконалої конкуренції, слід звернути увагу на загальний момент, притаманний будь недосконалою ринковій структурі. Абсолютна еластичність попиту на ринку чистої конкуренції є дуже спрощувала проблему ціни, середнього і граничного доходу, так як всі вони знаходили своє втілення в кривій попиту підприємства, яка розглядається як задана галузевою або - Кому дістається прибуток?

Чистого прибутку бізнесмен отримує належний йому особисто підприємницький - Питання 3. Податкові пільги

формування нерозподіленого прибутку (збитку): 1) бухгалтерський прибуток; 2) валовий прибуток; 3) прибуток від продажів; 4) прибуток до оподаткування; 5) прибуток від звичайних видів діяльності; 6) чиста нерозподілений прибуток (непокритий збиток) [16, c.59]. З позицій оподаткування прибутку, введених гл. 25 Податкового кодексу з 2002р., Прибуток виникає як різниця між доходами і - 10.8.2. ОПОДАТКУВАННЯ

чистого прибутку монополіста буде: d? (Q) / dQ=MR (Q) - SMC (Q)=0, (10.44) або: MR (Q)=SMC (Q). (10.44 *) {foto180} Як видно на рис. 10.20, оптимальний випуск і ціна продукції після введення паушального податку не змінилися, зменшилася лише одержувана монополістом прибуток. Значить, паушальний податок цілком лягає на монополіста. Його не можна перекласти (навіть частково) - Стаття 42. Порядок виплати товариством дивідендів

чистого прибутку товариства за поточний рік. Дивіденди за привілейованими акціями певних типів можуть виплачуватися за рахунок спеціально призначених для цього фондів - Біполярність ринку

аналіз в багатьох галузях і сферах господарської діяльності, ринок яких характеризується як конкуренцією, так і - 23.5. ЕФЕКТИВНІСТЬ ФІРМИ В УМОВАХ ЧИСТОЇ КОНКУРЕНЦІЇ

чистої конкуренції «все знаходиться в рівності», тобто Р? АТС? МС (ціна? Середні валові витрати? Граничні витрати). Це потрійне рівність передбачає певні висновки, що стосуються ефективності чисто конкурентної економіки, які мають велике соціальне значення. Конкурентна економіка прагне розподілити обмежені ресурси таким чином, щоб максимізувати задоволення - ГЛАВА Чистий прибуток: на що дивиться Уоррен

чистого прибутку, дозволяють Уоррену визначити, чи володіє його цікавить компанія стійким конкурентною перевагою. Насамперед Уоррен дивиться на чистий прибуток в історичній перспективі - чи є стійко висхідний тренд. Величина чистого прибутку за один конкретний рік Аля Уоррена сенсу не має. Його цікавлять стабільність прибутків і тенденція до їх зростання - адже обидва ці фактори - 16. ЗАВДАННЯ І ОБ'ЄКТИ АНАЛІЗУ ВИРОБНИЧИХ РЕЗУЛЬТАТІВ

аналіз виробничої програми, в якій намічаються можливі в певні періоди часу рівні виробництва. Виробництво продукції оцінюється за допомогою натуральних, вартісних, умовно натуральних показників і в одиницях трудомісткості. Показник обсягу виробництва характеризується валовою і приватної продукцією, а її випуск - готовою і товарною продукцією. Підприємство визначає