22.3. Аналіз податків з прибутку

Аналіз податків, що вносяться до бюджету з прибутку, доцільно починати з вивчення їх складу і структури.

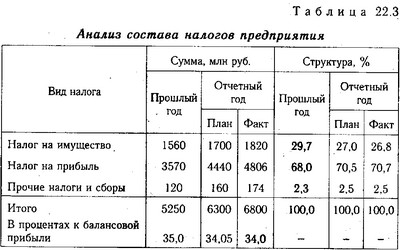

Дані табл. 22.3 показують, що податки з прибутку збільшилися в порівнянні з минулим роком на 29,5%, а в порівнянні з планом - на 7,9%. Дещо змінилася і структура податків: частка податку на майно зменшилася, а частка податку на прибуток збільшився. Податки від прибутку в загальній її сумі становлять близько 34%, що на 1% нижче минулого року.

Аналіз складу податків підприємства

Зміна суми податку на майно (Ним) може відбутися за рахунок збільшення або зменшення середньорічної вартості майна (Їм), що підлягає оподаткуванню, і ставки податку на майно (Сп):

Ним=Їм х Сп / 100.

Використовуючи дані розрахунку середньорічної вартості майна, що підлягає оподаткуванню, можна встановити зміни в його складі і вплив кожної складової на суму даного податку.

їм=i х Сн0 / 100.

Якщо відбулася зміна ставки податку на майно, то цю величину необхідно помножити на фактичну суму оподатковуваного майна звітного періоду:

їм=1 х Сн/100.

Податок на доходи залежить також від суми оподатковуваних доходів і ставки оподаткування. Щоб розрахувати вплив даних факторів на зміну суми податку, необхідно зміну величини кожного виду або загальної суми оподатковуваного доходу помножити на планову ставку оподаткування, а зміна рівня останньої - на фактичну суму оподатковуваного доходу.

Сума податку на прибуток (Нп) може змінитися за рахунок величини оподатковуваного прибутку (Пн) і ставки податку на прибуток (Сп):

Нп=Пн х Сп / 100.

Зміна суми податку за рахунок першого фактора розраховується за формулою:

п=Пн х Сн0 / 100.

Вплив другого чинника встановлюється таким чином:

п=Пн х Сп / 100.

Якщо відомо, за рахунок яких чинників змінилася оподатковуваний прибуток, то вплив їх на суму податку можна визначити множенням її приросту за рахунок i-го фактора на планову (базову) ставку податку:

п=Пнхi х Сн0 / 100.

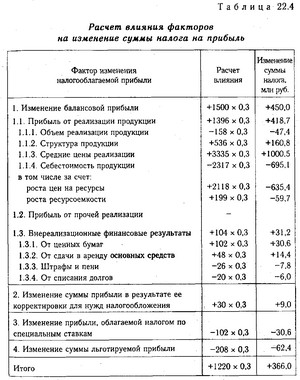

За даними табл. 22.2 зробимо розрахунок впливу факторів на зміну суми податків на прибуток за наведеною вище формулою.

Розрахунок впливу факторів на зміну суми податку на прибуток

З таблиці. 22.4 видно, які чинники мали вирішальний вплив на зміну суми оподатковуваного прибутку та величину податків на прибуток.

Інформація, релевантна " 22.3. Аналіз податків з прибутку "

- 43. АНАЛІЗ СКЛАДУ І ДИНАМІКИ балансового прибутку

аналізу слід вивчити склад балансового прибутку, її структуру і динаміку. Аналіз структури прибутку (збитку) дозволяє оцінити вплив окремих її доданків на кінцевий фінансовий результат - прибуток (збиток) від діяльності підприємства за звітний рік. Найбільшу питому вагу в структурі балансового прибутку підприємства становить прибуток від реалізації, тому його зниження буде - § 9.3. Черговість сплати податків

податків визначена в ст. 22 Закону про основи податкової системи. Так, сплата податку на прибуток юридичної особи, яка є відповідно до законодавства джерелом кількох податків, здійснюється в наступному порядку: - сплачуються всі майнові податки, мита та інші платежі відповідно до законодавчими актами; - оподатковуваний прибуток платника податків зменшується - Види і групи податків

податки на доходи і майно: прибутковий податок з фізичних осіб; податок на прибуток підприємств (корпорацій, фірм); податок на соціальне страхування і на фонд заробітної плати і робочу силу (так звані соціальні податки); майнові податки, у тому числі податки на власність, включаючи землю й іншу нерухомість; податки на переклад прибутку і капіталу за рубіж і ін Вони стягуються з - Контрольні питання

податку на прибуток. 2. В які бюджету надходить податок на прибуток? 3. Що є об'єктом оподаткування податку на прибуток? 4. Як розраховується прибуток: а) від реалізації основного виробництва і б) від реалізації основних засобів і майна? 5. Поясніть суть: а) авансового методу розрахунків з податку на прибуток і б) методу розрахунку з податку на прибуток, виходячи з фактично отриманої - 2.2. Корпоративний податок

податок на прибуток корпорацій. Корпоративний податок у Японії зараховується в національний, префектурние і муніципальні бюджети. Національна ставка з податку складає 33,48%, префектурние - 5% від національної (1,67 від прибутку), муніципальна - 12,3% від національної (4,12% від прибутку). Загальна ставка складає близько 40%. Корпоративний податок стягується з доходів від підприємницької діяльності - Ключові терміни

податки Гранична ставка податку Середня ставка податку Податковий клин Втрати, або брутто-ефект оподаткування Податок на споживання Громадські блага Аналіз «витрати - вигоди» Гіпотеза Тібо і ефект «невидимої ноги» Районування Освітні - ГЛАВА Податок на прибуток: як Уоррен дізнається, хто говорить правду

податків 1, Податок на прибуток 0,525 Як і будь платник податків, американські корпорації повинні платити зі своїх прибутків податки. У сучасній Америці податок на прибуток корпорацій складає приблизно 35%. Виплачена сума податків вноситься до звіту про прибутки і збитки під відповідним заголовком. У цій сумі виплачених податків j ^ ssi нас цікаво те, що по ній можна судити про справжню - 3. Податкова статистика і податкова інформація: значення для економічних агентів

аналізу наявної податкової інформації складіть переліки країн із зазначенням рівня оподаткування, граничних ставок корпоративного податку, податку на розподіл прибутку, індивідуального прибуткового податку, ПДВ, соціальних - Завдання для самостійної роботи студентів до теми 3 «Співвідношення прямого і непрямого оподаткування в зарубіжних країнах»

аналізу податкової інформації країн США, Канади, Німеччини, Франції, Японії, Китаю визначте , які податки в зазначених країнах переважають - прямі або непрямі. Зробіть відповідні висновки. Складіть зведену таблицю із зазначенням видів прямих і непрямих податків, які входять в систему податків і зборів зазначених країн. 2. На основі вивчення наявної літератури по заданій тематиці - Стаття 14. Регіональні податки і збори

податків і зборів належать: 1) податок на майно організацій; 2) податок на нерухомість; 3) дорожній податок; 4) транспортний податок; 5) податок з - 30. АНАЛІЗ СПІВВІДНОШЕННЯ ВИТРАТ, ОБСЯГУ ВИРОБНИЦТВА І ПРИБУТКУ: ПОНЯТТЯ, ЗАВДАННЯ

аналіз співвідношення витрат, обсягу виробництва і прибутку. Аналіз співвідношення витрат, обсягу виробництва та прибутку (Cost - Volume - Profit; CVP-аналіз) (операційний аналіз) - це аналіз, на основі якого виявляються позитивні або негативні результати діяльності підприємства. При співвідношенні витрат, обсягу виробництва і прибутку можна визначити взаємозв'язок між витратами і прибутком - 2.1. Податок на прибуток (доходи) корпорацій

податку становить порядку 30 - 40%, при цьому спостерігається практично загальна тенденція до їх зниження. За даними американської дослідницької організації Tax Foundation (станом на 2009 р.), країною з найвищою сукупної ставкою податку на прибуток корпорацій залишається Японія (39,5%). Друге місце в списку як і раніше займають США, де ставка корпоративного податку з урахуванням податків - 2.9.3. Аналіз чутливості

аналізом чутливості. Дуже часто цей метод використовується при аналізі інвестиційних проектів, а також при прогнозуванні величини чистого прибутку підприємства. Розглянемо суть цього методу на наступній моделі. Припустимо, що чистий прибуток підприємства визначається виручкою за мінусом всіх витрат (змінних і постійних) та податку на прибуток. Факторна модель прибутку в цьому випадку буде - 42. ПОНЯТТЯ АНАЛІЗУ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

аналізу - виявлення резервів підвищення маси одержуваного прибутку і рівня рентабельності як найбільш важливих показників ефективності роботи підприємства. У ході аналізу оцінюють виконання плану по прибутку за підсумками роботи за кожен квартал і в цілому за рік, визначають позитивні і негативні фактори, що вплинули на розміри отриманого прибутку, причини їх виникнення та розробляють - Кількісне визначення прибутку і її динаміка

прибутку. Абсолютний показник цієї категорії - маса прибутку, відносний показник - норма прибутку. Маса прибутку - це її абсолютний обсяг, виражений в грошах. Норма прибутку - це відношення прибутку до авансованого капіталу, вираженого у відсотках. Її формула: {foto84}, (17.1) де П '- норма прибутку; П - величина прибутку; К-величина капіталу. У Росії норму прибутку частіше