22.2. Аналіз оподатковуваного прибутку

Для податкових органів і підприємства великий інтерес представляє налогооблагамая прибуток, так як від цього залежить сума податку на прибуток, а відповідно і сума чистого доходу.

Для визначення величини оподатковуваного прибутку необхідно з балансового суми прибутку відняти:

дохід підприємства від цінних паперів, пайової участі у coвместних підприємствах та інших позареалізаційних операцій оподатковуваний податком за спеціальними ставками і утримуваний у джерела його виплати;

прибуток, по якій встановлені податкові пільги в cooтветствіі з чинним податковим законодавством.

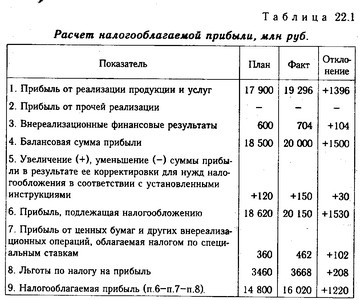

Розрахунок оподатковуваного прибутку

Дані табл. 22.1 показують, що фактична сума оподатковуваного прибутку вище планової на 1220 млн руб. На зміну її суми впливають фактори, що формують величину балансового прибутку (рис. 22.1), а також показники 5,7 і 8 табл. 22.1, віднімаються з балансового прибутку при розрахунку її величини. Використовуючи дані факторного аналізу прибутку від реалізації продукції, позареалізаційних фінансових результатів, а також дані табл. 22.1, ми можемо визначити, як впливають ці чинники на зміну суми оподатковуваного прибутку (табл.

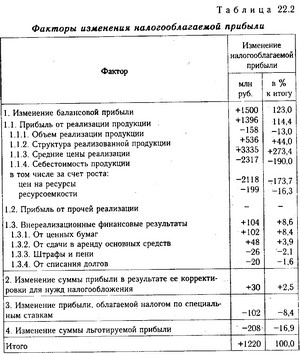

Фактори зміни оподатковуваного прибутку

З таблиці видно, що сума оподатковуваного прибутку збільшилася в основному за рахунок підвищення рівня відпускних цін і питомої ваги більш дорогої продукції в загальному обсязі продажів. Зростання собівартості продукції, зменшення обсягу продажів, виплата штрафів та пені, збитки від списання боргів, збільшення суми пільгованою прибутку сприяли скороченню суми оподатковуваного прибутку.

Інформація, релевантна " 22.2. Аналіз оподатковуваного прибутку "

- 22.3. Аналіз податків з прибутку

Основні види податків з прибутку. Фактори зміни їх величини. Методика визначення їх впливу. Аналіз податків, що вносяться до бюджету з прибутку, доцільно починати з вивчення їх складу і структури. Дані табл. 22.3 показують, що податки з прибутку збільшилися в порівнянні з минулим роком на 29,5%, а в порівнянні з планом - на 7,9%. Дещо змінилася і структура податків: частка податку на - 43. АНАЛІЗ СКЛАДУ І ДИНАМІКИ балансового прибутку

Прибуток підприємства розділяється на такі види: балансовий прибуток, прибуток від реалізації основної продукції, прибуток від іншої реалізації, фінансові результати від позареалізаційних операцій, оподатковуваний прибуток, чистий прибуток. Балансовий прибуток включає фінансові результати від реалізації продукції, від іншої реалізації (прибуток від продажу товарно матеріальних цінностей, реалізації - 4.3. Споживчий (акцизний) податок

Платниками споживчого податку визнаються підприємства, а також фізичні особи, які здійснюють виробництво, переробку або імпорт оподатковуваних товарів на території КНР. Якщо оподатковувані товари відправляються на експорт, вони звільняються від обкладення споживчим податком. Товари, виробництво, переробка або імпорт яких визнається об'єктом оподаткування, та - 3.7. Податковий облік

Податковий облік передбачає роздільний облік господарських операцій для визначення фінансових результатів і оподатковуваної бази. Іншими словами, податковий облік передбачає відображення всіх доходів і витрат, що включаються в базу оподаткування підприємства , на окремих рахунках бухгалтерського обліку. Це насамперед стосується обчислення податку на - § 9.3. Черговість сплати податків

Черговість сплати податків визначена в ст. 22 Закону про основи податкової системи. Так, сплата податку на прибуток юридичної особи, яка є відповідно до законодавства джерелом кількох податків, здійснюється в наступному порядку: - сплачуються всі майнові податки, мита та інші платежі відповідно до законодавчими актами; - оподатковуваний прибуток - 2.9.3. Аналіз чутливості

В умовах невизначеності ніколи не можна точно визначити заздалегідь, якими будуть фактичні значення тієї чи іншої величини через певний час. Однак для успішного планування виробничої діяльності слід передбачити і зміни, які можуть відбутися в майбутніх цінах на сировину та кінцеву продукцію підприємства, на можливе падіння або збільшення попиту на товари, вироблені - § 8.9. Податковий період і способи обчислення податку

1. Податковий період - термін, протягом якого формується оподатковуваний база і визначається розмір податкового зобов'язання. У чинному податковому законодавстві даний елемент податкового виробництва називається по-різному. Так, у ст. 6 Закону про основи податкової системи йдеться про «періоді оподаткування», а в ст. 10 цього ж закону - про «розрахунковому періоді». Однак принципова - 30. АНАЛІЗ СПІВВІДНОШЕННЯ ВИТРАТ, ОБСЯГУ ВИРОБНИЦТВА І ПРИБУТКУ: ПОНЯТТЯ, ЗАВДАННЯ

Велике значення в прийнятті управлінського рішення займає аналіз співвідношення витрат, обсягу виробництва і прибутку. Аналіз співвідношення витрат, обсягу виробництва та прибутку (Cost - Volume - Profit; CVP-аналіз) (операційний аналіз) - це аналіз, на основі якого виявляються позитивні або негативні результати діяльності підприємства. При співвідношенні витрат, обсягу виробництва і - Питання 4 Республіка Азербайджан

. В Азербайджанській Республіці встановлюються і сплачуються державні податки, податки автономної республіки, місцеві (муніципальні) податки. Під державними податками маються на увазі податки, обов'язкові до сплати на всій території Азербайджанської Республіки. Під податками автономної республіки маються на увазі податки, встановлені законами Нахчиванскоі Автономної Республіки та - Кількісне визначення прибутку та його динаміка

Є дві заходи кількісного визначення прибутку. Абсолютний показник цієї категорії - маса прибутку, відносний показник - норма прибутку. Маса прибутку - це її абсолютний обсяг, виражений в грошах. Норма прибутку - це відношення прибутку до авансованого капіталу, вираженого у відсотках . Її формула: {foto84}, (17.1) де П '- норма прибутку; П - величина прибутку; К- - Контрольні питання

1. Поясніть, чому в Росії було введено ПДВ. 2. Поясніть універсальний характер ПДВ. 3. Яку роль відіграє ПДВ у формуванні федерального і регіонального бюджетів? 4. Що включається в поняття «оподатковуваний оборот»? 5. Хто є платником ПДВ? 6. Яким чином можна класифікувати пільги з ПДВ? 7. У які терміни сплачується ПДВ до відповідних бюджетів? 8. Поясніть - 2.1. Прибутковий податок з фізичних осіб

Прибутковий податок з фізичних осіб в Японії є основним податковим джерелом бюджетів двох рівнів - національного та місцевого. Частка цього податку, як і в інших розвинених країнах, висока і становить близько 32% від загальної суми всіх податкових доходів. Прибутковим податком в Японії обкладається сукупний дохід платника податків. Всі оподатковувані доходи платника податків укрупненно діляться на - Контрольні питання

1. Поясніть суть і значення податку на майно організацій. 2. Що входить у оподатковувану базу з податку на майно організацій? 3. Перерахуйте основні пільги з податку на майно. 4. Напишіть формулу для розрахунку середньорічної вартості майна. 5. Який порядок зарахування податку на майно організацій до бюджету? 6. Хто визначає ставки податку на майно - Глава 22 АНАЛІЗ ВИКОРИСТАННЯ ПРИБУТКУ ПІДПРИЄМСТВА

Глава 22 АНАЛІЗ ВИКОРИСТАННЯ ПРИБУТКУ - Глава 21 АНАЛІЗ ПРИБУТКУ І РЕНТАБЕЛЬНОСТІ ПО МІЖНАРОДНИМ СТАНДАРТАМ

Глава 21 АНАЛІЗ ПРИБУТКУ І РЕНТАБЕЛЬНОСТІ ПО МІЖНАРОДНИМ