12.5. Аналіз наявності, складу і динаміки джерел формування капіталу підприємства

Відомості, які наводяться в пасиві балансу, дозволяють визначити, які зміни відбулися в структурі власного і позикового капіталу, скільки залучено у оборот підприємства довгострокових і короткострокових позикових коштів, тобто пасив показує, звідки взялися кошти, кому зобов'язане за них підприємство.

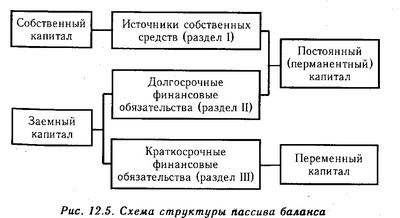

За ступенем приналежності використовуваний капітал підрозділяється на власний (I розділ пасиву) і позиковий (II і III розділи пасиву). За тривалістю використання розрізняють капітал постійний (перманентний) (I і II розділи пасиву) і короткостроковий (III розділ пасиву) (рис. 12.5).

Схема структури пасиву балансу

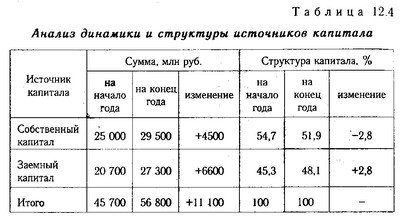

На аналізованому підприємстві (табл. 12.4) за звітний рік збільшилася сума і власного, і позикового капіталу. Проте в його структурі частка власних джерел коштів знизилася на 2,8%, а позикових відповідно збільшилася, що свідчить про підвищення ступеня фінансової залежності підприємства від зовнішніх інвесторів і кредиторів.

Аналіз динаміки і структури джерел капіталу

При внутрішньому аналізі стану фінансів крім цих показників необхідно вивчити структуру власного і позикового капіталу, з'ясувати причини зміни окремих його доданків і дати оцінку цих змін за звітний період.

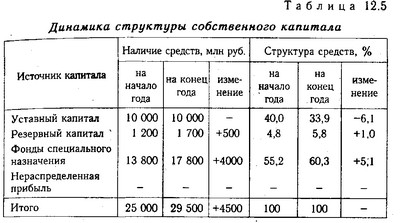

Дані, наведені в табл. 12.5, показують зміни в розмірі та структурі власного капіталу: значно збільшилися сума і частка фонду накопичення та резервного фонду при одночасному зменшенні питомої ваги статутного капіталу. Нерозподіленого прибутку на кінець року у підприємства немає. Загальна сума власного капіталу за звітний рік збільшилася на 4500 млн руб., Або на 18%.

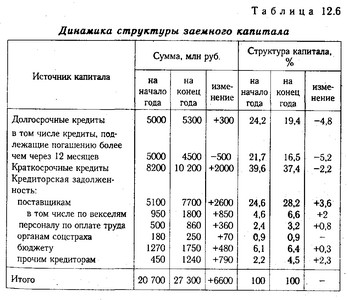

Аналогічним чином проводиться аналіз структури позикового капіталу. З даних табл. 12.6 випливає, що за звітний рік сума позикових коштів збільшилась на 6600 млн руб., Або на 32%.

Динаміка структури власного капіталу

Динаміка структури позикового капіталу

Залучення позикових коштів в оборот підприємства - явище нормальне. Це сприяє тимчасовому поліпшенню фінансового стану за умови, що вони не заморожуються на тривалий час в обороті і своєчасно повертаються. В іншому випадку може виникнути прострочена кредиторська заборгованість, що в кінцевому підсумку призводить до виплати штрафів і погіршення фінансового становища. Тому в процесі аналізу необхідно вивчити склад, давність виникнення кредиторської заборгованості, наявність, частоту і причини утворення простроченої заборгованості постачальникам ресурсів, персоналу підприємства з оплати праці, бюджету, визначити суму виплачених пенею за прострочення платежів.

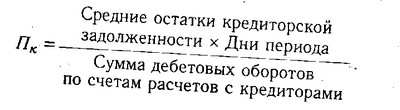

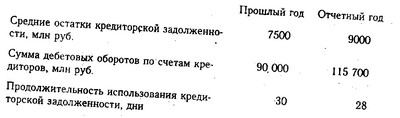

Середня тривалість використання кредиторської заборгованості в обороті підприємства (Пк) розраховується наступним чином:

Середня тривалість використання кредиторської заборгованості

Якість кредиторської заборгованості може бути оцінено також питомою вагою в ній розрахунків за векселями. Частка кредиторської заборгованості, забезпечена виданими векселями, в загальній її сумі показує ту частину боргових зобов'язань, несвоєчасне погашення яких призведе до протесту векселів, виданих підприємством, а, отже, до додаткових витрат і втрати ділової репутації. З таблиці. 12.6 випливає, що на аналізованому підприємстві частка кредиторської заборгованості постачальникам ресурсів, забезпечена виданими векселями, на початок року становила 18,6% (950/5100х100), а на кінець року - 23,3% (1800/7700х100).

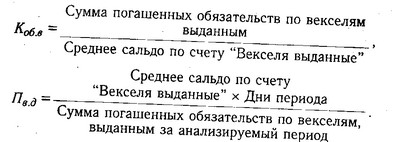

Коефіцієнт оборотності (Koб.в) і тривалість боргу за виданими векселями (Пв.д) розраховуються наступним чином:

Фактичне значення тривалості вексельного боргу порівнюють із середніми термінами платежів , обумовлених у векселях, і з'ясовують причини прострочення платежів за векселями, а також суму додатково сплачених санкцій.

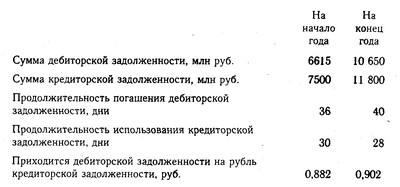

При аналізі довгострокового позикового капіталу, якщо він є на підприємстві, інтерес представляють терміни запитання довгострокових кредитів, тому що від цього залежить стабільність фінансового стану підприємства (ФСП). Як показують дані табл. 12.6, підприємству наступного року має погасити 800 млн руб. довгострокових кредитів, що слід враховувати при визначенні його платоспроможності.

Аналізуючи кредиторську заборгованість, необхідно враховувати, що вона є одночасно джерелом покриття дебіторської заборгованості. Тому треба порівняти суму дебіторської та кредиторської заборгованості. Якщо дебіторська заборгованість перевищує кредиторську, то це свідчить про іммобілізації власного капіталу в дебіторську заборгованість. Якщо кредиторська заборгованість перевищує дебіторську в 2 рази, то фінансовий стан підприємства вважається нестабільним. На даному підприємстві сума кредиторської заборгованості на початок і на кінець року перевищує суму за рахунками дебіторів, однак термін її погашення менше, ніж дебіторської заборгованості, що може викликати незбалансованість грошових потоків.

Таким чином, аналіз структури власних і позикових коштів необхідний для оцінки раціональності формування джерел фінансування діяльності підприємства та його ринкової стійкості. Цей момент дуже важливий, по-перше, для зовнішніх споживачів інформації (наприклад, банків та інших постачальників ресурсів) при вивченні ступеня фінансового ризику і, по-друге, для самого підприємства при визначенні перспективного варіанта організації фінансів і вироблення фінансової стратегії.

Інформація, релевантна " 12.5. Аналіз наявності, складу і динаміки джерел формування капіталу підприємства "

- Питання 67. Показники рентабельності підприємств і організацій

аналізі приділяється показнику рентабельності власного капіталу; 5) рентабельність (збитковість) проданих товарів, продукції, робіт, послуг: {foto207} Даний показник характеризує ефективність витрат на виробництво і реалізацію продукції. Його динаміка може свідчити про необхідність перегляду цін або посилення контролю підприємством за собівартістю реалізованої продукції; - 52. АНАЛІЗ АКТИВІВ ПІДПРИЄМСТВА

аналізі активів підприємства приділяється вивченню стану, динаміки і структури основних фондів, оскільки вони займають основну питому вагу в довгострокових активах підприємства. При вивченні складу основних засобів потрібно з'ясувати співвідношення їх активної і пасивної частин, так як від оптимального їх поєднання багато в чому залежать фондовіддача і фінансовий стан підприємства. При аналізі дебіторської - Запитання до теми

аналізуйте динаміку капіталовкладень у світовій економіці в цілому і по підсистемах. 4. Які фактори впливають на динаміку накопичення? 5. Чи існують відмінності в обсяг і динаміку заощаджень і накопичень у світовому господарстві і його підсистемах? 6. Яка структура накопичення за джерелами його формування в промислово розвинених країнах і країнах? 7. Яка суть - 53. АНАЛІЗ ВЗАЄМОЗВ'ЯЗКУ активів і пасивів балансу

наявності власних оборотних коштів збільшується на суми доходів майбутніх періодів, фонду споживання і засобів майбутніх витрат і платежів, що відображаються у VI розділі пасиву балансу, так як вони фактично використовуються в обороті підприємства і прирівнюються до власних коштів. Необхідно також розрахувати структуру розподілу власного капіталу на оборотний і основний. Ставлення - 2.4.3. Порівняльний аналітичний баланс

наявність коштів для погашення - Статика і динаміка

аналізу також було вперше обгрунтовано Кларком. Статичним він називав стан суспільства, при якому весь час проводяться одні й ті ж кількості одних і тих же благ одними і тими ж способами. До цього стану суспільство прагне під тиском сил конкуренції. Саме в цьому уявному стані, «вільному від тих порушень, які викликає прогрес» (під цими порушеннями мається на увазі - Питання 60. Статистичні показники собівартості продукції. Динаміка середнього рівня собівартості продукції

складу характеризує динаміку середнього рівня собівартості під впливом зміни рівня витрат на одиницю продукції на кожному підприємстві і зміни частки підприємств з різним рівнем витрат на одиницю продукції в загальному обсязі випуску: характеризує вплив на собівартість зміни рівня витрат на одиницю продукції на кожному підприємстві : характеризує вплив на собівартість зміни частки - 56. ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

аналіз фінансового стану підприємства - актуальна проблема для всіх без винятку користувачів інформацією. Головна мета аналізу фінансового стану підприємства - своєчасно виявляти і усувати недоліки, наявні при використанні коштів, і забезпечувати платоспроможність підприємства. Для оцінки стійкості фінансового стану підприємства використовується система - 30. АНАЛІЗ РІВНЯ ПРОДУКТИВНОСТІ ПРАЦІ НА ПІДПРИЄМСТВІ

аналізі продуктивності праці слід встановити ступінь виконання плану і динаміку зростання, причини зміни рівня продуктивності праці (зміна обсягу продукції і чисельності, використання засобів механізації та автоматизації, наявність або усунення внутрізмінних і цілоденних простоїв, стан нормування праці та ін.). Узагальнюючий показник продуктивності праці (виробіток на - § 1. ПРЕДМЕТ І ЗАВДАННЯ СТАТИСТИКИ ФІНАНСІВ ПІДПРИЄМСТВ (ОРГАНІЗАЦІЙ)

аналіз обсягу і структури джерел формування фінансових ресурсів; визначення напрямів використання грошових коштів; аналіз рівня та динаміки прибутку, рентабельності (прибутковості) підприємства (організації); оцінка фінансової стійкості та стану платоспроможності; оцінка виконання господарюючими суб'єктами фінансово-кредитних зобов'язань. У статистиці фінансів підприємств - Питання 65 . Предмет і завдання статистики фінансів підприємств (організацій)

аналізу обсягу і структури джерел формування фінансових ресурсів; 3) завдання визначення напрямів використання грошових коштів; 4) завдання аналізу рівня і динаміки прибутку, рентабельності (прибутковості) підприємства чи організації; 5) завдання оцінки фінансової стійкості та стану платоспроможності; 6) задача оцінки виконання господарюючими суб'єктами фінансово-кредитних - Накопичення капіталу: які джерела і структура?

Джерелом: а) частину прибутку підприємства і б) кредити банків. За рахунок цих джерел утворюються інвестиції - довгострокові вкладення - Цінова еластичність пропозиції

наявність резервів виробничих потужностей; - рівень товарних запасів; - гнучкість реакції на зміну ринкової кон'юнктури; - наявність часу у виробників, щоб відреагувати на зміну цін і т. д. Аналіз проблеми цінової еластичності попиту та пропозиції залежно від зміни цін має виключно важливе значення, оскільки орієнтований на дослідження существеннейшей - 62. ОСНОВНІ НАПРЯМКИ ВИВЧЕННЯ ФХД

аналізу фінансово господарської діяльності підприємств - визначення напрямів її поліпшення з тим, щоб вони враховувалися в процесі перспективного та поточного планування. Природно, що пріоритетними вважаються напрямки, які приносять прибуток підприємствам. Як правило, всю фінансово господарську діяльність підприємств розглядають як три самостійних блоку: виробнича - 58. НАПРЯМКИ РОЗРОБКИ ФІНАНСОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВА

аналіз фінансово економічного стану підприємства; розробка облікової і податкової політики; вироблення кредитної політики підприємства; управління оборотними коштами, кредиторської та дебіторської заборгованістю; управління витратами, включаючи вибір амортизаційної політики; вибір дивідендної політики. При аналізі фінансово економічного стану використовують показники квартальної та річної - 12.6. Аналіз розміщення капіталу підприємства

аналізу активів підприємства в першу чергу слід вивчити зміни в їх складі і структурі (табл. 12.7) і дати їм оцінку. Струтктура активів підприємства {foto258} З таблиці видно, що за звітний рік структура активів аналізованого підприємства дещо змінилася: зменшилася частка основного капіталу на 5,6%, а оборотного відповідно збільшилась, у тому числі в сфері виробництва - 10.1. Основні об'єкти аналізу праці та заробітної плати в науково-дослідному інституті

аналіз трудових ресурсів слід розглядати як найважливіший об'єкт управління та аналізу господарської діяльності НДІ. Від того, наскільки ефективно використовуються творчі здібності науковців, залежить результативність діяльності наукової організації, якість проведених досліджень, створення високих технологій та інтелектуальних продуктів, здатних забезпечувати науково-технічний - 24.3. Аналіз рівноваги між активами підприємства та джерелами їх формування. Оцінка фінансової стійкості підприємства

аналізованому підприємстві станом на кінець року частка власного капіталу, що знаходиться в обороті, зросла на 5%, що слід оцінити позитивно. Важливим показником, який характеризує фінансовий состояніе.предпріятія і його стійкість, є забезпеченість матеріальних оборотних активів плановими джерелами фінансування, до яких належить не тільки власний оборотний