12.6. Аналіз розміщення капіталу підприємства

Актив балансу містить відомості про розміщення капіталу, наявного в розпорядженні підприємства. Кожному виду розміщеного капіталу відповідає окрема стаття балансу.

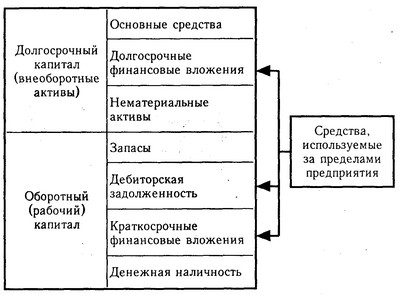

За цими даними можна встановити, які зміни відбулися в активах підприємства, яку частину складає нерухомість підприємства, а яку - оборотні кошти, в тому числі в сфері виробництва та сфері обігу (рис. 12.6).

Головною ознакою групування статей активу балансу вважається ступінь їх ліквідності (швидкість перетворення в грошову готівку). За цією ознакою всі активи балансу поділяються на довгострокові, або основний капітал (у РБ - I і II розділи, в РФ-I розділ), і поточні (оборотні) активи (у РБ - Ш розділ, в РФ - II розділ).

Рис. 12.6. Угруповання активів підприємства

Кошти підприємства можуть використовуватися як у його внутрішньому обороті, так і за його межами (дебіторська заборгованість, придбання цінних паперів, акцій, облігацій інших підприємств).

Оборотний капітал може перебувати в сфері виробництва (запаси, незавершене виробництво, витрати майбутніх періодів) і сфері обігу (готова продукція на складах і відвантажена покупцям, кошти в розрахунках, короткострокові фінансові вкладення, готівка в касі і на рахунках в банках, товари та ін.)

Капітал може функціонувати в грошовій і матеріальній формах. У період інфляції знаходження коштів у грошовій формі приводить до зниження їх купівельної спроможності, так як ці статті не переоцінюються у зв'язку з інфляцією.

Залежно від ступеня схильності інфляційним процесам всі статті балансу класифікуються на монетарні і немонетарні.

Монетарні активи - статті балансу, що відображають кошти і зобов'язання в поточній грошовій оцінці. Тому вони не підлягають переоцінці. До них належать грошові кошти, депозити, короткострокові фінансові вкладення, кошти в розрахунках. Немонетарні активи - основні засоби, незавершене капітальне будівництво, запаси, незавершене виробництво, готова продукція, товари. Реальна вартість цих активів змінюється з плином часу і зміною цін і тому вимагає переоцінки.

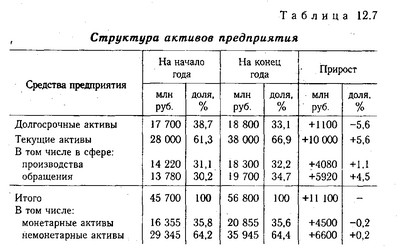

У процесі аналізу активів підприємства в першу чергу слід вивчити зміни в їх складі і структурі (табл. 12.7) і дати їм оцінку.

Струтктура активів підприємства

З таблиці видно, що за звітний рік структура активів аналізованого підприємства дещо змінилася: зменшилася частка основного капіталу на 5,6%, а оборотного відповідно збільшилась , у тому числі в сфері виробництва - на 1 1% і в сфері обігу - на 4,5%. У зв'язку з цим змінилося органічна будова капіталу: на початок року відношення основного капіталу до оборотного становить 0,63, а на кінець - 0,5, що сприятиме прискоренню його оборотності.

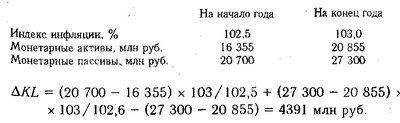

Значна питома вага займають монетарні активи в загальній валюті балансу, хоча за звітний рік їх частка дещо зменшилася. Якщо монетарні активи перевищують монетарні пасиви, то при зростанні цін і зниженні купівельної спроможності грошової одиниці підприємство несе фінансові втрати через знецінення цих активів. І, навпаки, якщо сума монетарних пасивів (кредити банку, кредиторська заборгованість, аванси отримані та інші види залучених коштів) перевищує суму монетарних активів, то через знецінення боргів з причини інфляції відбувається збільшення доходу підприємства. Величину даних втрат (доходу) можна визначити за формулою, запропонованою Д.А. Панковим [36]:

де KL - зміна суми капіталу; МАН та мак - відповідно сума монетарних активів на початок і кінець аналізованого періоду; мпн і МПК - відповідно сума монетарних пасивів на початок і кінець аналізованого періоду ; Jн, Jк і Jср - індекси інфляції відповідно на початок, кінець верб середньому за аналізований період. Наприклад:

Таким чином, за рахунок перевищення монетарних пасивів над монетарними активами підприємство отримало додатковий дохід у сумі 6205 млн руб.

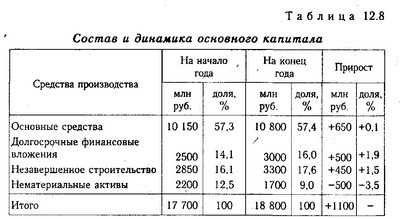

У процесі подальшого аналізу необхідно більш детально вивчити склад, структуру і динаміку основного і оборотного капіталу.

Довгострокові активи, або основний капітал, - це вкладення коштів з довготривалими цілями в нерухомість, облігації, акції, запаси корисних копалин, спільні підприємства, нематеріальні активи і т.д.

З таблиці. 12.8 видно, що за аналізований період сума основного капіталу збільшилася на 6,2% (18800/17700 х 100-100). Значно зросла сума довгострокових фінансових вкладень і незавершеного будівництва, що свідчить про розширення інвестиційної діяльності підприємства. Сума та частка нематеріальних активів зменшилися через їх амортизації.

Склад і динаміка основного капіталу

Далі необхідно проаналізувати зміни складу і динаміки поточних активів як найбільш мобільної частини капіталу, від стану яких в значній мірі залежить фінансовий стан підприємства. При цьому слід мати на увазі, що стабільна структура оборотного капіталу свідчить про стабільний, добре налагодженому процесі виробництва і збуту продукції. Істотні її зміни говорять про нестабільну роботу підприємства.

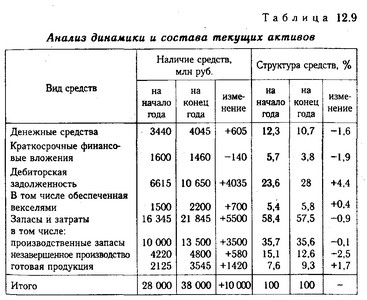

Як видно з табл. 12.9, найбільшу питому вагу в оборотних активах займають запаси і витрати. На їх частку на початок року припадало 58,4%, а на кінець - 57,5% поточних активів. До кінця року значно збільшилася частка дебіторської заборгованості та готової продукції на складах підприємства, а частка короткострокових фінансових вкладень і готівки дещо знизилася, незважаючи на абсолютний приріст останньої, що свідчить про труднощі збуту продукції та погіршення фінансової ситуації.

Аналіз динаміки та складу поточних активів

Після цього більш детально вивчаються зміни по кожній статті активу балансу.

Інформація, релевантна " 12.6. Аналіз розміщення капіталу підприємства "

- 56. ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

Оцінка та аналіз фінансового стану підприємства - актуальна проблема для всіх без винятку користувачів інформацією. Головна мета аналізу фінансового стану підприємства - своєчасно виявляти і усувати недоліки, наявні при використанні коштів, і забезпечувати платоспроможність підприємства. Для оцінки стійкості фінансового стану підприємства використовується система - 51. АКТИВИ БАЛАНСУ ПІДПРИЄМСТВА

Все, що має вартість, належить підприємству і відображається в активі балансу, називається його активами. Актив балансу містить відомості про розміщення капіталу, наявного в розпорядженні підприємства, тобто про вкладення його в конкретне майно і матеріальні цінності, про витрати підприємства на виробництво і реалізацію продукції і про залишки вільної грошової готівки. Кожному виду - 48. ПОНЯТТЯ, ЗНАЧЕННЯ, ЗАВДАННЯ І ДЖЕРЕЛА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

Склад і розміщення майна підприємства у вартісному вираженні і джерел його утворення на звітну дату характеризують майновий та фінансовий стан підприємства. Під фінансовим станом слід розуміти також здатність підприємства фінансувати свою діяльність, тобто забезпеченість підприємства фінансовими ресурсами, необхідними для нормальної роботи, доцільність їх - В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- § 2. РАЦІОНАЛІЗАЦІЯ РОЗМІЩЕННЯ ПРОМИСЛОВОСТІ. ЕКОНОМІЧНЕ ОБГРУНТУВАННЯ РОЗМІЩЕННЯ ГАЛУЗЕЙ ПРОМИСЛОВОСТІ

Економічне обгрунтування розміщення підприємств промисловості здійснюється в наступній послідовності. 1. Визначається потреба в додатковій потужності з переробки сировини або з виробництва готових продуктів відповідно до вимог ринку. 2. Визначається макрорайон розміщення цих додаткових потужностей. 3. Визначається мікрорайон розміщення підприємства з урахуванням всіх - Липецька область

Податок введений у всіх 18 муніципальних районах і восьми міських округах Липецької області стосовно усіх видів діяльності, передбачених главою 26.3 НК РФ. Виняток становить діяльність з розповсюдження і (або) розміщення зовнішньої реклами, реклами на транспорті, надання послуг з тимчасового розміщення та проживання, надання послуг громадського харчування через об'єкти, що не мають залу - Брянська область

Система оподаткування у вигляді ЕНВД введена на території Брянської області в 34 муніципальних утвореннях. У семи муніципальних утвореннях ЕНВД застосовується щодо всіх видів підприємницької діяльності, зазначених у пункті 2 статті 346.26 НК РФ. У більшості муніципалітетів (27) не застосовується ЕНВД щодо розповсюдження і (або) розміщення зовнішньої реклами та надання послуг з - Стаття 25. Статутний капітал та акції товариства

1. Статутний капітал товариства складається з номінальної вартості акцій товариства, придбаних акціонерами ... 2. Суспільство має право розміщувати звичайні акції, а також один або кілька типів привілейованих акцій. Номінальна вартість розміщених привілейованих акцій не повинна перевищувати 25 відсотків від статутного капіталу - 2. Порівняльний аналіз відтворення капіталу фірми

2.1. Вкажіть, чому для забезпечення кругообігу капіталу необхідний безперервний кругообіг всіх функціональних форм капіталу. 2.2. Встановіть, як пов'язані між собою оборот капіталу фірми і його розширене відтворення. Яку роль відіграє фонд амортизації в простому і розширеному відтворенні на підприємстві? 2.3. Визначте, як удосконалювалися всі фактори виробництва під - 13.5. Аналіз прибутковості власного капіталу

Роль даного показника. Фактори його зміни. Методика розрахунку їх впливу. Рентабельність власного капіталу замикає всю піраміду показників ефективності функціонування підприємства, вся діяльність якої має бути спрямована на збільшення суми власного капіталу і підвищення рівня його прибутковості. Неважко помітити, що рентабельність власного капіталу (ROE) і - Ринок цінних паперів

Ринок цінних паперів тісно взаємопов'язаний з ринком капіталу, бо він представляє реально існуючий капітал у титулах власності - акціях, облігаціях, векселях. Фактично відбувається роздвоєння капіталу на реальний і фіктивний, кожен з яких, незважаючи на взаємну зумовленість, отримує самостійний рух, звернення. Реальний капітал - це фонди підприємств (будівлі та споруди, - Грошовий капітал

Капітал існує і функціонує в різних формах. Спочатку він виступає в грошовій формі. Це грошовий капітал, функція якого полягає у створенні необхідних умов для поєднання факторів виробництва. Володіючи грошовими ресурсами, підприємець звертається на ринок інвестиційних товарів з метою придбати необхідні засоби виробництва і на ринок праці з метою найму робочої