24.2. Аналіз фінансової структури балансу

Фінансовий стан суб'єктів господарювання, його стійкість багато в чому залежить від оптимальності структури джерел капіталу (співвідношення власних і позикових коштів) і від оптимальності структури активів підприємства і в першу чергу від співвідношення основного і оборотного капіталу.

Необхідність у власному капіталі обумовлена вимогами самофінансування підприємств. Він є основою їх самостійності і незалежності. Особливість власного капіталу полягає в тому, що він інвестується на довгостроковій основі і піддається найбільшому ризику. Чим вище його частка в загальній сумі капіталу і менша частка позикових коштів, тим вище буфер, який захищає кредиторів від збитків, а отже, менше ризик втрати.

Однак потрібно враховувати, що фінансування діяльності підприємства тільки за рахунок власних коштів не завжди вигідно для нього, особливо в тих випадках, коли виробництво має сезонний характер. Тоді в окремі періоди будуть накопичуватися великі кошти на рахунках в банку, а в інші їх буде бракувати. Крім того, слід мати на увазі, що якщо ціни на фінансові ресурси невисокі, а підприємство може забезпечити більш високий рівень віддачі на вкладений капітал, ніж платить за кредитні ресурси, то, залучаючи позикові кошти, воно може підвищити рентабельність власного (акціонерного) капіталу.

У той же час якщо кошти підприємства створені в основному за рахунок короткострокових зобов'язань, то його фінансовий стан буде нестійким, тому що з капіталами короткострокового використання необхідна постійна оперативна робота, спрямована на контроль за своєчасним їх поверненням і залучення в оборот на нетривалий час інших капіталів.

Отже, від того, наскільки оптимально співвідношення власного і позикового капіталу, багато в чому залежить фінансове становище підприємства. Вироблення правильної фінансової стратегії в цьому питанні допоможе багатьом підприємствам підвищити ефективність своєї діяльності.

У зв'язку з цим важливими показниками, що характеризують фінансову стійкість підприємства, є:

коефіцієнт фінансової автономії (незалежності) або питома вага власного капіталу в його загальній сумі;

коефіцієнт фінансової залежності (частка позикового капіталу в загальній валюті балансу);

плече фінансового важеля або коефіцієнт фінансового ризику (відношення позикового капіталу до власного).

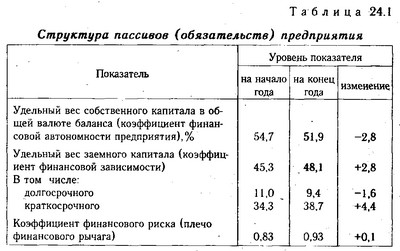

Чим вище рівень першого показника і нижче другого і третього, тим стійкіше ФСП. У нашому прикладі (табл. 24.1) частка власного капіталу має тенденцію до зниження. За звітний рік вона знизилася на 2,8%, так як темпи приросту власного капіталу нижче темпів приросту позикового. Плече фінансового важеля збільшилося на 10%. Це свідчить про те, що фінансова залежність підприємства від зовнішніх інвесторів значно підвищилася.

Структура пасивів підприємства

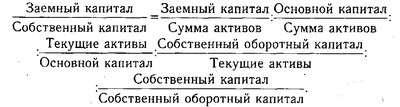

Величина коефіцієнта фінансового ризику (плеча фінансового важеля) залежить від частки позикового капіталу в загальній сумі активів, частки основного капіталу в загальній сумі активів, співвідношення оборотного і основного капіталу, частки власного оборотного капіталу у формуванні поточних активів, а також від частки власного оборотного капіталу в загальній сумі власного капіталу:

Розрахунок впливу даних факторів зробимо способом ланцюгової підстановки:

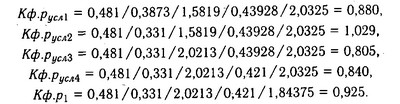

Кф.ро=0,453 / 0,3873 / 1,5819 / 0,43928 / 2,0325=0,828,

Загальний приріст коефіцієнта фінансового ризику за звітний період становить 0,097 (0,925-0,828), у тому числі за рахунок зміни:

частки позикового капіталу в загальній валюті балансу:.

0,880 - 0,828=+0,052;

частки основного капіталу в загальній сумі активів:

1,029 - 0,880=+0,149;

співвідношення поточних активів з основним капіталом:

0,805 - 1,029=-0,224;

частки власного оборотного капіталу у формуванні поточних активів:

0,840 - 0,805=+0,035;

співвідношення суми власного капіталу з сумою власного оборотного капіталу:

0,925-0,840=+0,085.

Оцінка змін, які відбулися в структурі капіталу, може бути різною з позицій інвесторів і підприємства. Для банків та інших кредиторів надійніша ситуація, якщо частка власного капіталу у клієнтів більш висока. Це виключає фінансовий ризик. Підприємства ж, як правило, зацікавлені в залученні позикових коштів з двох причин:

1) відсотки з обслуговування позикового капіталу розглядаються як витрати і не включаються до налооблагаемую прибуток;

2) витрати на виплату відсотків звичайно нижче прибутку, отриманої від використання позикових коштів в обороті підприємства, в результаті чого підвищується рентабельність власного капіталу.

У різних галузях склалися свого роду нормативи співвідношення позикових і власних коштів. У галузях, де низький коефіцієнт оборотності капіталу, плече фінансового важеля не повинно перевищувати 0,5. В інших галузях, де оборотність капіталу висока і частка основного капіталу низька, коефіцієнт може бути вище 1.

Щоб визначити приблизну нормативну величину частки позикового капіталу, необхідно питома вага основного капіталу в загальній сумі активів помножити на 0,25, а питома вага поточних активів - на 0,5. Розділивши отриманий результат на частку власного капіталу (різниця між одиницею і часткою позикового капіталу), отримаємо приблизну нормативне значення коефіцієнта фінансового важеля. У нашому випадку нормативна частка позикового капіталу на кінець року має становити 0,4175 (0,33 х 0,25 + 0,67 х 0,5), а величина фінансового важеля - 0,72 [0,4175 / (1-0 , 4175)]. Фактично величина його значно вище. Отже, ступінь фінансового ризику досить висока.

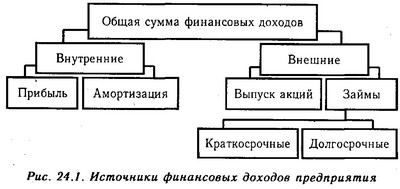

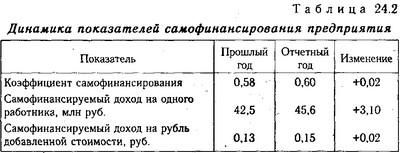

Для оцінки структури формування капіталу підприємства розраховують також коефіцієнт самофінансування - відношення суми самофинансируемого доходу (реінвестований прибуток + амортизація) до загальної суми внутрішніх і зовнішніх джерел фінансових доходів (рис. 24.1),

Джерела фінансових доходів підприємства

Даний коефіцієнт можна розрахувати також відношенням самофинансируемого доходу до доданої вартості. Він показує ступінь самофінансування діяльності підприємства по відношенню до створеного багатства. Можна визначити також, скільки самофинансируемого доходу припадає на одного працівника підприємства. Такі показники в західних країнах розглядаються як одні з кращих критеріїв визначення ліквідності та фінансової незалежності компанії.

Наведені в табл. 24.2 дані свідчать про те, що за звітний рік стійкість фінансового стану аналізованого підприємства підвищилася.

Динаміка показників самофінансування підприємства

Розміщення коштів підприємства також має дуже велике значення у фінансовій діяльності і підвищенні її ефективності. Від того, які інвестиції вкладені в основні і оборотні кошти, скільки їх знаходиться у сфері виробництва та обігу, в грошовій і матеріальній формі, наскільки оптимально їх співвідношення, багато в чому залежать результати виробничої і фінансової діяльності, отже, і фінансовий стійкість підприємства. Якщо створені виробничі потужності підприємства використовуються недостатньо повно через відсутність сировини, матеріалів, то це негативно позначиться на фінансових результатах підприємства та його фінансовому становищі. Те ж відбудеться, якщо створені зайві виробничі запаси, які не можуть бути швидко перероблені на наявних виробничих потужностях. У підсумку заморожується капітал, сповільнюється його оборотність і як наслідок погіршується фінансовий стан суб'єкта господарювання. Навіть при хороших фінансові результати, високому рівні рентабельності підприємство може відчувати фінансові труднощі, якщо воно нераціонально використовувало свої фінансові ресурси, вклавши їх у наднормативні виробничі запаси або допустивши велику дебіторську заборгованість.

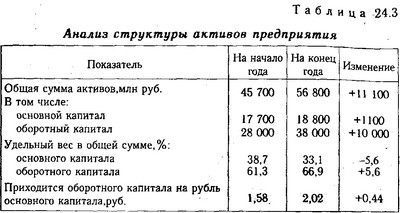

Аналіз структури активів підприємства

Дані табл. 24.3 дозволяють зробити висновок, що за звітний рік відбулися значні зміни в розміщенні капіталу: збільшилася частка оборотного капіталу на 5,6%, а основного відповідно зменшилася. Якщо на початку року на рубль основного капіталу припадало 1,58 руб. оборотного, то на кінець року - 2,02 руб., що сприятиме прискоренню оборотності і більш ефективному його використанню. Більш детальний аналіз розміщення капіталу см. в главі 12.

Інформація, релевантна " 24.2. Аналіз фінансової структури балансу "

- 2.4.1. Аналіз валюти бухгалтерського балансу

аналізувати характер зміни окремих його статей. Такий аналіз проводиться за допомогою горизонтального (тимчасового) і вертикального (структурного) - 2.4.2. Горизонтальний і вертикальний аналіз бухгалтерського балансу

аналіз полягає в побудові однієї чи декількох аналітичних таблиць, у яких абсолютні балансові показники доповнюються відносними темпами зростання (зниження). Цінність результатів горизонтального аналізу істотно знижується в умовах інфляції, але ці дані можна використовувати при міжгосподарських порівняннях. Мета горизонтального аналізу полягає в тому, щоб виявити - 2.4.3. Порівняльний аналітичний баланс

структуру звітної бухгалтерської форми, так і динаміку окремих її показників. Він систематизує її попередні розрахунки. Всі показники порівняльного аналітичного балансу можна розбити на три групи: - статті балансу в абсолютному вираженні на початок і кінець року; - показники структури балансу на початок і кінець року, - динаміка статей балансу в абсолютному (вартісному) вираженні - Ключові терміни

балансу Фінансування Корекція платіжного балансу Чисті закордонні активи Баланс руху капіталів Операції з офіційними резервами Інтервенція Платіжний баланс Криза платіжного - 56. ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

аналіз фінансового стану підприємства - актуальна проблема для всіх без винятку користувачів інформацією. Головна мета аналізу фінансового стану підприємства - своєчасно виявляти і усувати недоліки, наявні при використанні коштів, і забезпечувати платоспроможність підприємства. Для оцінки стійкості фінансового стану підприємства використовується система - 4.3. Логіка та інформаційна база аналізу майнового і фінансового положення підприємства

аналізу, наявного для аналітичних розрахунків часу та ін Бухгалтерська звітність являє собою комплект взаємозалежних документів, всі вони мають певну пізнавальну цінність, оскільки характеризують один і той же об'єкт, тільки з різних сторін. Тому навряд чи є правомочним виділяти за значимістю ту чи іншу звітну форму, хоча подібні опитування серед аналітиків робилися. Західні - Глава 38. Платіжний баланс

фінансової позиції по відношенню до закордону. Відзначимо, що платіжний баланс має справу з потоками, а не із запасами, із змінами в реальних і фінансових активах і пасивах, що відбуваються за базовий період, а не з загальними сумами економічних активів і пасивів країни, які існують в якийсь конкретний момент часу. Платіжний баланс складається з метою виконання як облікових, так і - 86. Рівновага платіжного балансу, структура платіжного балансу

аналізі показників, що характеризують зовнішньоекономічні операції країни. Показники платіжного балансу в статистичних даних часто наводяться без пояснення їх економічного змісту, притому що ці показники в окремі роки можуть принципово відрізнятися за своїм економічним змістом і їх некоректно порівнювати між собою за абсолютною величиною. Термін «баланс» застосовується в - Висновки

фінансової позиції країни по відношенню до закордону. Динаміка платіжного балансу є важливим індикатором для уряду будь-якої країни при проведенні економічної політики, особливо у валютній, грошово-кредитної та податкової сферах. 2. Відповідно до принципів побудови платіжного балансу він завжди є збалансованим. Поняття негативного чи позитивного сальдо застосовно - 85. Платіжний баланс

аналізувати зміни в міжнародних економічних відносинах країни, масштабах і характері її участі у світовому - ЛІТЕРАТУРА

аналізу: Підручник. Вид. 3-е, перераб. М.: Фінанси і статистика, 1995. 7. Бернстайн Л.А. Аналіз фінансової звітності: Пер. з англ. / Навчи, ред. перекладу чл.-кор. РАН І.І. Єлісєєва. Гол. ред. серії проф. Я.В. Соколов. М.: Фінанси і статистика, 1996. 8. Блатов Н.А. Баланс промислового підприємства і його аналіз. Л.: Ленпартіздат, 1940. 9. Брігхем Ю., Гапенскі Л. Фінансовий менеджмент: Повний - В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- Бухгалтерський баланс

фінансові активи, що включають статті - основні засоби за первісною вартістю, амортизація основних засобів, матеріальні запаси і т.д.; в розділі 2 фінансові активи за статтями - грошові кошти установи, розрахунки з дебіторами за доходами, розрахунки за виданими авансами, розрахунки з підзвітними особами і т.д. У пасивної частини балансу відображають джерела госп. коштів: у розділі 3 - Терміни і поняття

баланс Резиденти Нерезиденти Чиста міжнародна інвестиційна позиція країни Поточні операції Поточний платіжний баланс (баланс за поточними операціями) Підсумковий баланс (баланс офіційних розрахунків) Міжнародна інвестиційна позиція країни Еластіціонний підхід Абсорбційний підхід Монетаристский - ГЛАВА 43. ПЛАТІЖНИЙ БАЛАНС І ЙОГО СТРУКТУРА

структура? 3. Що собою являє рахунок руху капіталу? 4. Яку функцію виконують офіційні резерви в платіжному балансі? 5. Що значить хронічний дефіцит платіжного балансу? 6. Які способи усунення хронічного дефіциту платіжного