| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

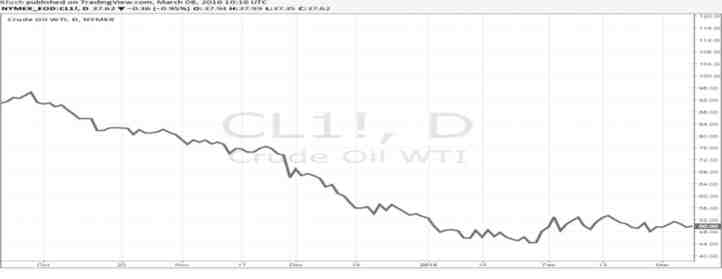

У 2014-2016 рр. коливання цін на нафтові ф'ючерси WTI і Brent справили величезний вплив на загальногосподарські процеси і викликали перерозподіл інвестиційних і кредитних потоків. Два графіка (рис. 21.12 та 21.13) показують подібності сезонних коливань цін нафтових ф'ючерсів в 2014-2015 рр. і 2015-2016 рр. в рамках одного фундаментального тренда, що визначає спадну фазу циклу.

Мал. 21.12. Ціни на нафтові ф'ючерси WTI, 2014-2015 рр.1

Мал. 21.13. Ціни на нафтові ф'ючерси WTI, 2015-2016 рр.2

У 2015-2016 рр. коливання цін нафтових ф'ючерсів в основних рисах повторювали руху цін нафтових ф'ючерсів 2014-2015 рр. Протягом двох років рух визначав один і той же спадний тренд.

Цикли рідко з точністю повторюють попередні сценарії, більш вірогідні варіації. Швидше за кожен цикл має яскраво виражену індивідуальність, але зберігає загальне властивість - коливання ціни від мінімуму до максимуму і в подальшому до нового падіння.

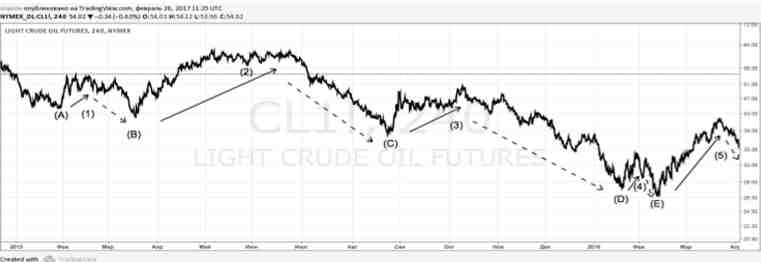

У 2015 - початку 2016 року було чотири великих провалу цін з подальшими відновленнями (рис. 21.14). Всі коливання відбувалися на тлі зростаючого дисбалансу попиту та пропозиції. У всіх випадках спотові ціни росли швидше ф'ючерсних і відбувалося нарощування запасів нафти. Така ситуація є типовою для тривалих депресій і, перш за все, Великої депресії 1929-1933 рр. У циклі 2015-2016 рр. спостерігалися підвищена волатильність і більш висока амплітуда коливань (в першому циклі коригувальні коливання доходили до 20,9% від нижчої точки падіння (Л), у другому - 43,6, в третьому - 30,1, в четвертому -

і «емоційності» ринку. Якщо порівнювати надлишки нафти в останніх двох циклах падіння в коригувальних підйомах із залишками в серпні 2008 року, коли ціна нафти впала до 11,22 дол, за барель, то запаси нафти в останніх двох циклах були вищими, ніж у 2008 році, - 3 млрд барелів на початку 2015 року, 3,3 млрд на початку 2016 року проти 2,8 млрд барелів в серпні 2008 р

Мал. 21.14. Корекція цін нафтових ф'ючерсів в 2015-2016 рр.1

Таким чином, на основі фундаментального аналізу будуються тривалі тренди, але для поточної торгівлі більше підходить технічний і «поведінковий» підходи. З короткострокових позицій нафтові ф'ючерси постійно порушують фундаментальні очікування і поводяться частіше згідно з технічними розрахунками: корекції поводяться відповідно до рядами Фібоначчі з відкатами до 50% ціни. Справа в тому, що основна маса ф'ючерсних контрактів досить короткострокова. Тому вони мають підвищену сприйнятливість до повсякденних коливань, що перетворює поточну торгівлю в ситуаційну. Тому в основі поточних цін частіше знаходяться чутки, очікування і емоції, ніж співвідношення попиту і пропозиції, т. Е. Процедура відкриття ціни вирішується імпульсивно і спонтанно, а не на основі ретельного комерційного розрахунку, що випливає з фундаментального аналізу.

У 2014-2016 рр. ф'ючерсний ринок нафти наочно продемонстрував, що практично в кожен момент пошуку і знаходження поточного балансу між попитом і пропозицією ряди Фібоначчі і хвилі Елліотта служать надійними технічними інструментами. З їх допомогою наочно представляється узагальнена картина корекційних коливань - амплітуда і тривалість хвилі. Однак, як завжди, час настання та завершення чергового коливання визначається масою об'єктивних і ще більшою мірою суб'єктивних обставин. При ретроспективному описі досить просто використовувати хвильової принцип. З його допомогою можна наочно демонструвати і добре вивчати пройдені корекції, а також визначати причини зміни цінових орієнтирів і пріоритетів.

Складними є пошук точки відліку і точної фіксації ліній опору і підтримки, а також визначення моменту (часу) подолання діючих цін. Тому незважаючи на розвинений технічний інструментарій интуитивность зберігає своє значення і нерідко є вирішальною умовою успіху. Проте практично кожен успішний трейдер на різних етапах своєї кар'єри привертає хвильові принципи Елліотта і числа Фібоначчі. З їх допомогою напрацьовується позитивний, а нерідко і негативний досвід використання технічного аналізу в торговельній практиці. При вивченні руху цін (навіть при першому погляді на зміни) у досвідченого трейдера створюється картина можливих варіантів коливань, яка спрацьовує на стороні торгової тактики. Багато в чому ця картина складається завдяки вивченню і застосуванню цих технічних прийомів, а також накопиченого досвіду і постійних порівнянь поточних позицій з попередніми циклами.