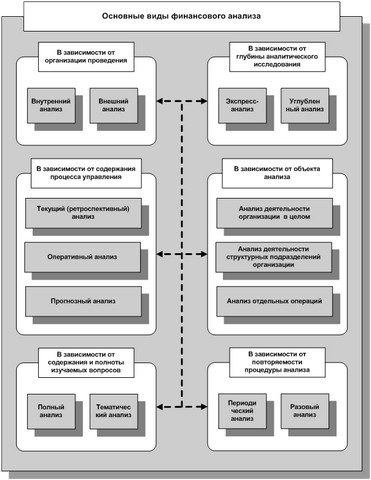

2.3. Види фінансового аналізу

Фінансовий аналіз

Залежно від того, в яких цілях проводиться аналіз його можна класифікувати таким чином.

Основні види фінансового аналізу

Залежно від користувачів інформації виділяють: зовнішній і внутрішній аналіз. - Зовнішній аналіз проводиться з метою порівняння результатів діяльності організації з іншими організаціями за даними бухгалтерської звітності організації-контрагента. Результатом даного аналізу є визначення ринкової вартості та інвестиційної привабливості організації для потенційних контактів. - Внутрішній аналіз проводиться з метою вивчення діяльності тільки аналізованого господарюючого суб'єкта. При цьому використовується розроблена в організації система нормативів економічної діяльності, а також оперативні дані, часто становлять комерційну таємницю організації. Результатом даного аналізу є визначення можливостей організації з оптимального залучення та використання коштів для забезпечення максимального прибутку і мінімізації витрат, а також зниженню фінансових ризиків. Особливістю цього виду аналізу є використання в якості джерел інформації внутрішньої фінансової звітності, даних бухгалтерського обліку, нормативної та планової інформації. Порівняльна характеристика зовнішнього і внутрішнього фінансового аналізу

| Ознаки | Особливості | |

| Внутрішній фінансовий аналіз | Зовнішній фінансовий аналіз | |

| Предмет аналізу | Відносини між окремими підрозділами організації у сфері управління фінансами | Відносини організації із зовнішніми контрагентами |

| Об'єкти аналізу | Майновий і фінансовий потенціал, фінансові результати, грошові потоки, якість менеджменту | Майновий і фінансовий потенціал, фінансові результати, грошові потоки, якість менеджменту |

| Суб'єкти аналізу | Фінансові менеджери, аналітики, внутрішні аудитори, Котроллер, консультанти, керівництво | Партнери, клієнти, контрагенти, органи фінансового контролю та нагляду, власники, зовнішні аудитори |

| Ступінь регламентації | Рішення органів управління | Міжнародні та національні стандарти |

| Обсяг використовуваної інформації | Вся сукупність інформації про діяльність організації та чинниках довкілля | У рамках фінансової звітності |

| Якість одержуваної в результаті аналізу інформації | Носить значною мірою суб'єктивний характер | Носить більш об'єктивний характер, оскільки аналіз грунтується на затвердженій наглядовими органами інформації |

| Способи відображення інформації | Будь | На основі загальноприйнятих принципів і стандартів обліку |

| Види аналізу залежно від часового горизонту | Поточний (ретроспективний), оперативний, перспективний аналіз | Поточний (ретроспективний) і перспективний аналіз |

| Регулярність проведення | Регламентується внутрішніми корпоративними потребами | Може регламентуватися нормативними актами |

За тимчасового горизонту виділяють: поточний (ретроспективний) аналіз, оперативний аналіз, перспективний (прогнозний) аналіз.

Інформація, релевантна " 2.3. Види фінансового аналізу "

- 2.4. Зміст фінансового аналізу

фінансового аналізу: 1. Аналіз майнового потенціалу: - загальна характеристика фінансово-господарської діяльності організації (вертикальний і горизонтальний аналіз балансу, побудова аналітичного балансу); - аналіз структури і динаміки активів; - аналіз структури і динаміки пасивів. 2. Аналіз фінансового потенціалу: - аналіз ліквідності та платоспроможності організації; - аналіз - В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- § 1. Структура і механізм функціонування фінансового ринку

види ринкової діяльності припускають наявність фінансових засобів, які можна придбати на специфічному ринк0л - фінансовому. Основними фінансовими засобами є дениЦ | та цінні папери. Гроші не є ресурсом, але на них - Лекція 23 Тема: ПІДПРИЄМНИЦЬКА ДІЯЛЬНІСТЬ: СУТНІСТЬ, ФОРМИ І ВИДИ. ТЕОРІЯ РИЗИКІВ

види; - аналізуються ознаки і види підприємництва; - з'ясовуються достоїнства і недоліки всіх форм підприємництва; - досліджуються організаційні форми російського бізнесу; - розглядається теорія - 2. КЛАСИФІКАЦІЯ ВИДІВ АНАЛІЗУ ФХД

види аналізу: суспільного господарства в цілому; економічного чи адміністративного району; галузей матеріального виробництва; підприємства; підрозділи підприємства і т. д. По суб'єктах аналіз класифікується залежно від того, хто його виробляє: економічні служби підприємств; органи господарського управління; кредитні, фінансові та статистичні організації. Залежно від мети - 3.3.6. Економічний і фінансовий аналіз

фінансових аспектів майбутньої діяльності підприємств є центральною частиною всіх процедур, пов'язаних з плануванням. У рамках економічного аналізу знаходять своє грошове вираження ефекти і особливості, виявлені в інших розділах аналізу: технологічного, комерційного, екологічного та соціального. Тут же визначається ціна заходів, які слід прийняти для формування позитивної - мікроекономічному аналізу

фінансово-господарської діяльності підприємств, фірм, включаючи аналіз обсягів виробництва, витрат, - АНАЛІЗ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ

фінансової, торговельної діяльності підприємств, фірм, домашніх господарств. Такий аналіз спрямований на виявлення величини і зміни в часі економічних показників, що характеризують виробництво, обіг, споживання продукції, товарів, послуг, ефективність використання ресурсів, якість виробленого продукту. У ході аналізу виявляються причини і можливі наслідки спостережуваних, що вивчаються - Тема 2. Фінансовий аналіз в системі фінансового менеджменту

фінансового - 56. ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

фінансового стану підприємства - актуальна проблема для всіх без винятку користувачів інформацією. Головна мета аналізу фінансового стану підприємства - своєчасно виявляти і усувати недоліки, наявні при використанні коштів, і забезпечувати платоспроможність підприємства. Для оцінки стійкості фінансового стану підприємства використовується система показників, - 58. НАПРЯМКИ РОЗРОБКИ ФІНАНСОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВА

фінансової політики підприємства належать: аналіз фінансово економічного стану підприємства; розробка облікової і податкової політики; вироблення кредитної політики підприємства; управління оборотними коштами, кредиторської та дебіторської заборгованістю; управління витратами, включаючи вибір амортизаційної політики; вибір дивідендної політики. При аналізі фінансово економічного стану - 2.4.2. Горизонтальний і вертикальний аналіз бухгалтерського балансу

фінансового стану має і вертикальний (структурний) аналіз активу і пасиву балансу, яке дає уявлення фінансового звіту у вигляді відносних показників. Мета вертикального аналізу полягає в розрахунку питомої ваги окремих статей у підсумку балансу й оцінці його змін. За допомогою вертикального аналізу можна проводити міжгосподарські порівняння підприємств, а - Література

фінансовий контроль і аудит. Теорія і практика застосування в Росії. М., 1997. 5. Чернюк А.А. Бюджетна класифікація та її значення для організації обліку виконання кошторисів видатків бюджетних установ. Мн., - ФУНКЦІЇ УПРАВЛІННЯ

види управлінської діяльності. Управління включає такі функції, як аналіз, планування, організацію, контроль і регулювання виробничих та інших економічних - 2.1. Поняття, прийоми і методи економічного аналізу.

Види аналізу залежно від поставленого завдання можна класифікувати (таблиця № 8.1): Таблиця 8.1-Класифікація видів економічного аналізу Класифікаційні ознаки аналізаВіди аналізаПо часу прийняття решеніяПерспектівний, ретроспективний, поточний, оператівнийПо зв'язку із загальними функціями управленіяАналіз, попередній складання плану; аналіз виконання плану; аналіз - Г. В. Савицька. Аналіз господарської діяльності підприємства. 4-е видання, перероблене і доповнене, 2001

- 2.10. Методи фінансових обчислень

фінансового аналізу та використовуються в різних його розділах. Найбільш інтенсивно вони застосовуються для оцінки інвестиційних проектів, в операціях на ринку цінних паперів, в ссудозаемних операціях, в оцінці бізнесу та - Література

фінансового становища підприємства. Мн., 1995. 6. Русак Н.А., Русак В.А. Фінансовий аналіз суб'єкта господарювання. Мн., 1997. 7. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах. М., 1989. 8. Кравченко Л.І., Кравченко М.А. Методика комплексного і глибокого аналізу стану розрахунків, дебіторської і кредиторської заборгованості / / Бухгалтерський