| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Якщо ми подивимося уважно на ринок капіталу, то побачимо, що ставки відсотка розрізняються залежно від терміну інвестування.

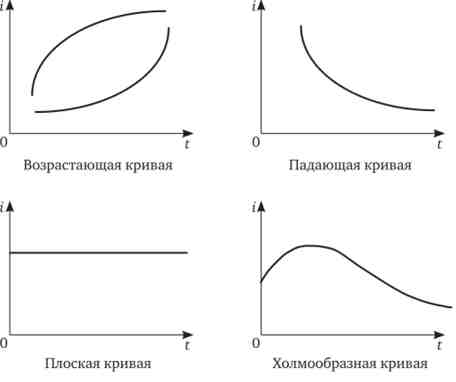

Короткострокові ставки відсотка припускають період інвестування від декількох днів або тижнів до одного року. Довгострокові ставки відсотка можуть оцінювати інвестиції від одного року до декількох десятків років. Співвідношення величин ставок відсотка за коротко- і довгострокових вкладень становить тимчасову структуру процентних ставок. Графічно тимчасова структура процентних ставок формує криві прибутковості (Yield curves). Ці криві, як правило, набувають одну з чотирьох форм (рис. 20.7).

Мал. 20.7. Форми кривих дохідності

Чим можна пояснити різні форми кривої прибутковості?

Форма кривої прибутковості і тимчасова структура процентних ставок залежать від ряду факторів. Розглянемо їх докладніше.

1. Очікування інвесторів. Якщо коротко і довгострокові цінні папери є близькими субститутами, то на ринку капіталу діє принцип арбітражу: індивід купує недооцінену цінний папір і, продавши її за вищою ціною, отримує прибуток.

Довгострокове інвестування означає отримання доходу через кілька років за принципом складних відсотків:

де X - початкова сума.

Довгострокове інвестування можна замінити послідовним короткостроковим інвестуванням, коли початкова сума X вкладається на один рік (по поточної короткострокової ставкою), а потім реінвестується щороку з тих короткостроковим ставками, які будуть переважати на момент закінчення початкового періоду:

У рівновазі: VIR = VSR.

Звідки отримуємо

Таким чином, довгострокова ставка відсотка є середньогеометричними з очікуваних короткострокових ставок відсотка.

Якщо очікують падіння майбутніх ставок, крива прибутковості буде мати спадний нахил. При переважанні очікувань зростання майбутніх ставок крива прибутковості буде характеризуватися позитивним нахилом. Незмінність ставок відсотка породжує плоску лінію прибутковості. Холмообразние крива прибутковості означає коливання очікувань щодо майбутніх процентних ставок.

2. Премія за ліквідність. Однак на багатьох ринках коротко- і довгострокові цінні папери не є хорошими замінниками один одного, оскільки позичальники тяжіють до довгострокових кредитів, а інвестори не люблять ризик і віддають перевагу короткостроковим вкладення. Тому крім арбітражу існує ще й премія за ризик - премія за ліквідність (L). Тоді рівноважний співвідношення процентних ставок прийме наступний вигляд:

Довго і короткострокові вкладення будуть заміняти один одного тільки в тому випадку, якщо довгостроковим інвесторам пропонується премія за ліквідність, т. Е. Премія за відмову від короткострокового активу на користь довгострокового.

Так як премія за ліквідність завжди позитивна, крива прибутковості, як правило, буде мати позитивний нахил. Плоска або спадна лінія прибутковості означає, що незважаючи на премію за ліквідність, інвестори очікують різкого зниження процентних ставок в майбутньому.

3. Стандартні формати інвестування (preferred habitat theory). Інвестори характеризуються перевагами щодо цінних паперів певного терміну погашення, вони вважають за краще інвестувати в стандартні формати, які можуть відрізнятися за часом і прибутковості. В цьому випадку майбутні вкладення можуть мати додаткові позитивні або негативні характеристики у вигляді премії за формат:

dk

де к.- тимчасова премія - премія за формат (term premium): -L Про

dk, п або -- 0. dt

Якщо інвестори віддають перевагу короткостроковим формати, крива прибутковості буде зростаючій; якщо інтерес інвесторів перемикається на довгострокові формати, крива прибутковості може виявитися плоскою, спадної або холмообразние.

4. Сегментація ринку. Ринки цінних паперів з різними термінами погашення можуть являти собою абсолютно відокремлені сегменти, практично ніяк не пов'язані один з одним. Якщо заменяемость цін-

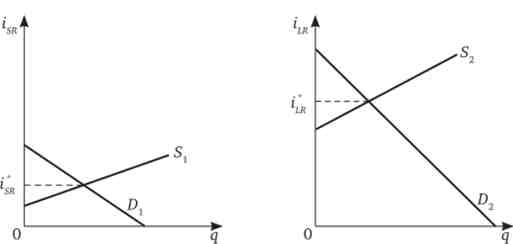

зоз них паперів з різними термінами погашення дуже погана або відсутній, то ставки відсотка формуються окремо на кожному сегменті ринку. Арбітражу практично немає. В цьому випадку різниця довго- і короткострокових ставок пояснюється різним співвідношенням попиту і пропозиції на кожному сегменті ринку. Наприклад, на рис. 20.8 представлені сегменти ринку, на яких формується зростаюча крива прибутковості.

Мал. 20.8. Сегментація ринку капіталу Питання для роздумів

Американські вчені Фелдстайн і Екстайна (Feldstain and Eckstein, 1970) встановили на основі емпіричних даних наступну залежність:

де г( - ставка відсотка за корпоративними облігаціями (Moody's AAA industrial bonds); ml - реальна грошова маса на душу населення; у( - реальний дохід (ВВП) на душу населення; я( - поточна інфляція; я, j - темпи інфляції за минулі роки.

Як співвідноситься ця емпірична перевірка з теоретичними уявленнями про фактори, що впливають на ставку відсотка?