| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Всю сукупність попиту і пропозиції фінансових активів, що утворить фінансовий ринок, можна розділити на два ринки: короткострокових кредитів і капіталу.

на ринку короткострокового кредиту об'єктом купівлі-продажу є гроші центрального банку і цінні папери грошового ринку: короткострокові облігації, векселі, депозитні і ощадні сертифікати, банківські акцепти і ін. Загальною властивістю всіх цих фінансових інструментів є те, що вони задовольняють короткострокову потребу в ліквідності.

На практиці ринок короткострокового кредиту називають також фінансовим, але в теоретичному розумінні його не слід ототожнювати з грошовим ринком, розглянутим в попередньому розділі.

на ринку капіталу звертаються довгострокові цінні папери, перш за все акції і облігації. Власник акції має право не тільки на отримання частини доходу емітента, а й на певну участь в управлінні бізнесом. Особливістю довгострокової цінного паперу є підвищений ступінь ризику в отриманні доходу. Ринок капіталу, поряд із забезпеченням підприємців довгостроковими позиковими засобами, оптимізує рас пределеніе ризику між особами, які надають їх. Ефективність виконання цієї функції істотно зросла в 1970-і рр. завдяки появі різноманітних похідних фінансових інструментів (фінансових інновацій): ф'ючерсів, опціонів, процентних і девизного свопів. Можливість укладати контракти на купівлю-продаж ризикових цінних паперів у встановлений час і за фіксованою ціною сприяє гнучкому розподілу ризику, пов'язаного з довгостроковими інвестиціями, між агентами фінансового ринку.

У розвинених країнах сумарна цінність обертаються на ринку акцій (капіталізація; К) в рази перевищує кількість що знаходяться в обігу грошей: якщо відношення М2 / ВВП знаходиться в інтервалі {0,15; 0,4}, то звичайний інтервал К / ВВП {0,5; 1}, а в періоди надування фінансового пузиря доходить до 2.

У макроекономіці гроші розглядаються як гомогенне благо: один рубль нічим не відрізняється від іншого. Однак угоди, що відбуваються на реальному грошовому ринку, відрізняються одна від одної за термінами і суб'єктам, які здійснюють їх. У цьому сенсі на реальному грошовому ринку звертається безліч гетерогенних благ, кожне з яких має свою ціну. Так виникає система ставок відсотка. При аналізі її структури перш за все виділяють коротко- і довгострокову ставки відсотка.

Спостереження за ринковими ставками відсотка свідчать про те, що, як правило, довгострокова ставка вище короткостроковій. Це ілюструє табл. 5.1, в якій представлена річна прибутковість тримісячних {Short-term interest rates) і 10-річних {Long-term interest rates) держоблігацій в Росії, США і 19 країн ЄС в 2010-2015 рр.

|

рік |

Росія |

США |

ЄС (19) |

|||

|

long |

short |

long |

short |

long |

short |

|

|

2010 |

7,83 |

5,16 |

3,21 |

0,312 |

3,78 |

0,811 |

|

2011 |

8,06 |

5,49 |

2,79 |

0,303 |

4,31 |

1,39 |

|

2012 |

8,15 |

7,29 |

1,8 |

0,28 |

3,05 |

0,57 |

|

2013 |

7,33 |

7,49 |

2,35 |

0,17 |

3,01 |

0,22 |

|

2014 |

8,46 |

9,4 |

2,54 |

0,12 |

2,28 |

0,21 |

|

2015 |

10,89 |

14,76 |

2,14 |

0,23 |

1,27 |

-0,19 |

Обгрунтуванням перевищення довгострокової ставки відсотка над короткостроковій може служити вимога кредитором премії за більш тривалий відмова від володіння ліквідністю і підвищений в тривалому періоді ризик зміни кон'юнктури. Однак фундаментальне співвідношення між коротко- і довгостроковими ставками грунтується на тому, що конкуренція на ринку кредитів забезпечує інвестору однаковий результат від щорічних вкладень певної суми грошей з рекапіталізацією відсотків протягом Глет і від вкладень такої ж суми відразу на Глет. Це досягається при рівності

де iec t - очікувана ставка в році t; ц - еквівалентна річна ставка протягом всього періоду Г. Відповідно до цього рівністю очікування зростання короткострокових ставок призведе до перевищення довгостроковій над короткостроковій, при очікуванні зниження короткострокових ставок довгострокова ставка буде нижче короткостроковою. У деяких випадках це зниження може перекривати премію за довгострокове кредитування.

приклад 5.1

Нехай поточна річна ставка відсотка id) = 10. У табл. 5.2 наведені чотири варіанти очікуваних значень річної ставки відсотка в наступні п'ять ліг -if5 і відповідна їм поточна ставка на п'ятирічну позику i ^.

Таблиця 5.2. Очікувані та поточні значення ставки відсотка

|

варіант |

ho |

ft 2 |

i 3 |

iU |

ho |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

I |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

|

II |

10 |

11 |

12 |

13 |

14 |

15 |

13 |

|

III |

10 |

9 |

8 |

7 |

6 |

5 |

7 |

|

IV |

10 |

12 |

8 |

13 |

9 |

11 |

10,6 |

1 Джерело: URL: https://data.oecd.Org/interest/short-term-interest-rates.htm#indicator.

Крім тимчасової, система процентних ставок має просторову структуру: на кожному сегменті грошового ринку утворюється своя ціна.

Основну масу грошових коштів комерційні банки купують у населення по депозитній ставці ih, а доходи отримують на ринку кредитів, встановлюючи ставку по позиках is > ih. Якщо в ході трансформації заощаджень в інвестиції у комерційних банків виникає нестача ліквідності, то вони можуть її отримати трьома способами:

співвідношення id > i, центральний банк може підтримувати за допомогою операцій на відкритому ринку цінних паперів, що змінюють надлишкові резерви комерційних банків в потрібному напрямку. співвідношення між iB і ih складається в результаті конкуренції держави і комерційних банків за заощадження «публіки».

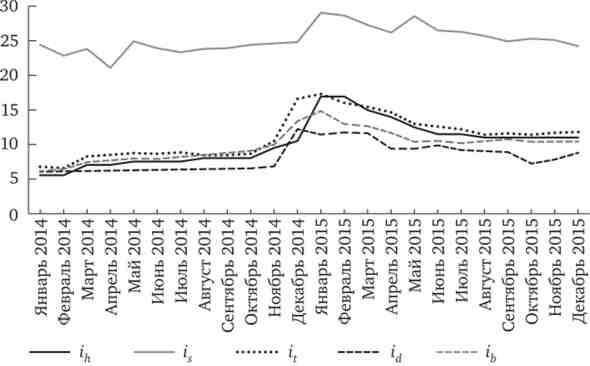

Прагнучи максимізувати прибуток, комерційні банки на кожному сегменті грошового ринку виступають і в ролі покупця, і в ролі продавця в залежності від його кон'юнктури. В результаті зміна ставок відсотка відбувається однонаправленно, дозволяючи центральному банку регулювати загальну систему процентних ставок. На рис. 5.1. представлена динаміка середньозважених відсоткових ставок за річними депозитами (ih) і наданими кредитами (if) для фізичних осіб і нефінансових організацій, середньомісячної дохідності однорічних ОФЗ (ib), середньомісячні ставки на ринку тижневих міжбанківських кредитів (/,) і тижневої ключової ставки Банку Росії (id).

Мал. 5.1. Динаміка ставок відсотка на ринках грошей Росії в 2014-2015 рр.