Попит та пропозиція грошей

Згідно з підходами прихильників кількісної теорії грошей, величина вартості грошей знаходиться в зворотній залежності від їх кількості, т. е. чим більше грошей в обігу, тим менше їх вартість. Засновниками цієї теорії в XVIII в. були у Франції - Ш. Монтеск'є, в Англії - Д. Юм. На початку XIX в. д. Рікардо зробив спробу з'єднати кількісну теорію грошей зі своєю трудовою теорією вартості.

На початку XX в. кількісна теорія грошей математично обгрунтовується за допомогою так званого рівняння обміну. Відповідно до цього підходу, оскільки гроші виконують функцію засобу обігу, кількість необхідних для обігу грошей М визначається загальним рівнем цін на товари Р і обсягом поточних угод купівлі-продажу Т, а також швидкістю обігу грошей V:

MV=PT. (23.1)

Ця формула називається рівнянням Фішера на честь який запропонував її американського економіста Ірвінга Фішера (1867-1947). Використовується й інша форма цього рівняння, так зване Кембріджське рівняння:

М=kPY, (23.2)

де k=- величина, зворотна швидкості обігу грошей. Коефіцієнт k, однак, несе і власну смислове навантаження, показуючи частку номінальних грошових залишків (М) в доході (PY).

Кембріджське рівняння припускає наявність різних видів фінансових активів з різною прибутковістю (а не тільки М0, або M1) і можливість вибору між ними при вирішенні питання, в якій формі зберігати дохід.

Щоб елімінувати вплив інфляції, зазвичай розглядають реальний попит на гроші:

де - реальні запаси грошових коштів, або реальні грошові залишки.

Кейнсіанська теорія попиту на гроші - теорія пропозиції ліквідності-виділяє три мотиви, які спонукають людей зберігати частину грошей у вигляді готівки:

- трансакційний мотив (потреба в готівці для поточних угод);

- мотив обережності (зберігання певної суми готівки на випадок непередбачених обставин в майбутньому);

- спекулятивний мотив («намір приберегти деякий резерв, щоб з вигодою скористатися кращим, порівняно з ринком, значенням того, що принесе майбутнє »).

Узагальнюючи два названих підходу - класичний і кейнсіанський, можна виділити наступні фактори попиту на гроші:

- рівень доходу;

- швидкість обігу грошей;

- процентна ставка.

Класична теорія пов'язує попит на гроші головним чином з реальним доходом. Кейнсіанська теорія попиту на гроші вважає основним фактором процентну ставку. Зберігання грошей у вигляді готівки пов'язано з певними витратами. Вони дорівнюють відсотку, який можна було б отримати, поклавши гроші в банк або використавши їх на купівлю інших фінансових активів, що приносять дохід. Чим вища відсоткова ставка, тим більше ми втрачаємо потенційного доходу, тим вище альтернативна вартість зберігання грошей у вигляді готівки, а отже, тим нижче попит на готівкові гроші.

Найбільш популярна теорія попиту на гроші, яка розглядає його з точки зору оптимізації грошових запасів, заснована на висновках до яких прийшли незалежно один від одного Вільям Баумоль і Джеймс Тобін в середині 50-х рр..

В результаті перед домашнім господарством виникає дилема: зберігаючи значну частину багатства у грошовій формі, домашнє господарство позбавляється відсотка, який воно б отримувало, якби замість грошей мало дають відсоток активи.

У. Баумоль і Дж. Тобін формалізували цю ідею таким чином. Домашнє господарство отримує дохід, номінальна вартість якого, наприклад, за місяць становить PQ. Далі передбачається, що ці доходи на початку кожного періоду автоматично розміщуються на приносить відсоток ощадний рахунок у банку. При цьому всякий раз, коли гроші знімаються з ощадного рахунку, мають місце постійні витрати Рb (b - реальні витрати, Pb - номінальні).

Отже, домашнє господарство повинно вирішити, скільки разів щомісяця воно буде звертатися в банк і скільки грошей вилучати при кожному його відвідуванні. Припустимо, що це буде одна і та ж сума грошей М '. Якщо домашнє господарство починає кожен місяць з М 'грошових коштів, які поступово зменшуються до нуля, то середні грошові залишки за місяць становлять.

Оптимальний рівень попиту на гроші буде залежати від різного роду витрат. Насамперед, існують витрати від кожного відвідування банку Pb, число відвідувань за місяць одно. Таким чином, сумарні місячні витрати від відвідувань банку складуть. Крім того, слід врахувати альтернативні витрати зберігання грошей - упущений відсоток від середньої суми грошових (касових) залишків, яке позначимо через.

Отже, чим вище М ', тим рідше домашнє господарство звертається в банк, але тим більше втрати відсотків протягом місяця. Домашнє господарство може мінімізувати витрати від відвідування банку шляхом одного масштабного вилучення коштів на початку місяця (М '=PQ), що дасть йому всі грошові кошти, необхідні для витрачання протягом місяця. Але така велика сума М 'також максимізує відсотки, які домашнє господарство втрачає за цей місяць. Дійсно, не маючи коштів на ощадному рахунку, домашнє господарство взагалі не отримає відсотків.

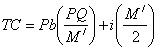

Тому домашнє господарство повинно узгоджувати витрати від частих відвідувань банку (якщо М 'мало) і втрачені відсотки (якщо М' велике). Оптимальний вибір М 'здійснюється шляхом мінімізації загальних витрат зберігання грошей (ТС), їх можна визначити як суму трансакційних витрат і альтернативних витрат упущеного процентного доходу:

Оптимальний рівень М 'зображений на рис. 23.2, де по вертикальній осі відкладається ТЗ як функція від М ', відкладеного по горизонтальній осі. Крива СW відображає витрати від вилучення коштів Рb. (Крива CW - це рівнобічна гіпербола, оскільки витрати обернено пропорційні М '.) Пряма, що виходить з початку координат, зображує альтернативні витрати,.

Рис. 23.2. Витрати зберігання грошей та оптимальні грошові залишки

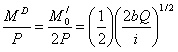

Одночасно можна отримати алгебраїчний вираз попиту на гроші в моделі Баумоля-Тобіна. Це рівняння цікаве тим, що дозволяє представити попит на гроші як функцію трьох ключових параметрів: доходу, процентної ставки і постійних витрат:

Фундаментальний висновок, який можна зробити на основі підходу Баумоля-Тобіна, полягає в тому, що попит на гроші - це попит на реальні грошові залишки. Інакше кажучи, для людей важлива купівельна спроможність грошей, а не їх номінальна цінність. Ця характеристика попиту на гроші широко відома як відсутність «грошової ілюзії». Як випливає з формули (23.5), якщо рівень цін подвоюється, в той час як всі інші параметри (i, Q, Ь) залишаються без зміни, попит на гроші також подвоюється. У більш загальній формі можна стверджувати, що зміна рівня цін прямо пропорційно впливає на бажаний рівень номінальних грошових залишків, але залишає реальний попит на гроші незмінним.

Модель враховує також суттєві впливу доходу, процентної ставки і фіксованих витрат b на попит на гроші. Як випливає зі співвідношення (23.5), зростання реального доходу Q збільшує бажаний рівень грошових залишків. Іншими словами, більш високий рівень доходу викликає зростання витрат домашнього господарства, і, щоб підтримувати більш високий обсяг угод, воно збільшує свої середні грошові залишки.

Що стосується пропозиції грошей (МS), то воно включає готівку (С) поза банківською системою і депозити (D), які економічні агенти при необхідності можуть використовувати для угод (фактично це агрегат M1), т . е. MS=С + D.

Сучасна банківська система - це система з частковим резервним покриттям: тільки частину своїх депозитів банки зберігають у вигляді резервів, а решта - використовують для видачі позик.

На відміну від інших фінансово-кредитних інститутів банки мають здатність збільшувати пропозицію грошей («створювати гроші»). Кредитна мультиплікація - процес емісії платіжних засобів у межах системи комерційних банків.

У загальному вигляді додаткова пропозиція грошей, що виникло в результаті появи нового депозиту, одно:

{FOTO133}, (23.6)

де rr - норма банківських резервів; D - початковий внесок.

Коефіцієнт - називається банківським мультиплікатором або мультиплікатором грошової експансії.

Інформація, релевантна " Попит і пропозиція грошей "

- 3. Попит на гроші і пропозиція грошей

За своєю реалізованості різні товари і послуги істотно відрізняються один від одного. На деякі товари легко можна знайти претендента, готового заплатити максимальну компенсацію, яку можна отримати на ринку при даному положенні справ, або трохи меншу. Є товари, на які важко швидко знайти споживача, навіть якщо продавець готовий задовольнятися значно нижчими - 5. Проблема Юма і Мілля і рушійна сила грошей

Чи можна уявити таку ситуацію, в якій купівельна спроможність грошей змінюється в один і той же час і в одній і тій же мірі по відношенню до всіх товарів і послуг і пропорційно змінам пред'являється або пропозицію грошей, або попит на гроші? Іншими словами, чи можна уявити нейтральні гроші в рамках економічної системи, яка не відповідає ідеальній конструкції - 6. Зміни в купівельній спроможності під дією грошових чинників і умов на товарних ринках

Зміни купівельної спроможності грошей, тобто мінового відношення грошей і товарів і послуг, можуть виникати або з боку грошей, або з боку товарів і послуг. Зміна вихідної інформації, що провокує їх, може відбуватися або в попиті і пропозиції грошей, або в попиті і пропозиції інших товарів і послуг. Відповідно ми розрізняємо зміни купівельної спроможності під дією - 9. Специфічна цінність грошей

Якщо цінність і вартість товару, що використовується в якості грошей, визначається на основі негрошовій користі, то не виникає жодних додаткових проблем. Завдання теорії грошей буде полягати тільки в тому, щоб дослідити ту частину цінності грошей, яка обумовлена їх функцією як засобу обміну. Історії відомо багато товарів, що використовувалися в якості грошей. Поступово більша - 10. Сенс грошового відношення

Грошове ставлення, тобто відношення між попитом і пропозицією грошей, однозначно визначає структуру цін взаємні мінові відносини між грошима і товарами та послугами. Якщо грошове ставлення залишається незмінним, то не може виникнути ні інфляційного (експансіоністського), ні дефляційного (редукционистского) тиску на торгівлю, ділове життя, виробництво, споживання і зайнятість. - 9. Гроші і капітал; заощадження та інвестиції

Капітал підраховується в грошах і в рамках цього обліку представляє собою певну суму грошей. Оскільки капітальні блага також обмінюються і ці акти обміну здійснюються в тих же самих умовах, що і обмін всіх інших товарів, то і тут виникає гостра необхідність в опосередкованому обміні і використанні грошей. У ринковій економіці жоден учасник не може відмовитися від вигод, - 1. Проблеми

У ринковій економіці, де всі акти міжособистісного обміну здійснюються за посередництва грошей, категорія первинного відсотка проявляє себе головним чином у відсотку на грошові кредити. Вже зазначалося, що в ідеальній конструкції рівномірно функціонуючої економіки ставка первинного відсотка єдина. У всій системі існує тільки одна ставка відсотка. Ставка відсотка за - 6. Заробітна плата та засоби існування

Життя первісної людини була безперервною боротьбою зі убогістю природних засобів існування. У відчайдушних зусиллях забезпечити просте виживання загинуло безліч індивідів і цілих родів, племен і народів. Первісної людини постійно переслідував привид смерті від голоду. Цивілізація позбавила нас від цієї небезпеки. І вдень, і вночі життя людини загрожують незліченні небезпеки; в - 2. Грошовий ринок: попит та пропозиція грошей, рівновага і грошовий мультиплікатор

Грошовий ринок - це ринок грошових коштів, на якому в результаті взаємодії попиту на гроші і пропозиції грошей встановлюється рівноважне значення кількості грошей і рівноважна ставка відсотка. На грошовому ринку гроші «не продаються» і «не купуються» подібно іншим товарам. У цьому специфіка грошового ринку. При угодах на грошовому ринку гроші обмінюються на інші ліквідні - Пропозиція грошей і грошовий мультиплікатор

Під пропозицією грошей звичайно розуміють грошову масу в обігу, тобто сукупність платіжних засобів, що звертаються в країні в даний момент. Пропозиція грошей в економіці регулюється в основному центральним банком, а також у певних випадках в незначній мірі залежить і від поведінки населення і від поведінки великих комерційних фінансових структур. Різноманіття грошових коштів,