6.7. Склад фонду заробітної плати

Фонд заробітної плати являє собою суму всіх витрат організації на оплату праці як у грошовій, так і в натуральній формах незалежно від джерел фінансування виплат. Джерелами коштів для виплати заробітної плати є:

1. кошти на оплату праці, що включаються до витрат на реалізацію товарів за статтею «Витрати на заробітну плату»;

2. прибуток, що залишається в розпорядженні організації після сплати податків, і спрямовується на особисте споживання працівників у вигляді заохочувальних виплат соціального характеру.

До складу фонду заробітної плати за видами виплат включаються:

? заробітна плата за виконану роботу і відпрацьований час;

? заохочувальні виплати;

? виплати компенсуючого характеру, пов'язані з режимом роботи та умовами праці;

? оплата за невідпрацьований час;

? окремі види виплат соціального характеру.

Основним видом виплат з фонду заробітної плати є заробітна плата за виконану роботу і відпрацьований час. Вона включає наступні види виплат:

? заробітна плата, нарахована за тарифними ставками, окладами і відрядними розцінками;

? суми індексації заробітної плати у зв'язку з підвищенням цін на товари та послуги;

? вартість продукції, що видається в порядку натуральної оплати;

? доплати за суміщення професій, розширення зони обслуговування, збільшення обсягу виконаних робіт, виконання обов'язків відсутнього працівника, за керівництво бригадою;

? заробітна плата працівників, які не перебувають в обліковому складі організації (за виконання роботи за сумісництвом або за договорами підряду);

? заробітна плата учнів і студентів навчальних закладів, які проходять виробничу практику в організації;

? виплата різниці в окладах працівникам, працевлаштованим з інших організацій із збереженням протягом певного терміну розмірів посадового окладу за попереднім місцем роботи, а також при тимчасовому заступництві;

? виплата різниці між колишнім заробітком і заробітком на новій роботі в разі переведення працівника на менш оплачувану роботу у зв'язку з виробничою травмою або професійним захворюванням (протягом не менше двох тижнів).

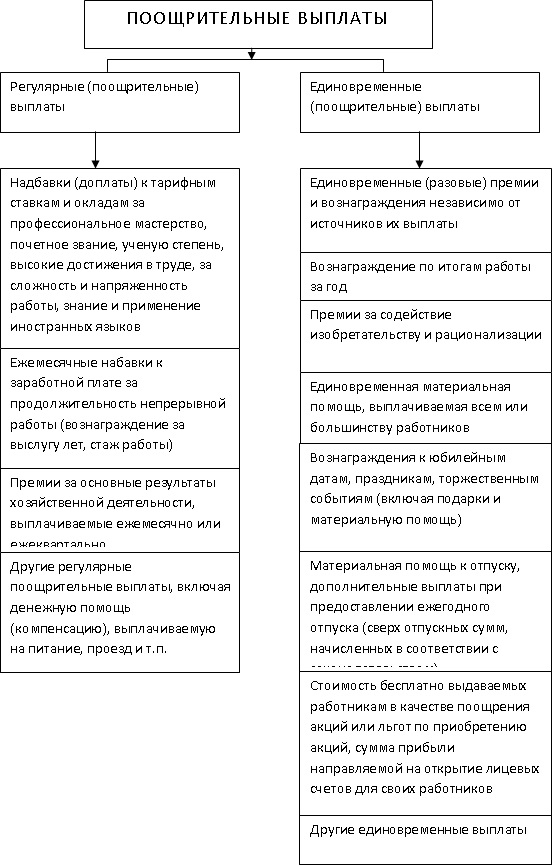

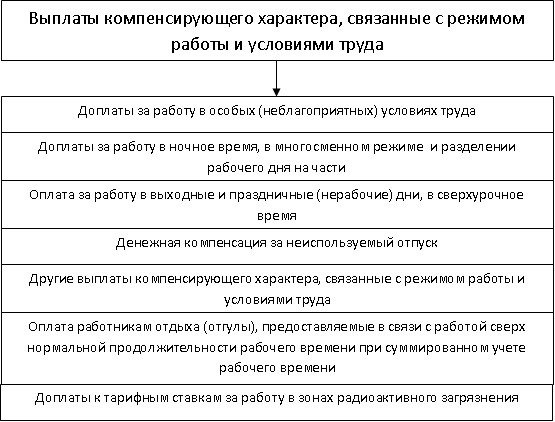

Склад заохочувальних виплат та виплат компенсуючого характеру наведено на малюнках 6.1 та 6.2.

Оплата за невідпрацьований час включає:

? оплату щорічних основних та додаткових відпусток, що надаються відповідно до законодавства;

? оплату додатково наданих за колективним договором відпусток працівникам;

? оплату робочого часу працівників, які залучаються до виконання державних або громадських обов'язків;

? заробітну плату, яка зберігається за місцем основної роботи за працівниками, що залучаються на сільськогосподарські роботи та інші роботи;

? заробітну пату за період навчання працівників, які направляються на підготовку, перепідготовку, навчання другим (суміжним) професіям і підвищення кваліфікації;

? оплату навчальних відпусток, наданих працівникам, які навчаються в навчальних закладах;

? оплату за час вимушеного прогулу;

? оплату простоїв не з вини працівника;

? інші види виплат.

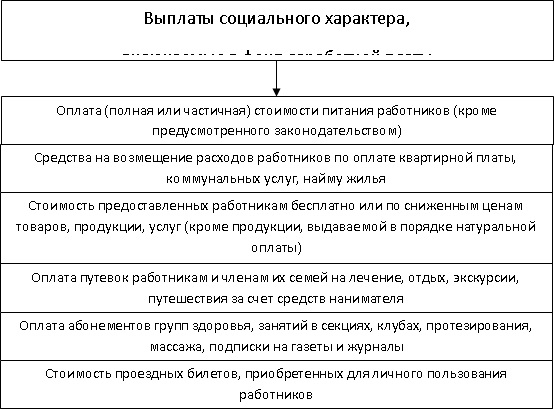

Перелік окремих видів виплат соціального характеру, що включаються до складу фонду заробітної плати, показаний на малюнку 6.4.

В організаціях усіх галузей економіки, в тому числі і торгівлі, здійснюються інші виплати, що не враховуються в складі фонду заробітної плати. До них відносяться:

? вихідна допомога, що виплачується працівникам у зв'язку із скороченням штатів або реорганізацією підприємства;

? надбавка до пенсій одноразові допомоги (допомога працівникам, які виходять на пенсію);

? допомоги, що виплачуються жінкам, які перебувають у відпустці по догляду за дитиною до досягнення нею визначеного законодавством віку;

Малюнок 6.2 Склад заохочувальних виплат

Малюнок 6.3 Види виплат компенсуючого характеру з фонду заробітної плати

Малюнок 6.4 Окремі види виплат соціального характеру з фонду заробітної плати

? матеріальна допомога, що надається батькам при народженні дитини;

? витрати на відрядження, включаючи добові;

? вартість виданого спецодягу, спецвзуття, мила та інших миючих засобів, молока та лікувально-профілактичного харчування;

? витрати, пов'язані з підготовкою та перепідготовкою кадрів (крім витрат на заробітну плату);

? витрати на проведення культурно-просвітницьких та оздоровчих заходів;

? допомоги по соціальному страхуванню;

? посібники, пов'язані з тимчасовою втратою працездатності;

? матеріальна допомога та інші виплати, що надаються особам, непрацюючим в даній організації;

? матеріальна допомога, що надається окремим працівникам за сімейними обставинами та у зв'язку зі стихійними лихами;

? матеріальна допомога працівникам на будівництво житла, його придбання, на погашення кредиту, наданого на житлове будівництво;

? витрати на погашення позик, виданих працівникам на придбання садових будиночків і обзаведення домашнім господарством;

? виплати за підсумками республіканського змагання;

? доходи за акціями та інші доходи від участі працівників у власності організації (дивіденди, відсотки, виплати за пайовою паях і т.д.);

? інші виплати.

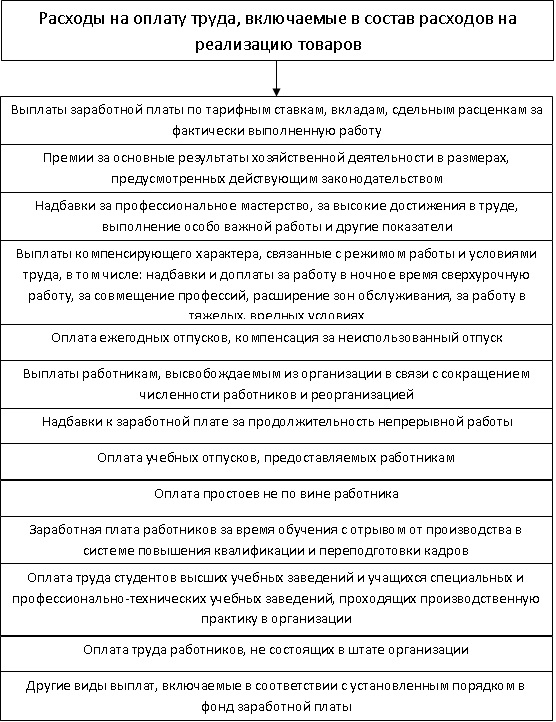

При плануванні видатків на оплату праці, що включаються до витрат на реалізацію товарів, необхідно керуватися «Основними положеннями по складу витрат, що включаються до собівартості продукції (робіт, послуг)».

В витрати на реалізацію товарів не включаються такі види виплат в грошовій і натуральній формі:

? премії, що виплачуються за рахунок чистого прибутку та цільових надходжень;

? винагороди за підсумками роботи за рік;

? одноразова матеріальна допомога, що надається всім або більшості працівників;

? оплата додатково наданих за колективним договором відпусток працівникам;

? надбавки до пенсій, одноразові допомоги, йде на пенсію ветеранам праці;

? доходи (дивіденди, відсотки), виплачувані працівникам з і вкладах;

? оплата проїзду до місця роботи транспортом громадського користування;

? інші виплати соціального характеру.

Малюнок 6.5. Склад витрат на оплату праці, що включаються до витрат на реалізацію товарів

Середня заробітна плата одного працівника в торгових організаціях визначається за формулою:

ФЗПп

Зср=---

СЧП

де Зср - середня заробітна плата на одного працівника;

ФЗПп - сума нарахованого фонду заробітної плати без заробітної плати працівників, які не перебувають в штаті організації та прийнятих на роботу за сумісництвом і працюючих за договорами підряду;

СЧП - середньооблікова чисельність працівників.

Інформація, релевантна " 6.7. Склад фонду заробітної плати "

- Питання 33. Середній рівень заробітної плати

Середня годинна заробітна плата розраховується на основі частини нарахованого за місяць фонду заробітної плати, що представляє собою пряму заробітну плату або годинний фонд заробітної плати (ФЧЗП). До складу фонду годинної заробітної плати входять компоненти оплати за змінним розцінками, тарифними ставками, премії, компенсації та доплати, що нараховуються за відпрацьовані людино-години, при нормальній - ГЛАВА 5. СТАТИСТИКА ОПЛАТИ ПРАЦІ ТА ВИТРАТ НА РОБОЧУ СИЛУ

Оплата праці - це регулярно одержувана винагорода за вироблену продукцію чи надані послуги або за відпрацьований час, включаючи і оплату щорічних відпусток, святкових днів та іншого невідпрацьованого часу, який сплачується згідно з трудовим законодавством і колективними трудовими договорами. Перед статистикою оплати праці стоять такі основні завдання: - Теорія фонду заробітної плати

Класичне поняття капіталу знайшло характерний вираз в теорії фонду заробітної плати. Ця теорія використовувалася для пояснення заробітної плати як ринкової (короткострокової) ціни праці, на відміну від природної ціни праці, яку «класики» прив'язували до прожиткового мінімуму, посилаючись на те що тривале відхилення рівня зарплати від такого мінімуму буде компенсуватися через динаміку - 32. АНАЛІЗ ОРГАНІЗАЦІЇ ОПЛАТИ ПРАЦІ ПЕРСОНАЛУ ПІДПРИЄМСТВА

Заробітна плата - це частина національного доходу країни, що розподіляється відповідно до кількості і якості витраченої праці. Від оплати праці залежить зростання реальних доходів і рівень матеріального добробуту працівників. Підприємство саме визначає форми і системи оплати праці працівників; вводить різні доплати, які можуть виплачуватися без яких або обмежень. Для аналізу - 10.1. Основні об'єкти аналізу праці та заробітної плати в науково-дослідному інституті

Інтелектуальний потенціал є найбільш значущим ресурсом, що забезпечує ефективність наукових досліджень. У цьому зв'язку аналіз трудових ресурсів слід розглядати як найважливіший об'єкт управління та аналізу господарської діяльності НДІ. Від того, наскільки ефективно використовуються творчі здібності науковців, залежить результативність діяльності наукової організації, - Контрольні питання

1. Які основні негативні сторони заробітної плати в ринковій економіці Росії, їх причини та шляхи подолання? 2. Які роль і методи державного регулювання заробітної плати (номінальної та реальної) в ринковій економіці? 3. У чому полягає значення і какови'методи індексації доходів? 4. Яку роль відіграють колективні договори в регулюванні заробітної - Питання 31. Статистика оплати праці. Форми і системи оплати праці

Оплата праці - це регулярно одержувана винагорода за вироблену продукцію, надані послуги або за відпрацьований час (включаючи оплату щорічних відпусток, святкових днів та іншого невідпрацьованого часу), яке оплачується відповідно до трудовим законодавством і колективними трудовими договорами. До завданням статистики оплати праці належать: 1) визначення фонду заробітної - 17.4. Нові підходи до побудови тарифної системи

Інтереси забезпечення об'єктивної диференціації заробітної плати, збільшення конкуренції на ринку товарів і послуг, постійна необхідність посилення стимулюючої ролі заробітної плати вимагають впровадження нетрадиційних підходів до побудови тарифної - Питання 17 Заробітна плата: сутність, види, форми, системи

Відповідь Заробітна плата - витрати на відтворення робочої сили (на особисте споживання працівника і його сім'ї). Заробітна плата також включає: - відшкодування підвищених витрат якості робочої сили (складність, умови праці, інтенсивність роботи та ін.); - підтримку зацікавленості працівника в кращих результатах праці (премії та інші стимули); - законодавчі соціальні гарантії - 19.3. ЗАРОБІТНА ПЛАТА ТА ЇЇ ВИДИ

Заробітна плата? ціна за працю, що надається людиною з метою реалізації його ділової активності. Всі наймані працівники отримують заробітну плату. На практиці заробітна плата може прийняти форму премій, гонорарів, винагород. Величина заробітної плати залежить від ставки заробітної плати? ціни, що виплачується за одиницю часу (годину, день, тиждень). Необхідно бачити різницю між