4.6. Оцінка фінансової стійкості підприємства

Незважаючи на гадану простоту завдання кількісного оцінювання фінансової стійкості підприємства, єдиного загальновизнаного підходу до побудови відповідних алгоритмів оцінки немає. Показники, що включаються в різні методики аналізу, можуть істотно варіювати як в кількісному відношенні, так і за методами розрахунку. Такий "різнобій", хоча він, природно, не носить критичного характеру, властивий і багатьом західним посібникам і навчальним посібникам з фінансового аналізу та менеджменту. Найпростіше цей "різнобій" пояснити цілком природним наявністю в аналітиків розрізняються пріоритетів і пристрастей до тих чи іншим показникам, проте можна сформулювати як мінімум дві причини, в тій чи іншій мірі зумовлюють таку ситуацію: а) ставлення аналітика до необхідності та доцільності спільного розгляду джерел коштів і активів підприємства; б) відмінність у трактуванні ролі короткострокових пасивів, у тому числі короткострокових джерел фінансового характеру.

Перша причина відмінностей у підходах до оцінки фінансової стійкості підприємства не є значущою з позиції кількості показників, однак вона дуже суттєва за своїм смисловим змістом. Суть її виражається наступним питанням: чи має значимість складу активів підприємства для характеристики його фінансової стійкості? Оцінюючи цей бік економічного потенціалу підприємства, в принципі, можна орієнтуватися виключно на джерела фінансування, точніше, його капітал, під яким у даному випадку розуміються джерела власних коштів та довгострокові пасиви. Тоді всі показники будуються за даними пасиву балансу. Саме цей підхід дуже поширений на Заході і використаний в більшості методик, викладених у англоамериканской літературі.

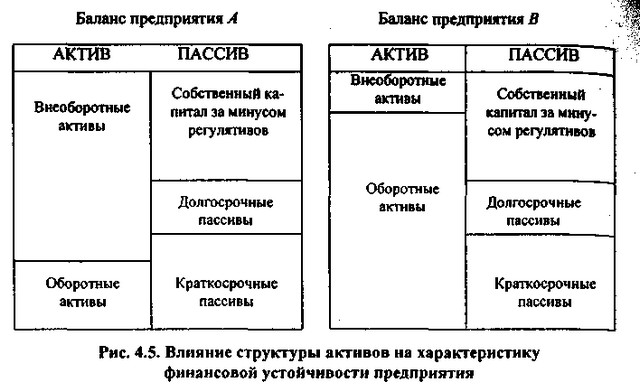

Безумовно, коефіцієнти, розраховані по пасиву балансу, є основними в цьому блоці аналізу фінансового стану, проте характеристика фінансової стійкості за допомогою таких показників навряд чи буде повною - важливо не тільки те, звідки залучено кошти, але і куди вони вкладені, яка структура вкладень з позиції довгострокової перспективи. Це легко бачити, порівнюючи баланси компаній А і В, що мають абсолютно однакову структуру пасивів, але різну структуру активів (рис. 4.5).

Вплив структури автівов на характеристику фінансової стійкості підприємства

З позиції структури джерел фінансова стійкість обох підприємств однакова, однак, по-перше, такий висновок не є явним, оскільки інтуїтивно відчувається, що в силу найсильнішого відмінності в структурі активів між підприємствами повинні бути певні відмінності і відносно оцінюваного параметра, тобто стійкості, і, по-друге, навіть залучаючи інформацію про активи підприємств, не можна сформулювати якісь однозначні висновки на користь одного з них.

За формальними ознаками підприємство В має цілком прийнятне фінансовий стан, тоді як підприємство А має проблеми з власними оборотними засобами (WC <0), тобто з позиції ліквідності його положення з очевидністю має бути визнано незадовільним. Проте з позиції перспективи шанси підприємства А цілком можуть виявитися більш кращими. Це має місце в тому випадку, якщо матеріально-технічна база знаходиться в хорошому стані, що дає можливість використовувати її в якості забезпечення нових кредитів і позик для поліпшення становища з ліквідністю. Іншими словами, підприємство А має більш високий резервний позиковий потенціал. Крім того, слід врахувати, що активи в балансі показані за обліковими оцінками, які найчастіше занижені по відношенню до ринкових. Це вельми буденна ситуація, особливо, коли мова йде про основні засоби. Останнє означає, що підприємство А має прихований резерв в джерелах коштів у вигляді умовного додаткового капіталу, рівного різниці між ринковою та облікової оцінками основних засобів, за рахунок якого формально може бути заповнена заборгованість перед кредиторами у разі ліквідації підприємства.

Зазначена значимість необоротних активів для оцінки фінансової стійкості підприємства і пояснює ту обставину, що відповідний блок аналітичних коефіцієнтів доповнюється, наприклад, показником, що характеризує частку позикового капіталу в покритті основних засобів (формула (4.19) для розрахунку цього показника наведена нижче).

Таким чином, з позиції довгострокової перспективи при обліку структури і стану активів становище підприємства А цілком може бути розцінено як більш детально визначений. Одночасно ми ще раз змогли переконатися в тому, що орієнтація виключно на формальні кількісні оцінки не цілком виправдана; в описаному випадку, в Зокрема, потрібна додаткова інформація про структуру, видах та стан необоротних і оборотних активів.

Друга причина у відмінності підходів до оцінки фінансової стійкості не менш істотна. Багато показників даного блоку можуть мати різне наповнення залежно від того, які джерела коштів і в якій градації обрані аналітиком для оцінки. У найбільш загальному випадку можливі три варіанти, коли для розрахунків використовуються дані: а) про всіх джерелах, б) про довгострокові джерелах, в) про джерела фінансового характеру, під якими розуміються власний капітал, банківські кредити і позики (довгострокові і короткострокові). Схема відокремлення різних джерел коштів представлена на рис. 4.6.

Класифікація джерел коштів для аналізу фінансової стійкості підприємства

У першому випадку розраховують коефіцієнти, що характеризують частку власного капіталу, позикового капіталу і довгострокових джерел у загальній сумі джерел фінансування, т. е. в оцінці враховуються всі статті пасиву балансу. Тут неявно передбачається, що активи і окремі джерела не зіставляються між собою в плані цільового покриття, тобто будь-яке джерело, в принципі, може розглядатися як джерело покриття будь-якого активу; важливо не співвіднесення якихось активів і джерел, а загальна характеристика фінансової структури підприємства. Іншими словами, аналізується структура джерел балансу нетто, в основі якого лежить таке балансове рівняння:

де LТA - необоротні активи;

СА - оборотні активи;

Е - власний капітал;

LTD - довгострокові позикові кошти (пасиви);

CL - короткострокові пасиви.

У другому випадку обмежуються аналізом структури капіталу компанії, під яким розуміють лише довгострокові джерела фінансування (власні і позикові). Таким чином, передбачається, що оборотні активи служать забезпеченням короткострокової кредиторської заборгованості незалежно від того, має ця заборгованість фінансовий чи нефінансовий характер. Тут мова йде про аналіз пасиву аналітичного балансу, що має таке уявлення:

У третьому випадку аналізується структура всіх джерел фінансового характеру. В основу такого підходу закладено підрозділ залучених коштів на засоби фінансового та нефінансового характеру (назви умовні). Залучення перших завжди пов'язане з необхідністю нести постійні фінансові витрати у вигляді сплачуваних відсотків; другий являють собою кредиторську заборгованість, яка є джерелом фінансування, по-перше, в деякому сенсі безкоштовним і, по-друге, мінливим спонтанно залежно від обсягів та стану поточної діяльності та взаємин з кредиторами.

На відміну від кредиторів постачальники засобів фінансового характеру називаються Лендер. І Лендер, і кредитори, по суті, надають власні кошти у тимчасове користування підприємству, однак природа угоди має принципово різний характер. Лендер надають фінансові ресурси на довгостроковій або короткостроковій основі на певний термін і з умовою повернення, отримуючи за це відсотки; цільове використання цих ресурсів контролюється ними лише в окремих випадках і в певних межах. У випадку з кредиторами залучення коштів здійснюється як природний елемент поточного взаємодії між підприємством та його контрагентами (постачальники, бюджет, працівники).

За такої градації джерел саме короткострокова кредиторська заборгованість нефінансового характеру і зіставляється з оборотними активами як джерело їх покриття. Іншими словами, аналізу піддається пасив аналітичного балансу, описуваного наступним балансовим рівнянням:

де STD - короткострокові позикові кошти фінансового характеру;

NFL - короткострокова кредиторська заборгованість нефінансового характеру.

Таким чином, залежно від того, який аналітичний баланс приймається до уваги, змінюється величина сукупного капіталу (права частина відповідного балансового рівняння), а отже, змінюються значення окремих показників, наприклад, частка власного капіталу в сумі джерел. Цю особливість методик аналізу необхідно мати на увазі, зокрема, при міжгосподарських порівняннях; іншими словами, потрібно віддавати собі звіт в тому, які джерела піддаються аналізу: всі джерела, джерела коштів фінансового характеру або довгострокові джерела коштів. Підкреслимо, що особливо акуратним у цьому відношенні аналітику слід бути при користуванні перекладної літературою, оскільки нерідко переклад робиться лінгвістами, незнайомими з зазначеними тонкощами.

Кількісно фінансова стійкість може оцінюватися двояко: по-перше, з позиції структури джерел коштів, по-друге, з позиції витрат, пов'язаних з обслуговуванням зовнішніх джерел. Відповідно виділяють дві групи показників, звані умовно коефіцієнтами капіталізації і коефіцієнтами покриття. Дамо короткий опис цих показників.

У групі коефіцієнтів капіталізації виділяють насамперед співвідношення власних і позикових коштів і їх частки у валюті балансу (інша назва цієї групи показників - коефіцієнти левериджу). Однак ці показники дають лише загальну оцінку фінансової стійкості і застосовуються в рамках експрес-аналізу. Для більш детальної характеристики цієї сторони діяльності компанії в світовій та вітчизняній обліково-аналітичній практиці розроблена система показників. Зокрема, це - співвідношення капіталізованих (тобто спрямованих на капітальні вкладення і довгострокові фінансові вкладення) і власних оборотних коштів, темпи накопичення власних коштів, співвідношення короткострокових і довгострокових зобов'язань. Охарактеризуємо найбільш відомі з цієї сукупності показники.

Коефіцієнт концентрації власного капіталу. Характеризує частку власності власників підприємства в загальній сумі коштів, авансованих в його діяльність:

де А - загальна сума джерел коштів (довгострокових і короткострокових), тобто підсумок балансу.

Чим вище значення цього коефіцієнта, тим більш фінансово стійке, стабільно і незалежно від зовнішніх кредиторів підприємство. Доповненням до цього показника є коефіцієнт концентрації залучених коштів (ktdc) - їх сума дорівнює 1 (або 100%).

Коефіцієнт концентрації залучених коштів

Коефіцієнт фінансової залежності. Є зворотним до коефіцієнта концентрації власного капіталу. Зростання цього показника в динаміці означає збільшення частки позикових коштів у фінансуванні підприємства. Якщо його значення знижується до одиниці (або 100%), це означає, що власники повністю фінансують своє підприємство. Інтерпретація показника проста і наочна: його значення, рівне 1,25, означає, що в кожному 1,25 руб., Вкладеному в активи підприємства, 25 коп. позикові. На перший погляд коефіцієнт виглядає досить незграбно - ціле відноситься до частини. Проте цей показник дуже широко використовується на практиці; одна з причин його появи - зручність використання в детермінованому факторному аналізі (див. у розділі 4.8 модифіковану факторну модель фірми "Дюпон", представлену формулою (4.42)).

Коефіцієнт маневреності власного капіталу. Показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто вкладена в оборотні кошти, а яка частина капіталізована.

Коефіцієнт маневреності власного капіталу

Значення цього показника може відчутно варіювати залежно від структури капіталу і галузевої приналежності підприємства. Небудь універсальні рекомендації за величиною цього показника або тенденціям його навряд чи можливі; все визначається специфікою галузі або даного підприємства.

Коефіцієнт структури покриття довгострокових вкладень. Логіка розрахунку цього показника заснована на припущенні, що довгострокові позички і позики використовуються для фінансування основних засобів та інших капітальних вкладень.

Коефіцієнт структури покриття довгострокових вкладень

Коефіцієнт показує, яка частина основних засобів та інших необоротних активів профінансована зовнішніми інвесторами, тобто в деякому сенсі належить їм, а не власникам підприємства.

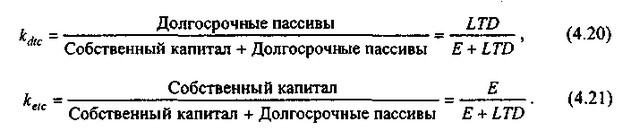

Коефіцієнти структури довгострокових джерел фінансування. Ці коефіцієнти розраховуються виходячи з балансового рівняння (4.14), іншими словами, в даному випадку в розрахунок беруть лише довгострокові джерела коштів (капіталізовані джерела). Сюди входять два взаємодоповнюючих показника: коефіцієнт довгострокового залучення позикових коштів (kdtc) і коефіцієнт фінансової незалежності капіталізованих джерел (ketc), які обчислюються за формулами:

Очевидно, що сума цих показників дорівнює одиниці. Зростання коефіцієнта kdtc в динаміці є в певному сенсі негативною тенденцією, означаючи, що з позиції довгострокової перспективи підприємство все сильніше і сильніше залежить від зовнішніх інвесторів. З приводу ступеня залучення позикових коштів у закордонній практиці існують різні, часом протилежні, думки. Найбільш поширена думка, що частка власного капіталу в загальній сумі довгострокових джерел фінансування (ketc) повинна бути досить велика. Вказують і нижня межа цього показника - 0,6 (або 60%); він був неодноразово підтверджений і емпірично. Якщо врахувати, що в даному випадку мова йде про балансових оцінках елементів власного капіталу, які, як правило, нижче ринкових, то в термінах ринкових оцінок частка власного капіталу в загальній сумі капіталізованих джерел буде ще вище.

У підприємство з високою часткою власного капіталу кредитори вкладають свої кошти більш охоче, оскільки таке підприємство характеризується істотною фінансовою незалежністю і, отже, з більшою ймовірністю може погасити свої борги за рахунок власних коштів. Слід зазначити, що фінансово незалежних (від зовнішніх інвесторів і кредиторів) компаній в повному розумінні цього слова практично не існує, крім того, трактування ступеня фінансової незалежності з позиції тієї чи іншої структури джерел може істотно варіювати в різних країнах. Так, за даними Організації економічного співробітництва та розвитку (Organization for Economic Coopеration and Development, OECD), частка залучених коштів у загальній сумі джерел складає в середньому в Японії - 85%, у ФРН - 64%, в США - 55% [Брігхем, Гапенскі, т. 2, с. 1047]. Справа в тому, що в цих країнах інвестиційні потоки мають зовсім різну природу; наприклад, в США основний потік фінансових ресурсів надходить від населення (скажімо, через взаємні фонди), в Японії - від банків. Тому високе значення коефіцієнта концентрації залученого капіталу свідчить про ступінь довіри до корпорації з боку банків, а значить, про її фінансової надійності. Навпаки, низьке значення цього коефіцієнта для японської корпорації свідчить про її нездатність отримати кредити в банку, що є певним застереженням інвесторам і кредиторам.

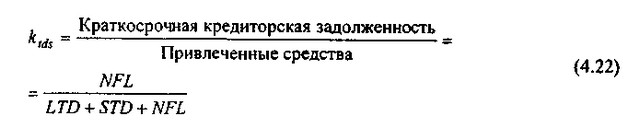

Коефіцієнт структури залучених засобів призначений для характеристики частки короткострокової кредиторської заборгованості нефінансового характеру в загальній сумі коштів, залучених підприємством з боку. Він розраховується за формулою:

Коефіцієнт структури залучених коштів

Цей показник може значно коливатися залежно від стану кредиторської заборгованості, порядку кредитування поточної виробничої діяльності, фінансової політики підприємства й т.п.

Коефіцієнт структури позикових коштів, що дозволяє встановити частку довгострокових пасивів у загальній сумі позикових коштів, тобто коштів фінансового характеру, розраховується за формулою:

Коефіцієнт структури позикових коштів

Коефіцієнт співвідношення власних і залучених коштів. Цей показник розраховується за формулою:

Коефіцієнт співвідношення власних і залучених коштів

Як і деякі з вищенаведених показників, цей коефіцієнт дає найбільш загальну оцінку фінансової стійкості підприємства. Він має досить просту інтерпретацію: його значення, рівне 0,178, означає, що на кожен рубль власних коштів, вкладених в активи підприємства, припадає 17,8 коп. залучених коштів. Зростання показника в динаміці свідчить про посилення залежності підприємства від зовнішніх інвесторів і кредиторів, тобто про деяке зниження фінансової стійкості, і навпаки. Цей показник особливо широко застосовується при оцінці фінансового ризику, асоційованого з даним підприємством.

Рівень фінансового левериджу. Цей показник являє собою модифікацію коефіцієнта співвідношення власних і залучених коштів, коли в чисельнику формули (4.24) враховуються або залучені джерела коштів фінансового характеру, або довгострокові пасиви (див. схему на рис. 4.6). Даний коефіцієнт має виключно важливе значення як у теоретичному, так і в практичному аспектах; зокрема, роль його в теорії структури капіталу та оцінки фінансового ризику буде розглянута в подальших розділах книги.

У більшості випадків розглянуті коефіцієнти розраховуються за даними звітності, проте іноді рекомендується використовувати і ринкові оцінки. Зокрема, це стосується коефіцієнта співвідношення власних і залучених коштів, що представляє собою одну з кількісних характеристик ступеня фінансової залежності підприємства. Різниця в ринкових і балансових оцінках може бути особливо значимо щодо власного капіталу - як правило, у ефективно і стабільно діючого підприємства ринкова оцінка власного капіталу вище балансової, тобто ступінь фінансової залежності, а значить, і рівень фінансового ризику, розрахований на основі ринкових оцінок, буде нижче, ніж у випадку використання балансових оцінок.

Коефіцієнти капіталізації, що характеризують структуру довгострокових пасивів, логічно доповнюються показниками другої групи, званими коефіцієнтами покриття та дозволяють зробити оцінку того, чи в змозі компанія підтримувати сформовану структуру джерел коштів. Як відомо, будь-яке джерело коштів має свою вартість, а основна відмінність між власним і позиковим капіталом у цьому сенсі полягає в тому, що виплата дивідендів як ціни за користування власним капіталом не є обов'язковою, тоді як виплата відсотків, які є ціною, що сплачується комерційною організацією за залучення позикового капіталу, обов'язкове. Іншими словами, на відміну від невиплати дивідендів невиплата відсотків може призвести до катастрофічних фінансових наслідків аж до банкрутства. Таким чином, залучення позикових коштів пов'язано з тягарем постійних фінансових витрат, які повинні, принаймні, покриватися поточним доходом.

До постійних фінансових витрат прийнято відносити витрати по сплаті відсотків за користування позиками і позиками, а також витрати з фінансової оренди. Якщо перша частина витрат достатньо очевидна, то друга вимагає деякого коментарю. Справа в тому, що отримує все більше поширення в багатьох економічно розвинених країнах практика фінансової оренди в сенсі фінансування є альтернативою придбання основних засобів за рахунок довгострокового банківського кредиту. Невипадково аналіз доцільності оренди заснований на зіставленні орендних платежів з можливими витратами з виплати відсотків за довгостроковими кредитами.

Слід зазначити, що поняття фінансової оренди абсолютно не опрацьовано у вітчизняних нормативних документах і значно відрізняється від аналогічного поняття в економічно розвинених країнах. Крім того, такий спосіб фінансування в нинішній ситуації в нашій країні не можна назвати поширеним. Розгляд умов і результатів лізингу не є типовою процедурою аналізу фінансово-господарської діяльності для переважної більшості російських підприємств, тому ми не будемо детально зупинятися на цьому питанні, відіславши читача до спеціальної літератури.

У вітчизняній звітності останніх років постійні фінансові витрати в частині відсотків за позиками і кредитами формально виділені в окрему статтю у звіті про прибутки і збитки. Ці витрати повинні зіставлятися з прибутком до вирахування відсотків і податків; відповідний показник носить назву коефіцієнта забезпеченості відсотків до сплати (TIE):

коефіцієнта забезпеченості відсотків до сплати

Очевидно, що значення TIE повинно бути більше одиниці, в іншому випадку комерційна організація не зможе в повному обсязі розрахуватися із зовнішніми інвесторами за поточними зобов'язаннями. Якщо в знаменнику до витрат по сплаті відсотків додати витрати по довгостроковій оренді, то відповідний показник зветься коефіцієнта покриття постійних фінансових витрат (FCC).

коефіцієнта покриття постійних фінансових витрат

Відомі й інші алгоритми розрахунку подібних показників. Зокрема, в економічно розвинених країнах при отриманні компаніями довгострокових кредитів або випуску облігаційних позик цілком буденним є включення в кредитний договір або умови емісії вимоги про формування фонду погашення, з якого і буде поступово погашатися кредит (позика). Витрати по щорічному відрахуванню фонд погашення в даному випадку також трактуються як постійні фінансові витрати, тобто враховуються при розрахунку значення FCC.

Зниження величини значень коефіцієнтів TIE і FCC свідчить про підвищення ступеня фінансового ризику. Ці показники тісно пов'язані з рівнем фінансового левериджу - як правило, низьке значення показників TIE і FCC відповідає про високу частку позикового капіталу. Разом з тим поєднання значень показників структури джерел і коефіцієнтів покриття варіюють за галузями. Частка позикового капіталу, ризикова для однієї галузі, може не бути такою для іншої галузі.

Необхідно ще раз підкреслити, що не існує якихось єдиних нормативних критеріїв для розглянутих показників. Вони залежать від багатьох чинників: галузевої приналежності підприємства, принципів кредитування, сформованої структури джерел коштів, оборотності оборотних коштів, репутації підприємства та ін Тому прийнятність значень цих коефіцієнтів, оцінка їхньої динаміки і напрямків зміни можуть бути встановлені тільки в результаті просторово-часових зіставлень по групам споріднених підприємств. Можна сформулювати лише одне правило, яке "працює" для підприємств будь-яких типів: власники підприємства (акціонери, інвестори та інші особи, які зробили внесок до статутного капіталу) віддають перевагу розумний ріст у динаміці частки позикових коштів, навпаки, кредитори (постачальники сировини і матеріалів, банки , що надають короткострокові позики, і інші контрагенти) віддають перевагу підприємствам з високою часткою власного капіталу, з більшою фінансовою автономністю.

Серед показників оцінки фінансового стану вельми важливу роль відіграє показник вартість чистих активів акціонерного товариства, який згідно з Цивільним кодексом підлягає розрахунку щорічно, а його значення за певних умов може впливати на величину і структуру джерел коштів та виплату дивідендів. Цей показник (ЧА) розраховується за таким алгоритмом:

де ВА - необоротні активи (підсумок першого розділу активу балансу);

ОА - оборотні активи (підсумок другого розділу активу балансу);

ПДВ - податок на додану вартість по придбаних цінностей;

ЗУ - заборгованість засновників за внесками до статутного капіталу;

САП - власні акції, викуплені в акціонерів;

ЦФ - цільові фінансування і надходження;

ДП - довгострокові пасиви;

КП - короткострокові пасиви;

ДБП - доходи майбутніх періодів;

ФП - фонди споживання.

Орієнтовно величина чистих активів може бути знайдена як різниця між власним капіталом компанії і сумою накопичених збитків (по балансу). Чисті активи - це та частина активів товариства (у вартісному вираженні), яка залишається доступною до розподілу серед акціонерів після розрахунків з усіма кредиторами у разі ліквідації товариства, тобто вона характеризує забезпечення інтересів акціонерів. Насправді це твердження умовно, оскільки розрахунок чистих активів виконується за даними поточного балансу, тоді як у випадку вимушеної ліквідації товариства необхідно брати до уваги вже ліквідаційний баланс, тобто баланс, складений з використанням поточних ринкових оцінок.

Показник чистих активів має винятково важливе значення в управлінні фінансами підприємства. Зокрема, відповідно до Цивільного кодексу, якщо після закінчення другого та кожного наступного фінансового року вартість чистих активів товариства виявиться меншою від статутного капіталу, товариство зобов'язане оголосити та зареєструвати у встановленому порядку зменшення свого статутного капіталу. Якщо в результаті такого зниження величина статутного капіталу виявиться нижче встановленого законодавством нижньої межі, товариство підлягає ліквідації.

Очевидно, що зростання чистих активів в динаміці розглядається як сприятлива тенденція. У зв'язку з цим відзначимо, що, як випливає з наведеного алгоритму розрахунку, величина чистих активів залежить від багатьох факторів; основним фактором збільшення цього показника виступає поточний прибуток.

Інформація, релевантна "4.6. Оцінка фінансової стійкості підприємства"

- 56. ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

оцінки стійкості фінансового стану підприємства використовується система показників, що характеризують зміни: структури капіталу підприємства по його розміщенню і джерелам утворення; ефективності та інтенсивності його використання; платоспроможності і кредитоспроможності підприємства; запасу його фінансової стійкості. Аналіз фінансового стану підприємства грунтується головним чином - 48. ПОНЯТТЯ, ЗНАЧЕННЯ, ЗАВДАННЯ І ДЖЕРЕЛА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

фінансовий стан підприємства. Під фінансовим станом слід розуміти також здатність підприємства фінансувати свою діяльність, тобто забезпеченість підприємства фінансовими ресурсами, необхідними для нормальної роботи, доцільність їх розміщення та ефективність використання, фінансові взаємовідносини з іншими юридичними та фізичними особами, платоспроможність і фінансову - 2.4.1. Аналіз валюти бухгалтерського балансу

оцінки фінансового стану підприємства. Разом балансу носить назву валюти балансу і дає орієнтовну суму коштів, що знаходяться в розпорядженні підприємства. Для загальної оцінки фінансового стану підприємства складають ущільнений баланс, у якому об'єднують у групи однорідні статті. При цьому скорочується число статей балансу, що підвищує його наочність і дозволяє порівнювати з - В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- 54. ОЦІНКА ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

фінансову стійкість підприємства, є забезпеченість матеріальних оборотних засобів власними джерелами фінансування - вона встановлюється порівнянням суми власного оборотного капіталу з загальною сумою матеріальних оборотних фондів. Виділяють такі типи стійкості: 1. Абсолютна стійкість фінансового стану, коли запаси і витрати (З) менше суми власного - Питання 68. Аналіз фінансової стійкості та платоспроможності підприємств і організацій

фінансових ресурсів, що забезпечують безперебійний розширений процес виробництва та реалізації продукції на основі зростання прибутку. Платоспроможність характеризує можливості організації своєчасно розплачуватися за своїми зобов'язаннями з власних коштів. До показників, що характеризує фінансову стійкість і платоспроможність підприємств (організацій) відносяться: 1) коефіцієнт - 90. ОЦІНКА ФІНАНСОВИХ РИЗИКІВ

фінансовою стійкістю підприємства, яка дозволяє їй вільно маневрувати грошовими коштами для забезпечення всіх платежів і розширення виробництва. Водночас фінансова стійкість повинна бути оптимальною, так як надлишкова омертвляет кошти і перешкоджає розвитку. Фінансова стійкість може бути внутрішньою і зовнішньою. Внутрішня обумовлена таким станом і динамікою - 2.10. Методи фінансових обчислень

оцінки інвестиційних проектів, в операціях на ринку цінних паперів, в ссудозаемних операціях, в оцінці бізнесу та - Витратний підхід

оцінки накопичених активів. Він включає оцінку фінансових, матеріальних (земля, будівлі, споруди, машини та обладнання) та нематеріальних (кваліфікація, торгова марка тощо) активів на основі балансового звіту з урахуванням різного роду поправок (знос, старіння і інш.). Перевага даного підходу полягає в тому, що він грунтується на існуючих активах, менш умозрітелен, ніж - § 1. ПРЕДМЕТ І ЗАВДАННЯ СТАТИСТИКИ ФІНАНСІВ ПІДПРИЄМСТВ (ОРГАНІЗАЦІЙ)

оцінка фінансової стійкості та стану платоспроможності; оцінка виконання господарюючими суб'єктами фінансово-кредитних зобов'язань. У статистиці фінансів підприємств (організацій) застосовується система показників, що відображають фінансовий стан господарюючих суб'єктів, надходження, розподіл і характер використання грошових коштів, розміри і структуру заборгованості, в тому числі